Группировка затрат, используемая в теории отечественной и зарубежной микроэкономики

Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия [1-3].

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическое планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных денежных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизводственному признаку затраты предприятия подразделяются на три вида:

а) затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

б) затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования, такие как: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

в) затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

Затраты на производство и реализацию продукции (работ, услуг) представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

Наиболее общее понятие издержек производства фирм в зарубежных учебниках определяется как затраты на вводимые факторы или экономические ресурсы. Все издержки принимаются как альтернативные (или вмененные), что означает, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования. Это один из важнейших принципов рыночной экономики.

Различают издержки экономические и бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных, или денежных) и внутренних (неявных, или имплицитных). Внешние издержки представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек и составляет бухгалтерские издержки, соответствующие затратам наших отечественных предприятий. Внутренние издержки фирм имеют неявный, имплицитный характер. Они отражают использование в производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит. В обобщенном понимании внутренние издержки представляют собой доход на собственный дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.) и нормальную прибыль (она включает заработную плату и вознаграждение предпринимателя, как если бы он работал по найму). Предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включать их в экономические издержки. Отсюда:

Понятие «экономические» издержки является общепринятым; бухгалтерские — исчисляются на практике — при подсчете реальной суммы затрат, налогооблагаемой прибыли и т. п.

Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков [4; 300-301]:

1) по роли в процессе производства они подразделяются на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, полуфабрикаты, заработную плату и т.п. Накладные затраты связаны с обслуживанием процесса производства: содержанием оборудования, цехового и общезаводского персонала и т.п.;

2) по способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида изделий, в т.ч. сырье, энергия технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе;

3) по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные. Величина постоянных затрат остается одинаковой при изменении объема производства (арендная плата, амортизация, содержание зданий и др.). Переменные расходы, напротив, увеличиваются или уменьшаются под влиянием динамики выпуска продукции. Эта группировка затрат широко используется в теории зарубежной микроэкономики;

4) по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные, т.е. собираемые в группы либо по функциональной роли в процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту осуществления затрат (цеховые, общезаводские расходы и т.п.);

5) по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые, затраты, осуществляемые реже чем один раз в месяц.

Две системы управленческого учета

Одним из альтернативных традиционному отечественному подходу к калькулированию полной себестоимости является подход, когда при калькулировании планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты, только переменные, зависящие от изменения объемов производства. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они косвенные.

Особенностью организации учета на западных фирмах является его подразделение на финансовую и управленческую (производственную) подсистемы, что объективно обусловлено различием в их целях и задачах. Правила ведения финансового учета и составления внешней финансовой отчетности регламентируются государством. Организация управленческого (производственного) учета — внутреннее дело фирмы. Администрация сама решает, как классифицировать затраты; насколько их детализировать и увязывать с центрами ответственности; как вести учет фактических либо стандартных (плановых, нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Системы управленческого учета характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков — полнота включения затрат в себестоимость производства. Можно говорить о двух системах управленческого учета [5-7]:

1) системе полного включения затрат в себестоимость продукции (работ, услуг), т.е. традиционном учете по полной себестоимости;

2) системе неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например, по признаку зависимости расходов от объема производства, т.е. системе «директ- костинг» (от англ. — Direct Costing System).

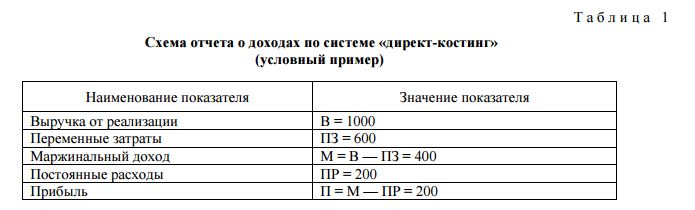

При системе директ-костинг схема построения отчетов о доходах многоступенчатая (табл. 1).

Величину М, т.е. сумму постоянных расходов и прибыли, за рубежом принято называть маржинальным доходом, либо суммой покрытия.

Учет затрат и результатов состоит из следующих элементов:

а) учет по видам затрат;

б) учет по местам возникновения затрат;

в) учет по носителям затрат (калькулирование себестоимости единицы изделия);

г) учет результатов по носителям затрат;

д) учет результатов за период.

Все эти элементы присутствуют при любой конкретной организации учета затрат и результатов в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат.

Учет по видам затрат

Поскольку учет затрат на отечественных предприятиях до сих пор представлял собой учет полной себестоимости и, соответственно, прибыли, то о такой организации учета, несмотря на различия ее построения у нас и за рубежом, мы имеем достаточно хорошее представление.

Рассмотрим организацию учета затрат и результатов в соответствии с системой директ-костинг по перечисленным элементам.

Раскроем суть учета по видам затрат. Задачей данного элемента учета затрат и результатов является систематический учет затрат по видам за данный период. Он отражает вертикальную структуру затрат фирмы.

Важнейшими видами затрат, подлежащими учету в западноевропейских странах, являются:

- - затраты на заработную плату;

- - материальные затраты;

- - затраты на энергию;

- - затраты на ремонты;

- - налоги, взносы, страхование;

- - затраты на амортизацию;

- - проценты, риски;

- - прочие затраты.

Этот перечень может изменяться в зависимости от национальных особенностей учета и степени его детализации.

С точки зрения применения системы «директ-костинг» здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Необходимое для организации директ-костинга разделение затрат на постоянные и переменные не может быть проведено в учете по видам затрат. Ведь нередко один и тот же вид затрат в разных местах возникновения ведет себя по-разному по отношению к изменению объема производства. Например, заработная плата вспомогательных рабочих в одном месте возникновения затрат может носить переменный характер, в другом — полупеременный, в третьем — практически не меняться с изменением загрузки мощностей или объема производства. Таким образом, разграничение затрат на постоянные и переменные, а также их раздельный учет по видам могут быть организованы только в разрезе мест возникновения затрат.

Учет по местам возникновения затрат

С целью организации учета по местам возникновения затрат фирма подразделяется на производственные элементы различной степени детализации, где осуществляются планирование, учет и контроль косвенных расходов. Затраты, учитываемые и планируемые в данном месте возникновения, являются для него прямыми. Учет по местам возникновения дает представление о горизонтальной структуре затрат фирмы. Организация такого учета дает возможность:

- - контролировать формирование затрат;

- - обоснованно распределить косвенные затраты по носителям затрат.

Для решения первой задачи места возникновения затрат должны совпадать с центрами ответственности за затраты. Степень детализации, иерархичность мест возникновения затрат также не регламентируется и должна определяться экономической целесообразностью и потребностями управления на данном конкретном производстве.

Вторая задача обусловливает необходимость разделения затрат на постоянные и переменные. Это возможно только на уровне мест возникновения затрат, поскольку лишь так можно определить, как ведут себя затраты различных видов данного места затрат с изменением объема.

Учет затрат по системе «директ-костинг» представляет собой прагматическую форму учета, направленного на принятие решений. В случае организации учета затрат по местам их возникновения нет надобности использовать базы, или «ключи», распределения косвенных расходов уровня фирмы на уровни производственных единиц, а затем, через основные места возникновения затрат, между носителями затрат, произведенных в данном отчетном периоде, как при системе учета полных затрат (калькулирование полной себестоимости).

При организации учета в разрезе мест возникновения затрат по системе директ-костинг практически исчезает само понятие косвенных расходов; накладные расходы мест возникновения затрат становятся прямыми по отношению к конкретному месту их возникновения. Таким образом, при системе директ-костинг затраты в местах возникновения затрат подразделяются только на постоянные и переменные.

Этот элемент системы учета затрат и результатов дает информацию для калькулирования себестоимости носителей затрат только по переменным затратам.

Учет по местам возникновения затрат должен быть организован, во-первых, с разделением общих затрат на постоянную и переменную части и, во-вторых, как учет плановых (нормативных) затрат и их отклонений от фактических. В качестве баз распределения выделяются отдельно машино- часы и человеко-часы.

Учет по носителям затрат (калькулирование себестоимости единицы изделия)

Под учетом по носителям затрат в западноевропейском (производственном) учете понимают отнесение затрат на их носители. Носители затрат — продукция, работы или услуги предприятия, предназначенные для реализации на рынке.

Учет по носителям затрат может быть организован как учет полных или частичных затрат.

При учете полных затрат все возникающие за отчетный период затраты фирмы, перераспределяясь сверху донизу, относятся, в конечном счете, на носителя затрат. Эта система (ее также называют «затратной статистикой», так как в ней усредняются затраты по носителям) поставляет информацию государственным органам для ценообразования.

Однако в западноевропейских странах специалисты считают, что для управления фирмой такое калькулирование неприемлемо, поскольку оно не предоставляет информации о том, во что действительно обходится производство отдельных продуктов, их видов или групп.

При калькулировании себестоимости продукции по системе директ-костинг постоянные затраты не распределяются между носителями. При этом варианте калькулирования исходят из того, что только переменные затраты (прямые затраты и переменная часть накладных расходов) зависят от загрузки мощностей или от объема продукции, а поэтому только они могут быть отнесены на носители затрат. Такой вариант калькулирования без специальных дополнительных расчетов предоставляет нужную в условиях рынка информацию о тенденциях поведения затрат в условиях изменения загрузки или объема.

Учет результатов по носителям затрат

Без калькулирования себестоимости носителей затрат невозможно было бы определить результаты, получаемые путем сравнения продажной цены изделия и его себестоимости. Учет результатов также может быть основан либо на учете полной себестоимости, либо на учете переменных издержек.

Если учет результатов по носителям затрат базируется на исчислении полной себестоимости изделий, то выявляются так называемые нетто-прибыль или нетто-убыток (понятие «нетто-прибыль» западного управленческого учета не совпадает с понятием «чистая прибыль» в отечественном учете). Если результат основан на учете частичных затрат, то определяется брутто-прибыль (сумма покрытия, или маржинальный доход) на изделие.

Западные специалисты считают, что нетто-прибыль на штуку (нетто-убыток на штуку) представляет собой расчетную функцию, ничего не значащую величину, которая ведет к фальшивой информации и, следовательно, — к принятию администрацией неправильных решений. Данные о нетто- прибыли или нетто-убытке не применимы для управления предприятием, когда производственные мощности перегружены или недогружены.

При организации учета результатов по системе «директ-костинг» переменные затраты на единицу вычитаются из цены изделия и на основе этой разности исчисляется брутто-прибыль (сумма покрытия, или маржинальный доход) на изделие.

Величина суммы покрытия (маржинального дохода) показывает «вклад» изделия в покрытие постоянных затрат и тем самым в том же объеме — в прибыль фирмы. В этом случае при любой загрузке производственных мощностей имеет место линейная зависимость между величиной суммы покрытия на единицу изделия и общим результатом, так как при линейном поведении выручки и переменных затрат сумма покрытия на единицу изделия постоянна.

Учет результатов за период

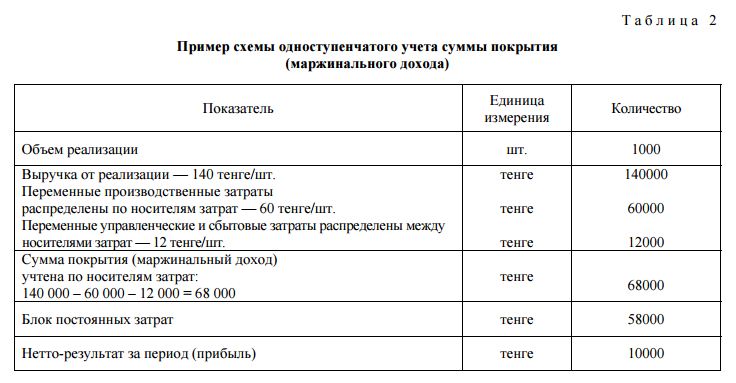

Цель организации данной подсистемы — выявление общего результата фирмы за отчетный период. В случае учета результатов за период на основе полных затрат общую выручку за период сопоставляют с величиной полных затрат. В итоге получают производственный результат за период: нетто-прибыль или нетто-убыток (табл. 2).

При системе «директ-костинг» общую выручку за период сравнивают с величиной переменных затрат, т.е. определяют величину брутто-прибыли (суммы покрытия, или маржиналного дохода) за отчетный период. Для исчисления нетто-прибыли фирмы из этой величины вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты, а попадают из подсистемы учета по местам возникновения затрат, минуя подсистему калькулирования производственного учета, в подсистему учета результатов за период.

При директ-костинге общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором она возникла.

Классической формой системы «директ-костинг» является учет постоянных расходов единым неразделенным блоком, когда они переходят единой суммой из подсистемы учета по местам затрат в подсистему учета результатов за период, а суммы покрытия при этом рассчитываются по отдельным изделиям или их группам.

В заключение следует отметить, что нет такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно не было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. С этих позиций самой точной является калькуляция по системе «директ-костинг». В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия служит не полнота включения затрат в себестоимость, а способ их отнесения на то или иное изделие.

Список литературы

1 СелищевА.С. Микроэкономика. — СПб.: Питер, 2003. — 448 с.

2 Шокабаев Т. Микроэкономика промышленности: Учебник. — Алматы: Республ. издат. кабинет Казахской академии образования им. И.Алтынсарина, 1999. — 367 с.

3 Экономика предприятия: Учебник / Под. ред О.И.Волкова. — М.: ИНФРА-М, 1999. — 416 с.

4 Экономика предприятия: Учебник / Под ред. Н.А.Сафронова. — М.: Юристъ, 1998. — 584 с.

5 Ткач В.И., ТкачМ.В. Управленческий учет: международный опыт. — М.: Финансы и статистика, 1994. — 144 с.

6 Слюсарева Н.В., Джуманазарова З.А. Основы управленческого учета: Учеб. пособие. — Алматы: «АЛЛА ПРИМА», 2004. — 65 с.

7 Шим Джей К., Сигел Джоэл Г. Методы управления стоимостью и анализа затрат: Пер. с англ. — М.: Информ.-издат. дом «Филинъ», 1996. — 344 с.