В условиях рыночной экономики стоимость бизнеса или компании (Enterprise value (EV), Total enterprise value (TEV) или Firm value (FV)) является аналитическим показателем, представляющим собою оценку стоимости компании с учетом всех источников ее финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании. Оценка бизнеса выступает процедурой расчета стоимости бизнеса или предприятия, либо доли в них. Она необходима для принятия решений по продаже или покупке прав собственника, увеличения эффективности управления компанией; обоснование принятия инвестиционного решения; разработки грамотного бизнес-плана; плавного проведения реструктуризации предприятия (ликвидации, поглощения, выделения, слияния); определение кредитоспособности компании и величины стоимости залога при кредитовании; обжалование судебного решения об изъятии собственности. Таким образом, стоимость бизнеса является отражением результатов.

Современные технологии бухгалтерского учета предлагают провести качественную оценку стоимости бизнеса на основе автоматизированных данных программы «1С:Бухгалтерия», «Фаворит», «Бухгалтерской интеграционной системы» и согласно требований Международных стандартов финансовой отчетности (МСФО), с помощью которых наиболее точно измерить стоимость компании. Правильная оценка бизнеса позволит принять обоснованное и верное решение относительно будущего развития своего бизнеса. В этих условиях под оценкой бизнеса понимаются следующий комплекс информации, необходимой для бухгалтера:

- оценка мажоритарного (иначе - контрольного, блокирующего) пакета акций предприятия. Это наиболее востребованная задача, которая даёт наиболее полное представление о стоимости бизнеса в целом или стоимости наиболее крупного пакета акций. Оценщик должен для бухгалтер представить информацию о стоимости мажоритарного пакета акций, измеренного и признанного в учете согласно МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;

- оценка миноритарного пакета акций осуществляет оценку одной акции в составе миноритарного пакета, которая также должна подтверждаться оценщиком и представлена в учете согласно МСФО (IAS) 32 «Финансовые инструменты: представление информации»; МСФО (IFRS) 7 Финансовые инструменты: раскрытие информации;

- оценка имущественного комплекса рассматривает оценку активов компании - зданиям, сооружениям, сетям, коммуникациям, земельным участкам, транспортным средствам и оборудованию, а также анализирует финансовые потоки компании. Данная информация отражается в учете на основе заключения оценщика согласно МСФО (IAS) 16 «Основные средства»; МСФО (IAS) 40 «Инвестиционное имущество», МСФО (IAS) 7 «Отчет о движении денежных средств» [1];

- оценка акций предприятия, которые котируются на рынке, анализирует котировки, состояния рынка и определению ставки дисконта.

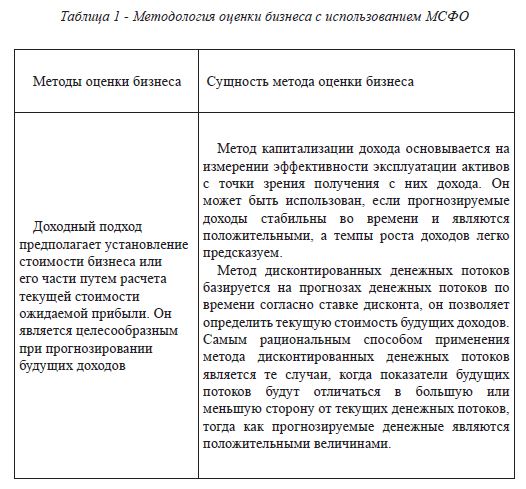

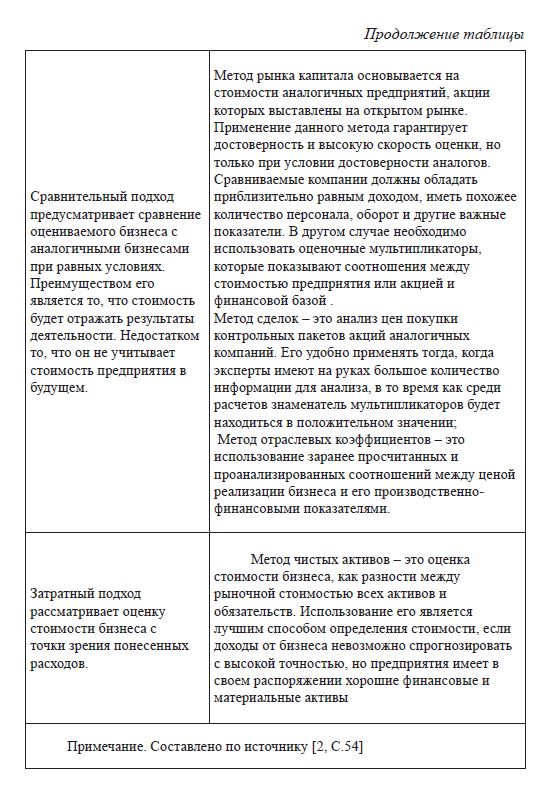

В указанном комплексе оценки бизнеса необходимо учитывать, что бизнес существенно влияет на рынок и отрасль, поэтому бизнес воздействует на государственную экономику. Поэтому важно, что бы государство также предпринимало шаги по регулированию бизнеса - в некоторых случаях формировало цены на бизнес. Особенно это касается тех предприятий, у которых есть доля государства в капитале. Так в международной практике для оценки организации используются доходный, затратный и сравнительный подходы, каждый из данных подходов применяет методы оценки, способствующие достичь выводов о величине стоимости компании (таблица 1). При получении заказа на оценку бизнеса выбирается тот метод, который предоставит наиболее точную оценку.

Согласно таблице 1, в мировой практике доходный метод используются чаще сего, поскольку он с точностью определяет рыночную стоимость компании, что в наибольшей степени интересует инвесторов. С помощью доходного метода рассчитывается оценка стоимости бизнеса, которая наиболее всего интересует инвестора, поскольку она целиком и полностью отображает бизнес, как товар, способный в будущем принести прибыль. Здесь также оценивается эффективность и перспективность развития бизнеса. Поэтому в учете при использовании результатов данной оценки бухгалтеру необходимо руководствоваться МСФО (IAS) 18 «Выручка, так как определяющими рыночную стоимость факторами являются текущая и будущая прибыль, затраты на создание аналогичной компании с теми же материальными и нематериальными активами и занятием позиции на рынке, соотношение спроса и предложения на подобные имущественные комплексы, способные приносить прибыль, ликвидность активов и степень контроля над бизнесом. Большой массив данных успешно обрабатывается оценщиком и бухгалтером с единственной целью - правильно оценить рыночную или другую стоимость бизнеса. Соответсвенно оценка бизнеса осуществляется в несколько этапов:

- сбор информации об объекте оценки, анализ достоверности и документальное подтверждение всех собранных данных;

- анализ и изучение рынка, на котором функционирует бизнес. Рассмотрение аналогичных имущественных комплексов, способных приносить доход, на рынке;

- проведение расчетов посредством подходящих для поставленной цели подходов и методов по оценке бизнеса;

- согласование результатов, полученных путем проведения различных подходов и методов;

- составление отчета об оценке бизнеса, в котором интепретируются полученные результаты и простым, понятным образом объясняет весь ход процедуры оценки бизнеса. Также в отчете содержатся использованные экспертами в ходе оценки материалы и их выводы касательно выведенной стоимости бизнеса. Отчет является важным документом, который также может быть использован в суде для защиты своих интересов.

В качестве частной задачи при оценке бизнеса можно рассматривать оценку какого-либо отдельного актива компании при решении тактических задач. Например, переоценка основных фондов предприятия по полной восстановительной стоимости для отражения в бухгалтерском учете и оптимизации налогообложения, оценка нематериальных активов для внесения в уставный капитал (техническая документация, ноу-хау и т.п.), оценка залоговой стоимости активов при получении кредита (ценные бумаги, недвижимость и т.п.). В данной области бухгалтер также должен придерживаться требований соответствующих МСФО. При проведении оценки возможно определение, как рыночной стоимости объектов оценки, так и других видов стоимости (залоговая стоимость, инвестиционная стоимость - стоимость актива для определенного инвестора, страховая стоимость и т.п.). Отдельно можно выделить оценку инвестиционной стоимости бизнеса и активов при реализации различных стратегий (реструктуризация, ликвидация, слияния и поглощения и проч.), поддержка Компании-Заказчика в части обоснования стоимости объектов оценки при проведении переговоров со стратегическими инвесторами или покупателями. В данном случае рассчитываемая нами стоимость бизнеса является интегральным показателем эффективности инвестиций, содействующим принятию обоснованных стратегических решений. Эффективное использование стоимостной оценки в качестве инструмента, во многом способствует принятию обоснованных и взвешенных инвестиционных решений.

NEW-технологии бухгалтерского учета не используют только один подход определения стоимости бизнеса. Каждый из них может быть прекрасно взаимодополнен друг другом, поэтому оценка бизнеса, осуществляемая в учете, должна быть наиболее точной, так как бухгалтер и оценщик могут использовать преимущества одного метода и покрывая его недостатки положительными возможностями другого. МСФО и автоматизированные программы учета на основе методов оценки бизнеса используют только проверенные временем подходы по оценке имущественных комплексов, и бизнеса, как товара, что в совокупности позволяет эффективнее решать свои инвестиционные и управленческие цели.

Литература:

- Международные стандарты финансовой отчетности от 2011г. online.zakon.kz/Document/?doc_id=1051804

- Щербакова О.Н. Применение современных технологий оценки стоимости бизнеса действующей компании. Журнал «Финансовый менеджмент» №1, 2003г.52-64 с.