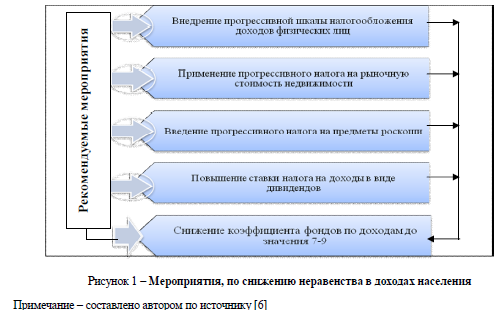

Налогообложение как инструмент снижения неравенства

Статья посвящена проблеме неравенства в распределении дохода в стране и влияние на него индивидуального подоходного налога с физических лиц. Особое внимание в работе уделено изучению научной литературы российских авторов, посвященных данной тематике, определению и исследованию с научной точки зрения поднятой проблемы.В настоящее время и для Казахстана и для России характерна высокая степень расслоения на богатых и бедных, что является одной из наиболее актуальных социальных проблем. Современные исследования выявили, что чрезмерное неравенство населения выступает не только дестабилизирующим фактором, создающим потенциальную угрозу возникновения конфликтов, но и негативно влияет на экономические и демографические показатели страны, воздействуя на производственную мотивацию.

2011

А.К. Кансеитова