Стратегические альтернативы развития лицензионной системы в отрасли добычи строительно-минерального сырья Украины

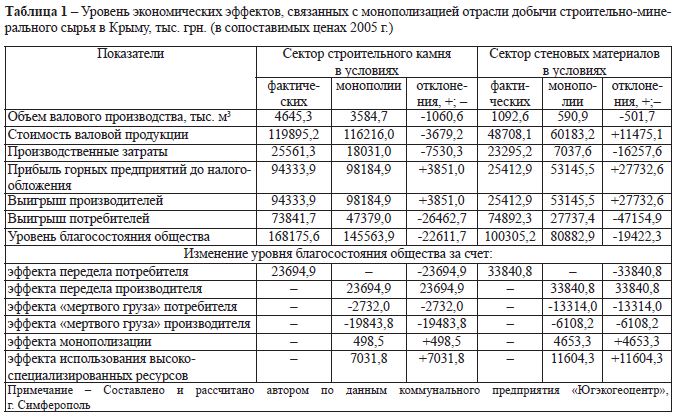

В статье рассматриваются альтернативные варианты развития экономической политики государства в сфере недропользования. На основе модели А. Харбергера, связанной с эмпирическим измерением так называемых «общественных издержек монополии», выявлено, что лицензионный режим в недропользовании должен принимать во внимание специфику различных секторов даже в границах одной отрасли национальной экономики. В границах даже локальной отрасли различные её сектора в разной степени интенсивности реагируют на усиление процессов регуляции и дерегуляции со стороны правительства. Экономические сектора, в которых для организации бизнеса не требуется крупных инвестиций, легко могут обходить административные барьеры, и поэтому для подавления их необоснованного роста недостаточно прямых ограничения и требуются специальные экономические барьеры. Для роста секторов, которые требуют крупных капиталовложений, необходимо простое снижение высоты административных барьеров.

2013

С.М. Ергин