Цель исследования – раскрыть взаимосвязь между базисными стратегиями компаний и элементами, составляющими систему стратегических показателей, разработанной для более эффективного управления операционной деятельностью компании в современных условиях высокорисковой деятельности под постоянным давлением конкурентной среды (ССП).

Методология – в процессе написания статьи были применены методы диалектики, формальной логики, сравнительного, экономико-статистического, факторного анализа, использованы ретроспективный, системный и ситуационный подходы.

Оригинальность/ценность – проведено теоретико-методологическое исследование, в результате которого определены принципиальные подходы к оценке разных вариантов повышения экономической эффективности строительства автомобильных дорог, рассмотрены преимущества использования системы стратегических показателей при решении вопросов стратегического управления компанией на примере АО «ҚазАвтоЖол».

Выводы – система стратегических показателей оценки сбалансированного роста, при условии ее успешного внедрения в компании и эффективного управления ею, способствует лучшему оцениванию результатов операционной деятельности компании, а также сохранению конкурентного преимущества в важнейшей для нее области.

Реалии XXI в. принуждают компании функционировать и развиваться в условиях жесткой конкурентной борьбы и динамично изменяющейся ситуации на рынках. Если еще в недавнем времени компании были в состоянии успешно функционировать, сосредотачивая внимание в основном на ежедневной операционной деятельности, связанной с задачами повышения эффективности используемых ресурсов, то в настоящее время компании вынуждены концентрировать усилия не только на внутреннем состоянии дел, но и систематически актуализировать комплекс мероприятий, разработанный на долгосрочную стратегию поведения. Особое значение данный вопрос получил в условиях мирового экономического кризиса, «поэтому сейчас актуальной является не только задача рационального использования потенциала в текущей деятельности фирмы, но и исключительно важным становится осуществление такого управления, которое обеспечивает адаптацию фирмы к уже изменившимся условиям ведения бизнеса» [1, с. 198].

Современный мир – это мир глобальной развитой конкуренции, и одним из непременных требований для успешного функционирования компании является вопрос разработки и эффективной реализации ее финансовой стратегии.

Каждая компания функционирует на основании своей теории бизнеса, для многих компаний этот «документ» заключается в разработке лишь маркетинговой стратегии и имеет отражение в плане развития организации. Но, «если в компании есть документ под названием «Стратегия», то, как правило, это всего лишь программное заявление ее владельцев, не доведенное до конкретных сотрудников и не являющееся руководством к действию в ежедневной работе» [5, с.15]. Более того, как показывает практика, данные планы развития или стратегии разрабатываются руководством компаний без должного учета человеческого ресурса организации. Очевидно, что в данных условиях стратегическое управление компанией может быть неэффективным или полностью бездейственным, а «без понимания эффективного стратегического управления организацией невозможно занять лидирующую позицию на рынке» [3, с.12].

Любая компания независимо от своей принадлежности к той или иной отрасли экономики стремится к увеличению эффективности деятельности, достижению главной цели – повышение рыночной стоимости.

Долгое время компании во всем мире для оценки эффективности своей деятельности и результативности стратегического управления применяли систему финансовых показателей. Однако отсутствие должного системного подхода к анализу операционной деятельности компании приводило к утрате конкурентных позиций, а в некоторых случаях – и к возникновению угрозы ухода с рынка. Это обусловило необходимость разработки нового подхода к оценке эффективности деятельноcти компании.

Цель данной статьи – раскрыть взаимосвязь между базисными стратегиями компании и элементами, составляющими систему стратегических показателей (ССП). Для достижения поставленной цели необходимо во-первых, определить сущность ССП; рассмотреть преимущества использования ССП при решении вопросов стратегического управления компанией; проанализировать конкретный пример внедрения ССП [4, с.12].

В 1990-х годах профессором Harvard Business School Робертом Капланом и президентом консалтинговой фирмы «Renaissance Solutions» Дэвидом Нортоном было проведено исследование, по результатам которого разработана система сбалансированных показателей. Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса. Нортон и Каплан доказали, что традиционные финансовые учетные показатели, такие как окупаемость вложений и период окупаемости, давали незаконченную и устаревшую картину результатов деятельности компаний, которая мешала созданию долгосрочной базы для бизнеса. Выявив слабые места и неопределенности в предшествующих управленческих подходах, в своей новой методике авторы предложили четкое описание того, что нужно измерять, чтобы сбалансировать финансовую деятельность компании [5, с.7].

ССП – это система измерения эффективности деятельности компании, основанная на ее видении и стратегии, отражающая наиболее важные аспекты бизнеса. ССП – это система управления, позволяющая компании четко сформулировать свои планы на будущее и воплотить их в реальные действия. Она обеспечивает обратную связь между внутренними бизнес-процессами и внешними показателями, необходимую для повышения стратегической эффективности и достижения результатов.

Создатели сбалансированной системы показателей Роберт Каплан и Дэвид Нортон предложили четыре перспективы рассмотрения компании, разработки количественных показателей, сбора данных и анализа их в соответствии с каждой из перспектив, а именно: финансовую перспективу, перспективу клиентов, внутренних хозяйственных процессов (бизнес-процессов), обучения и развития.

Каждая из представленных выше групп показателей включает свои собственные характеристики.

В целом всю совокупность факторов ССП можно представить в виде следующей схемы:

Рисунок 1 – Составляющие ССП

Хотя сбалансированная система показателей и выходит за рамки финансовых параметров, она полностью от них не отказывается. При этом эти параметры дополнены опережающими индикаторами, которые отражают факторы, влияющие на результаты финансовой деятельности. Между опережающими индикаторами эффективности за текущий год и запаздывающими индикаторами – финансовыми показателями – на следующий год существует положительная связь. Так называемый «баланс» в рассматриваемой концепции имеет многоплановый характер, охватывая связи между финансовыми и нефинансовыми показателями, стратегическим и операционным уровнями управления, прошлыми и будущими целями и результатами, а также между внутренними и внешними аспектами деятельности предприятия. Но получение прибыли остается главной целью любого частного бизнеса. Очень важно выбрать показатели, касающиеся клиентов, процессов и развития, так как они становятся опережающими индикаторами финансового успеха [6, c.9].

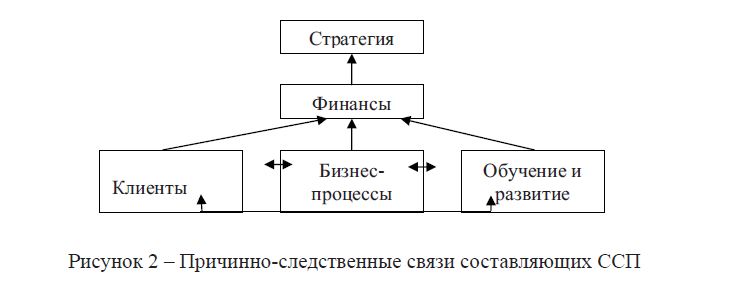

Концепцию ССП часто неправильно понимают только как средство группировки ключевых показателей деятельности в рамках четырех проекций, в которых показатели финансового состояния попросту дополнены нефинансовыми показателями. Показатели, конечно, являются важной частью концепции ССП, но они не отражают полностью ее суть. Концепция подразумевает фокус на стратегиях и их делении на стратегические цели. Эти цели содержат в себе детальное отображение различных аспектов стратегии. При интеграции индивидуальных целей между ними могут быть выявлены причинно-следственные взаимосвязи.

Рисунок 2 – Причинно-следственные связи составляющих ССП

Система сбалансированных показателей помогает руководителям организаций привести в соответствие стратегию организации и набор показателей, индивидуально разработанных для различных уровней управления и связанных между собой. Вместе с тем ССП способствует лучшему оцениванию результатов деятельности компании, а также сохранению конкурентного преимущества в важнейшей для компании области. В идеале ССП показывает, есть ли в компании подготовленные и заинтересованные сотрудники (направление развития и обучения), эффективны ли процессы (операционное направление), довольны ли клиенты (клиентское направление).

Как и любая технология управления, система сбалансированных показателей должна быть адаптирована к конкретным условиям, соответствовать стратегии компании.

Процесс разработки и внедрения ССП осуществляется командой профессионалов. Разработка ССП в зависимости от масштабов организации может быть осуществлена для организации в целом, ее бизнес-подразделений или для каждого отдела. После разработки программа представляется на рассмотрение руководству, которое принимает решение о внедрении последней или дальнейшей ее проработки [7, с.23].

Несмотря на единый алгоритм внедрения системы, в зависимости от осуществляемой стратегии фирмы на первый план выходит одна из составляющих ССП.

Стратегии, применяемые компанией, могут быть классифицированы по разным основаниям. В зависимости от поведения фирмы выделяют следующие стратегии: наступательные, наступательно-оборонительные, оборонительные.

Наступательная стратегия направлена на приобретение и удержание конкурентных преимуществ, увеличение объема продаж и сфер приложения капитала и, как следствие, увеличение общей прибыли. При реализации наступательной стратегии основными направлениями являются: инвестиции и дифференциация производства, кооперация (реорганизация), интенсификация рынка. Каждому из представленных направлений будет соответствовать определенный показатель из ССП. Соответственно для осуществления первых двух направлений доминирующей среди прочих будет составляющая бизнеспроцессов, для третьей – клиенты.

Наступательно-оборонительные стратегии применяются с целью сохранения конкурентных позиций фирмы. Данная стратегия предусматривает перестройку менеджмента компании, при которой на первый план выходят показатели группы «обучения и развития», а также продажа части активов, затрагивающей бизнес-процессы.

Оборонительная стратегия применяется тогда, когда нужно сохранить конкурентные преимущества через расширение ассортимента продукции, улучшение качества товара, заполнение свободных ниш, поддержание относительно низких цен и предоставление скидок дилерам, бесплатное и льготное обучение пользователей, послепродажное обслуживание, запугивание конкурентов путем распространения ложных слухов о своей агрессивности. Во всех вышеизложенных случаях основное внимание в ССП будет сосредоточено на составляющей «клиенты» [8, с.37].

Другая классификация стратегий основывается на определении этапов жизненного цикла компании. В этом случае выделяют пять стратегий.

Стратегия увеличения рыночной доли реализуется с помощью различных инструментов, каждому из которых соответствует определенный компонент ССП:

- Внедрение инноваций приводит к изменению бизнес-процессов, но основное внимание уделяется обучению и развитию персонала, так как ввод нового оборудования невозможен при отсутствии соответствующих навыков и умений работников компании.

- Подбор эффективных кадров предполагает ориентацию на обучение и развитие персонала.

- В случае использования особых методов продвижения товара или дифференциации продукта на первый план выходят показатели группы «клиенты».

- Совершенствование дизайна ориентировано на удовлетворение и увеличение лояльности клиентов, но этот процесс не может протекать изолированно от изменения организации внутренних бизнес-процессов, а также без повышения квалификации сотрудников [9, с.41].

Стратегия роста применяется для поддержания конкурентоспособности на быстро расширяющихся рынках за счет капитальных вложений, которые приводят к изменению бизнес-процессов, и использования методов ценовой и неценовой конкуренции.

Стратегия ориентации на структуру рынка требует разработки всех компонентов системы сбалансированных показателей в совокупности. Но следует подчеркнуть, что ключевым элементом являются «клиенты», именно для удовлетворения их запросов совершенствуются внутренние хозяйственные процессы и осуществляется обучение и переподготовка кадров.

Стратегия концентрации рынка предполагает перераспределение ресурсов, которое связано с корректировкой бизнес-процессов, и перераспределение персонала, приводящее к его переобучению или замене, в новые сегменты рынка, где компания имеет максимальные конкурентные преимущества.

Стратегия развития перспективных видов бизнеса осуществляется на основе инвестиций в ликвидные активы и избавления от части убыточных активов с целью приостановить сокращение объема продаж. При реализации данной стратегии организация будет уделять большее внимание группе показателей «бизнес-процессов».

Применение ССП позволило одним компаниям стать первыми, другим избежать банкротства. Предлагаем рассмотреть применение ССП на примере АО «ҚазАвтоЖол».

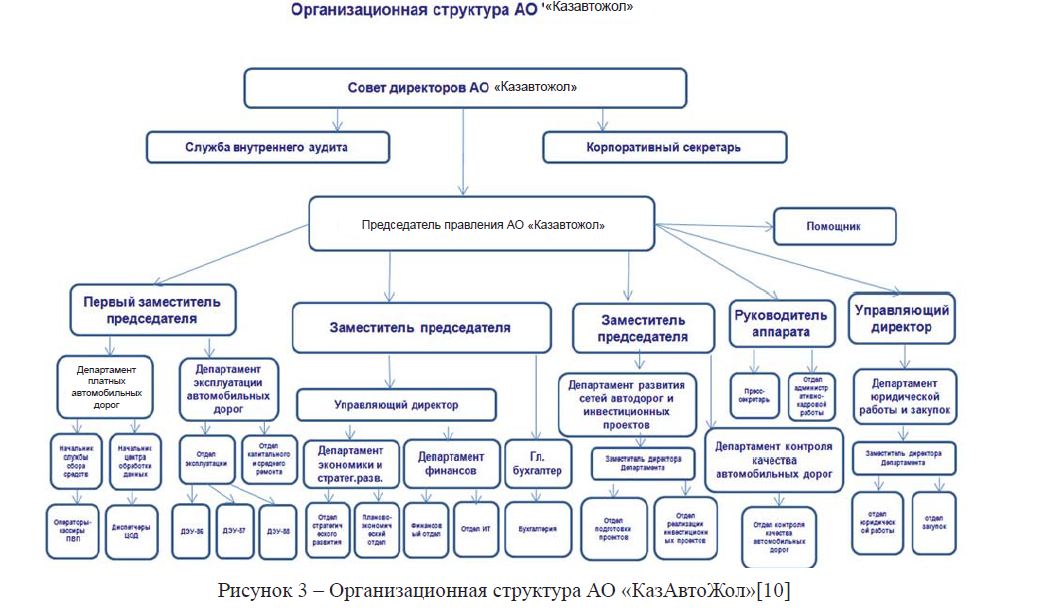

Рисунок 3 – Организационная структура АО «КазАвтоЖол»[10]

Исходя из необходимости реформирования автодорожной отрасли, на заседании Государственной комиссии по вопросам модернизации экономики Республики Казахстан, 18 мая 2012 года Государственная комиссия приняла решение о необходимости реформирования автодорожной отрасли и Постановлением Правительства Республики Казахстан № 79 от 1 февраля 2013 года было создано АО «ҚазАвтоЖол» со стопроцентным участием государства в уставном капитале, в функции которого в настоящее время входит содержание автомагистрали «Астана-Щучинск» и взимание платы с пользователей указанной автомагистрали.

Постановлением Правительства РК от 26 декабря 2013 года № 1409 утверждена Стратегия развития АО «Национальная компания «ҚазАвтоЖол» на 2013-2022 годы.

Миссия компании состоит: в обеспечении стратегических целей интересов государства в сфере автодорожной отрасли, а также в надлежащем содержании автомобильных дорог республиканского значения и управлении платными дорогами.

Видение компании к 2022 г.: стратегическая национальная компания, конкурентоспособная в автодорожной отрасли, способная в полном объеме удовлетворять население качественными автомобильными дорогами, а также повышение комплексной безопасности и устойчивости транспортной системы на основе лучших мировых практик и инновационных решений [11, с.5].

Основными целями обозначены:

- повышение удовлетворенности пользователей автомобильных дорог за счет повышения транспортно-эксплуатационных характеристик;

- увеличение протяженности автомобильных дорог республиканского значения, функционирующих на основе платности;

- внедрение методов управления автомобильными дорогами;

- повышение управляемости деятельности компании.

Помимо традиционных составляющих – финансовой, клиентской и внутренних процессов стратегическая карта АО «ҚазАвтоЖол» содержит составляющую эффективности, которая заменила обучение и развитие персонала. Пятая составляющая – безопасность – была добавлена потому, что компания позиционирует «безопасность – наш приоритет; мы всегда помним о ней при стратегическом и тактическом планировании» [12, с.51].

При наличии надежной системы оценки, которая уже действовала в компании, создание ССП не предполагало больших затрат. Организации необходимо было выбрать лишь приоритеты и отобразить показатели, сгруппировав их вокруг составляющих ССП в соответствии с установленными причинно-следственными связями. Именно простота и минимальные затраты помогли убедить менеджеров компании в необходимости применения ССП.

Высшее исполнительное руководство считало очень важным сокращение числа стратегических целей до таких, которые с легкостью смогли бы быть доведены до всех работников.

Сегодня сбалансированная система показателей в АО «ҚазАвтоЖол» доступна всем сотрудникам через корпоративный Интернет. Те же, у кого нет доступа в режиме реального времени, могут получать распечатанные обновленные данные после ежемесячно проводимого анализа ССП. Кроме того, организация планирует дополнительно установить программное обеспечение для прогнозирования, принятия решений и других конкретных функций.

С момента внедрения сбалансированной системы показателей компания достигла впечатляющих результатов. Финансовые результаты компании отражают высокий уровень полученных результатов.

В 2013 г. всего активов на уровне 2 167 млн тенге, а в 2018 г. и 2022 г. прогнозируется на уровне 19 492 млн тенге и 27 598 млн тенге, рост по отношению к 2013 г. составит 9 раз и 13 раз соответственно. Совокупный доход в 2013 г. на уровне 1 809 млн тенге, к 2018 г. и к 2022 г. прогнозируется довести до 19 418 и 34 670 млн тенге соответственно, рост по отношению 2013 г. составит 11 раз и 19 раз соответственно [13].

Чистая прибыль в 2013 г. на уровне 29,5 млн тенге, к 2018 г. составит на уровне 682,5 млн тенге, к 2022 г. прогнозируется довести до 1 265,1 млн тенге, что по отношению к 2013 г. рост в составит 43 раз.

Ключевой показатель деятельности (далее – КПД) «EBITDA margin» в 2013 г. на уровне 10,2. К 2018 г.

КПД «EBITDA margin» прогнозируется на том же уровне (10,2 %) и к 2022 г. составит на уровне 10,5 %.

Показатель «ROACE» в 2013 г. на уровне 1,9 %. К 2018 г. показатель «ROACE» составит на уровне 4,0 % и к 2022 г. прогнозируется достичь до 4,8 %.

КПД «Рентабельность капитала» за 2013 г. на уровне 1,92 %. В последующие годы данный показатель имеет тенденцию к росту в 2022 г. до уровня 4,72 %.

КПД «Рентабельность деятельности» за 2013 г. на уровне 1,66 %, с последующим увеличением до 3,82 % к 2022 г.

Показатель «Производительность труда» в 2013 г. на уровне 2,728 млн тенге/чел., к 2022 г. прогнозируется достигнуть до уровня 6,685 млн тенге/чел., что по отношению к 2013 г. рост составит 2,5 раза [14].

Эксперты считают, что главным фактором успеха стала ССП, основными качествами которой были простота, сфокусированность и легкость коммуникации.

Список литературы

- Белошапка В.А. На пути к эффективному менеджменту: живая модель управленческой результативности. – М.: Изд-во А.Капусты, 2005. – 198 с.

- Каплан Р. Золотые страницы: лучшие примеры внедрения сбалансированной системы показателей. – М.: Олимп-Бизнес,

- Ляско В.И. Стратегии роста для малых, средних и крупных фирм // Финансовый директор. – 2008. – № – С.8-10.

- Нортон Д., Каплан Р. Сбалансированная система показателей. От стратегии к действию. – М.: Олимп-Бизнес, 2014. – 314 с.

- Пашанин И.В. Международный финансовый еженедельник // Финансовая газета. – – №11 (795).

- Даубаев К. Менеджмент на транспорте. – А.: КазАТК, 2013. – 156 с.

- Гроуз В., Эндрю С. Высокоэффективный менеджмент / Перев.с англ. – М.: Информационноиздательский дом «Филинъ», 1996. – 280с.

- Doeringer B., Tekla D.G. Business Strategy and Closs-Industry Clusters // Economic Development – 2012. – № 9. – pp. 225-237.

- Jacobs, , A. P. de Man Clusters, Industrial Policy and FirmStrategy: a Menu Approach // Technology Analysis and StrategicManagement. – 1996. – Vol.8 (4).

- Официальный сайт АО «НК КазАвтоЖол» [Электрон. ресурс]. – URL: http://kazautozhol.kz. (дата обращения: 02.2014)

- Омаров А. Д., Нурмамбетов С. М. Исследование проблем формирования международных транспортных коридоров в Казахстане. – А.: Бастау, 2012. – 128 с.

- Каримов Б. К., Жунусов Б. Г. Развитие инфраструктуры частным сектором – зарубежная практика и возможности для Казахстана // Вестник Карагандинского государственного университета им. Е.А. Букетова. Серия Экономика. – 2013. – № – С. 49-54.

- Текущее состояние и перспективы развития АО «НК КазАвтоЖол»: доклад / Министерство транспорта и коммуникаций РК. – Астана,

- Официальный сайт Министерства транспорта и коммуникаций РК [Электрон.ресурс]. – URL: www.mtk.gov.kz. (дата обращения: 02.2014)