В статье рассмотрены различные трактовки понятия «контроль» в системе менеджмента. Охарактеризованы цели и задачи контроля, рассмотрены основные этапы его проведения на предприятии, взаимосвязь контроля и планирования. Дана характеристика видов контроля на предприятии, основных инструментов проведения эффективного контроля.

В настоящее время на казахстанских предприятиях крайне остро стоит проблема принятия рациональных, а в идеальном варианте – оптимальных управленческих решений, однако для этого менеджеру зачастую не хватает интуиции, опыта. Сегодня он должен владеть эффективными методами выработки, принятия, реализации управленческих решений, без которых управление организацией в сложной экономической обстановке практически невозможно.

Принятие решения с полным основанием можно рассматривать как процесс целенаправленного преобразования исходной информации о состоянии и условиях функционирования объектов управления в информацию о наиболее рациональных путях достижения этим объектом желаемой ситуации в будущем.

Таким образом, определяющим фактором обоснованности принимаемых управленческих решений и эффективности функционирования системы менеджмента в целом является информационное обеспечение. Наибольшее значение для управления имеет экономическая информация, базирующаяся в основном на учетных материалах.

В последние годы большое количество публикаций казахстанских авторов уделено проблемам организации контроля управленческих решений, что вызвано насущными проблемами функционирования предприятий в условиях рыночной экономики. Относительная стабилизация экономической ситуации в России, Казахстане и ряде стран СНГ привела к необходимости проведения более обширной аналитической работы на государственном уровне и на отдельных предприятиях.

На сегодняшний день существует множество определений контроля. Как отмечает Е.В. Пустынникова, контроль – это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в корректировке. Таким образом, контроль необходим для обеспечения достижения организацией своих целей [1].

М. Мескон подчеркивает, что слово «контроль» вызывает, в основном, негативную реакцию. Для многих оно означает ограничение, принуждение, подчинение, т.е. все явления, противоположные нашим представлениям о свободе личности. Из-за этого контроль – функция менеджмента, которая находит наименьшее понимание. Если спросить менеджера, что означает «контроль», то чаще всего услышишь: «Это то, что позволяет держать людей в определенных рамках». В некотором смысле это так и есть, поскольку один из аспектов контроля действительно заключается в обеспечении подчинения. Но сводить контроль к действиям, ограничивающим негативное поведение, означает упустить из виду основную цель этой функции в менеджменте. Контроль – это процесс обеспечения достижения организацией ее целей [2].

П.В. Шеметов отмечает, что контроль как функция менеджмента – это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях[3].

М.П. Переверзев считает, что контроль представляет собой процесс обеспечения достижения организацией своих целей. Контроль включает установление стандартов, измерение фактически достигнутых результатов и проведение корректировок в том случае, если они существенно отличаются от установленных стандартов [4].

Необходимость контроля заключается в том, что он является неотъемлемым элементом сущности всякой организации. По утверждению П. Друкера, контроль и определение направления – это синонимы. Созданная в организации система контроля обеспечивает обратную связь между ожиданиями, первоначальными планами и достигнутыми реальными показателями. При этом решаются следующие задачи:

- определение достигнутого уровня;

- анализ причин отклонения от намеченных ориентиров;

- решение о внесении необходимых изменений в деятельность организации;

- оценка роли контроля при принятии решений;

- анализ позитивных и негативных воздействий контроля;

- накопление опыта для последующей выработки целей [5].

Основная задача управления – обеспечение достижения целей. Именно на стадии контроля проверяется, насколько проведение различных мероприятий позволило решить поставленные задачи. Для руководителя контроль означает возможность удерживать работников в определенных рамках и обеспечивает подчинение, поскольку ограничения исключают возможность действий, наносящих вред организации. Они заставляют каждого вести себя в соответствии с ее целями.

В системе управления контроль решает несколько задач.

Во-первых, он позволяет выявить во внешней и внутренней среде организации факторы, которые могут оказать существенное влияние на ее функционирование и развитие, а следовательно, и своевременно отреагировать. Кроме того, в этом процессе отслеживаются тенденции в развитии организации, их направление и глубина.

Во-вторых, контроль позволяет своевременно обнаружить нарушения, ошибки и промахи и оперативно принять необходимые меры по их устранению.

В-третьих, результаты контроля служат основой оценки работы организации и ее персонала за определенный период, эффективности и надежности системы управления.

Цели контроля будут достигнуты, если он осуществляется в соответствии с определенными принципами.

Прежде всего контроль должен быть всеохватывающим, т.е. держать в поле зрения основные сферы деятельности организации, внешнюю ситуацию и внутренние процессы, протекающие в ней. Речь не идет о том, что он должен быть тотальным, с охватом всех событий, но он должен обеспечить достаточно полную и объективную картину ситуации. Это возможно, если система контроля имеет стратегическую направленность, охватывающую основные приоритетные сферы функционирования и развития организации. Второстепенные сферы ее деятельности тщательно и постоянно проверять не целесообразно, а некоторые и совсем не имеет смысла, так как отвлекается много сил и средств.

Контроль делается не ради выявления проблем, а для успешного решения и достижения конкретных результатов, выявления отклонений от научно обоснованных стандартов. Если контроль не дает «пищу» для размышления, то он запланирован напрасно. Главная цель контроля – не исправление, а предотвращение ошибок, что обходится гораздо дешевле. Поэтому контроль представляет собой неотъемлемую часть стратегического планирования.

Эффективный контроль увязывается не только с процессом планирования, но и со всеми изменениями, происходящими в структуре и системе управления, т.е. контроль должен быть гибким.

Система контроля должна быть экономичной, чтобы выгоды, приносимые контролем, превышали затраты на его проведение. В этой связи необходимо широко использовать эффективные средства контроля.

Контроль тесно связан с планированием, поскольку планирование без него бессмысленно, а контроль без планирования невозможен (взаимосвязь данных функций управления показана на рисунке

Руководители начинают осуществлять функцию контроля с момента формулирования целей и задач и создания организации.

На основе системы целей предприятия осуществляется стратегическое планирование, затем разрабатываются среднесрочные и текущие планы, далее – конкретные мероприятия, становящиеся основой для заданий исполнителям. После их выполнения осуществляется сравнение между плановыми и фактическими показателями.

Рис. 1. Взаимосвязь планирования и контроля

Системы контроля с обратной связью обеспечивают выработку управляющих воздействий для изменения «входа», с тем чтобы достичь требуемых характеристик на «выходе». Руководитель-менеджер, оценивая информацию обратной связи, воздействует на производственную систему, внося изменения как в ее цели, так и в процесс функционирования [6].

Как отмечает В.Д. Дорофеев, контроль делится на внутренний и внешний. Внешний контроль осуществляется руководством или специальными сотрудниками. В рамках внутреннего контроля исполнители сами следят за своей работой и ее результатами и по мере необходимости вносят корректировки в свою деятельность.

Смысл внешнего контроля основывается на том непреложном факте, что сотрудники, по крайней мере формально, лучше выполняют свои обязанности, если знают, что за ними осуществляется контроль. Психологи считают, что одна из наиболее очевидных причин для этого состоит в том, что по результатам контроля происходит оценка сотрудников и связанные с этим поощрения или наказания, продвижение по службе или понижение. Наличие контроля означает, что руководство придает большое значение этой сфере, и поэтому целесообразно проявить усердие, чтобы выделиться на фоне остальных или прославиться, т.е. причина – честолюбие.

Успех внешнего контроля зависит от ряда обстоятельств. Во-первых, необходимо предусмотреть защиту от обмана. С этой целью требуются четкие нормативы работы. Во-вторых, цели, которые ставятся перед людьми в системе внешнего контроля, должны быть достаточно трудными. И в-третьих, по итогам внешнего контроля должно следовать поощрение, а если необходимо, то и наказание.

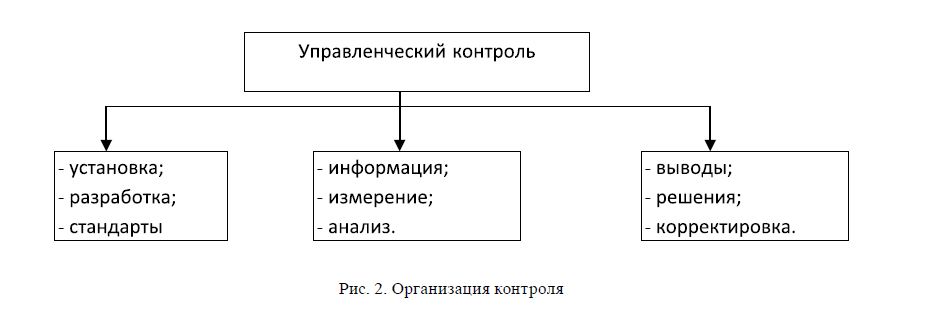

Контроль строится на трех основных этапах:

- выработки стандартов деятельности организации, подлежащих контролю;

- измерения и анализа результатов, полученных в результате контроля;

- корректировки хозяйственных, технологических, организационных и других процессов деятельности организации в соответствии со сделанными выводами контроля (рис. 2).

Рис. 2. Организация контроля

Первый этап наиболее ярко демонстрирует взаимосвязь планирования и контроля, так как стандарты – это желаемый результат, конкретные цели, которые поддаются измерению и явным образом следуют из процесса планирования. Чем отчетливее связь между целями организации и стандартами, применяемыми для контроля, тем более вероятно, что процесс контроля будет принят, понят и даже станет саморегулироваться [7].

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. На этой стадии дается оценка как реальности выработанных стандартов, так и масштабов отклонений, которые служат основой для принятия соответствующих управленческих решений. Это наиболее заметный этап всей системы контроля.

Именно этот этап определяет затраты на осуществление контроля и его эффективность. В коммерческих организациях, если затраты на систему контроля превышают полученную от ее реализации прибыль, такой контроль неэкономичен и непродуктивен. По этой причине правильная организация данной стадии и использование специфических методов становятся основополагающими при решении вопроса о том, стоит ли вообще осуществлять контроль.

Важны следующие моменты:

- система измерений должна соответствовать тому виду деятельности, которая подвергается контролю, при этом единицы измерения должны подвергаться преобразованию в те единицы, в которых выражен стандарт;

- необходимо согласовать скорость, частоту и точность измерений с деятельностью, подлежащей контролю. Измерения должны проводиться с частотой, позволяющей обеспечить высокую вероятность достижения целей (например, безопасности продукции);

- должна быть решена проблема определения по-настоящему важных отклонений, т.е. установлен масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не влечет за собой выработки соответствующих управляющих воздействий;

- следует обеспечить доведение до сведения соответствующего персонала организации как установленных стандартов, так и достигнутых результатов. Информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, позволяющем легко принимать необходимые решения и действия;

- необходимо выявить коммуникационные проблемы, возникающие в процессе сбора и распространения контрольной информации, и устранить их. Несмотря на использование современных компьютерных технологий, большая часть информации обрабатывается человеком, что повышает вероятность ошибок и искажения данных [8].

После вынесения оценки осуществляется третий этап. На третьем, заключительном этапе контроля менеджер должен провести корректировку в хозяйственной, технологической, организационной, финансовой и других видах деятельности организации и в зависимости от полученной информации пересмотреть стандарт либо в сторону повышения или занижения, либо – стабилизации контролируемого показателя.

Рис. 3. Виды контроля

Во всех случаях сотрудники организации должны знать, что их ошибки или достижения в тех областях, где руководство установило стандарты и осуществляет контроль, со всей очевидностью послужат основанием для распределения вознаграждений или наказаний.

Для эффективного осуществления контроля требуются следующие элементы:

- определение цели и концепции контроля (цель и предмет контроля, контролирующий орган, принятая система контроля);

- установление норм контроля: этических, правовых, производственных и т.п.;

- выбор методов (независимый контроль, самоконтроль, привлечение специалистов или смежников и т.д.);

- определение объема и области (финансовый, контроль качества продукции, производительности труда и т.п.).

Управленческий контроль осуществляется на двух организационных уровнях:

- оперативный (контроль за производственно-хозяйственной деятельностью, технологическим процессом, контроль качества продукции, осуществляемый на уровне операций);

- стратегический контроль, определяющий эффективность работы организации, использования ресурсов.

Виды контроля представлены на рисунке 3.

Таким образом, контроль – это процесс обеспечения достижения организационных целей. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они перерастут в серьезную проблему, а также для стимулирования успеха. Потенциальных проблем, связанных с контролем, можно избегать, устанавливая значимые и достижимые стандарты, налаживая двусторонние коммуникации, избегая чрезмерного контроля и вознаграждая персонал за соблюдение установленных стандартов.

ЛИТЕРАТУРА

- Пустынникова Е.В. Основы менеджмента: учебное пособие; под ред. Е.В. Пустынникова. – 2-е изд. – М.: КНОРУС, 2011. – 212 с.

- Мескон Майкл, Альберт Майкл, Хедоури Франклин. Основы менеджмента. – 3-е издание; пер. с англ. –М.: ООО «И.Д. Вильяме», 2011. – 366 с.

- Шеметов П.В. Менеджмент: управление организационными системами. – М.: Омега-Л, 2011. – 161 с.

- Переверзев М.П., Шайденко Н.А., Басовский Л.Е. Менеджмент: учебник. – 2-е изд., доп. и перераб.; под общ. ред. проф. М.П. Переверзева. – М.: ИНФРА-М, 2010. – 193 с.

- Дорофеев В.Д., Шмелева А.Н., Шестопал Н.Ю. Менеджмент: учебное пособие. – М.: ИНФРА-М, – 220 с.

- Ширяев В.И., Баев И.А., Ширяев Е.В. Управление предприятием. Моделирование, анализ, управление. –М.: Либроком, 2010. – 77 с.

- Песоцкая Е.В., Русецкая О.В., Трофимова Л.А. Менеджмент. – М.: Юрайт, 2011. – 88 с.

- Грибов В.Д. Менеджмент. – М.: КНОРУС, 2011. – 79 с.