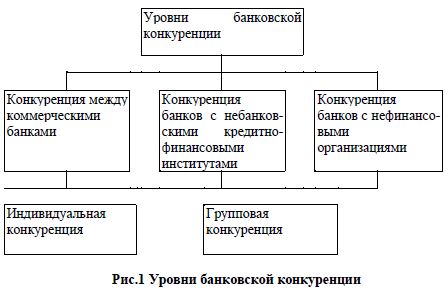

Вопросы теории конкурентоспособности финансово-банковского сектора

Рассматривая конкуренцию на финансовом рынке как состязательность финансовых организаций, при которой их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия предоставления финансовых услуг на рынке, необходимо определиться с двумя следующими ключевыми понятиями:

2011

Е.Ж. Даирбеков