Рассматривая конкуренцию на финансовом рынке как состязательность финансовых организаций, при которой их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия предоставления финансовых услуг на рынке, необходимо определиться с двумя следующими ключевыми понятиями:

- область конкуренции (сфера финансовых услуг, виды продукции (услуг) и рынки, на которых осуществляется независимое соперничество конкурентов);

- субъекты конкуренции — конкуренты, т.е. финансовые компании и иные организации, представляющие на рынок продукцию и услуги, расцениваемые потребителем как заменители продукции услуг-оригиналов.

Сфера финансовых услуг — среда деятельности и совокупность всех организаций, представляющих финансовые услуги. Речь идет об объединении таких традиционных и обычно рассматриваемых отдельно отраслей, как собственно банковская деятельность,сберегательные институты, операции с ценными бумагами, страхование, операции с недвижимым имуществом, кредитные союзы и финансовое дело, а также нефинансовые компании, связанные с производством и предоставлением финансовых услуг. Изменения в финансовой системе вызывают слияние ранее разделенных отраслей и взаимопроникновение рынков (банковского, страхового, кредитного, рынка ценных бумаг и т.д.). Для современного развития сферы финансовых услуг характерны три основные тенденции: институализация, секьюритизация и глобализация.

Для финансовых организаций институализация означает развитие и быстрый рост методов привлечения сбережений, в том числе за счет новшеств в сфере пенсионного обеспечения (появление и развитие системы негосударственных пенсионных фондов и индивидуальных пенсионных счетов, обеспечивающих клиентам льготный режим налогообложения). Активизация накопительного страхования способствовала обострению конкуренции в сфере деятельности традиционных депозитных институтов (коммерческих и сберегательных банков, кредитных союзов).

С точки зрения инвестиционной деятельности, институализация затрагивает три аспекта:

- операции в качестве дилеров в торговле ценными бумагами;

- деятельность в качестве поставщиков новых финансовых услуг — создателей новых рынков;

- посредничество при слияниях компаний.

Секьюритизация — это продажа ссуд, оформленных как ценные бумаги и, именно, в таком качестве проданных инвесторам. Ключевые категории секьюритизации — это риск (кредитный, процентный и совокупный), ликвидность и ограничения по капиталу:

- продавая ссуды, инициатор секьюритизации перекладывает риск на инвестора;

- продаваемые ссуды позволяют фирмам финансовых услуг увеличить ликвидность;

- в процессе продажи ссуд фирмы увеличивают комиссионное вознаграждение за высокий класс своих экспертиз и надежность условий выдачи ссуд. Кроме того, обслуживая ссуды и ценные бумаги (собирая процентные платежи и пересылая их инвесторам), они получают вознаграждение за услуги;

- если регулируемые государством фирмы финансовых услуг сталкиваются с балансовыми ограничениями в форме минимального процентного соотношения капитала и активов, секьюритизация позволяет избежать подобных ограничений, а финансовая компания, получая вознаграждения за услуги, имеет возможность сохранить прибыльность.

Глобализация связана с интернационализацией и слиянием финансовых учреждений и рынков в межрегиональном, межгосударственном и мировом масштабах.

Современное представление о перспективах развития сферы финансовых услуг состоит в том, что традиционные кредитные учреждения (банки, сберегательные организации, кредитные союзы) стремятся к роли организаторов кредитов, тогда как реальная финансовая мощь перейдет к секьюритизаторам активов. Это обстоятельство позволяет объяснить возрастающую привлекательность для коммерческих банков инвестиционной деятельности.

Коммерческие банки, выступая основными и активными участниками финансового рынка, претендуют на особую роль в экономике. Современные исследователи и практики финансового дела представляют два противоположных взгляда на вопрос специфической роли банков:

- Регулирующие органы, осуществляющие контроль за безопасностью и обоснованностью операций банков,выделяют необходимость контролировать защищенность банков от риска, исходя из доктрины их особенности. Аргументы регулирующих органов основываются на взаи -модействии трех функций банка: а) обслуживания коммерческих сделок и, соответственно, управления системой платежей; б) предоставления кредитов и поставки ликвидности для нужд экономики; в) механизма между монетарной политикой и экономикой. Хотя регулирующие органы признают, что не только банки выполняют эти функции, они утверждают, что совокупность трех этих функций оправдывает государственную политику поддержки банков в виде страхования депозитов и доступа к кредиту в последней инстанции. Поэтому привилегия банков на право приема депозитов должна строго охраняться от других конкурентов. Подобная «охрана» подразумевает протекционизм и удержание охраняемого объекта в определенных пределах. Однако поскольку небанковские финансовые организации все чаще проникают в банковские отрасли, регулирующие органы вынуждены иметь дело с реальностью свободного финансового рынка, что заставляет их уравновешивать расширение полномочий банков с усилением защиты банковских привилегий.

- Представители предпринимательских кругов, рассматривая роль банков с точки зрения соотношения риска и доходности, выдвигают приоритет получения доходов и оспаривают доктрину их особенности по двум причинам. Во-первых, банки ничем не отличаются от других финансовых институтов вследствие масштабов текущего рыночного регулирования их деятельности. Небанковские организации, действующие при более мягком регулировании, представляют практически те же финансовые услуги, что и банки. Во-вторых, преимущества конкуренции, означают,что меньшие (а не большие) ограничения, касающиеся ценообразования, каналов обслуживания и размещения, будут вести к совершенствованию финансовых услуг и усилению финансовых организаций. Поэтому исключается необходимость защищать привилегию банков на право приема депозитов.

Развитие финансовой теории и искусство компромисса изменяют точку зрения ученых на «особый» характер банковской деятельности. Вероятно, истина в этом вопросе находится между этими двумя крайними позициями. Можно выделить пять ситуаций, в которых финансовая организация (например, коммерческий или сберегательный банк) может оказаться действительно особенной организацией:

- Финансовая организация имеет единственную в своем роде предметно-производственную специализацию (например, до либерализации регулирования сферы финансовых услуг коммерческие банки США обладали монополией на чековые счета).

- Финансовая организация имеет особую стратегию для управления своей предметно-производственной специализацией (например, коммерческие банки специализируются на выдаче коммерческих промышленных ссуд, а сберегательные институты специализируются на потребительских и ипотечных ссудах, причем главным образом на сделки или ресурсы сбережений в месте своего расположения).

- Финансовой организацией руководят менеджеры «особого рода». Однако, в настоящее время управление финансовыми компаниями стало столь же универсальным, как продукция и услуги, которые эти фирмы продают.

- Финансовая организация обслуживает особый круг потребителей. Хотя самые маленькие финансовые компании все еще рассчитаны на местных клиентов, ориентация на традиционную клиентуру уже уступает место банковской деятельности в масштабах региона, государства и мира. 5. Организация имеет особые связи с правительственными организациями, которые контролируют ее деятельность на входе и выходе, масштабы расширения операций, страхование депозитов, налогообложение, виды банковских продуктов и цены.

В современной сфере финансовых услуг специализация постепенно уступает дорогу универсализации и большей однородности или даже слиянию финансовых институтов и рынков. Коммерческие банки и другие финансовые институты легче всего отличить от других фирм по наличию у них государственных гарантий, видам лицензий и формам правительственного регулирования. Однако в условиях дерегулирования финансовой сферы коммерческие банки сталкиваются с трудностями, конкурируя с менее стесненным регулированием участниками рынка.

Таким образом, конкуренция на финансовом рынке — это динамический процесс соперничества коммерческих банков, кредитных институтов и иных финансовых организаций, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг, а также на альтернативных новых рынках услуг-заменителей.

Характерные признаки конкуренции:

- существование рынков с альтернативными возможностями выбора для потребителей (продавцов);

- наличие большего или меньшего количества потребителей (продавцов), соревнующихся между собой и использующих различные инструменты рыночной политики;

- чередование применения этих инструментов одними конкурентами и ответных мер других конкурентов.

Финансовые организации, выступающие посредниками в процессах финансирования, осуществляя перемещение денежных потоков от собственников денежных средств к заемщикам (т.е. трансформацию сбережений в инвестиции), функционируют на рынках в роли продавцов и покупателей. Поэтому, в зависимости от участвующих в конкуренции рыночных субъектов, можно выделить конкуренцию продавцов и конкуренцию покупателей. Конкуренция продавцов — это их соперничество за наиболее выгодные условия предоставления финансовых услуг. Конкуренция покупателей — это соревнование между ними за доступ к этим услугам. Обе эти формы могут осуществляться одновременно, находясь в определенном сочетании, Их соотношение на каждом конкретном рынке определяется рыночной силой продавцов и покупателей. К примеру, на рынке продавцов, где они обладают значительной рыночной силой и возможностью в определенной степени диктовать покупателям свои условия (вследствие ненасыщенности рынка, его монополизации и т. д.), преобладает конкуренция покупателей. Напротив, на рынке покупателей, где они обладают большей рыночной силой, чем продавцы (из-за перенасыщенности рынка или действия иных факторов), основной формой является конкуренция продавцов. Коммерческие банки выступают в роли продавцов кредитных средств, спрос на которые очень велик, и реальная конкуренция существует не между банками, а между их покупателями — заемщиками. С другой стороны, на этом же рынке ссудных капиталов, являющимся рынком продав -ца, банк может быть не только продавцом, но и покупателем (рынок межбанковских кредитов). В этом случае диктовать условия будет потенциальный кредитор (вкладчик). Кроме того, банки вынуждены конкурировать за привлечение вкладчиков не только между собой, но с другими финансовыми организациями.

Специфика финансового рынка в том, что это образование имеет весьма широкие границы как географические, так и предметные, и состоит, из множества элементов, весьма диверсифицированных как по форме и содержанию, так и «по выбору групп потребителей». Поэтому, определяя Область конкуренции, приходится рассматривать не один, а несколько рынков. Современные финансовые организации действуют в роли продавцов или покупателей практически во всех рыночных секторах, которые включают:

- Рынок средств производства и производственных услуг. На него коммерческие банки выходят в роли продавцов банковских услуг для предприятий (расчетное обслуживание, ведение счетов, управление финансами предприятий), финансовых посредников (кредитованием производственных объектов), а также в роли покупателей производственных ресурсов(приобретение офисного оборудования).

- Рынок предметов потребления и потребительских услуг. Здесь банки и финансовые организации выступают как финансовые посредники (выдача ссуд на потребительские цели), но иногда и как покупатели (организация приемов в рамках работы с общественностью).

- Рынок труда — целевая область кадровой политики банков, которым неизбежно приходится обновлять или пополнять свой персонал, выходя на этот рынок в качестве покупателей.

- Рынок интеллектуально-информационного продукта. На нем банки могут действовать и как продавцы банковских услуг (финансовое консультирование), и как покупатели производственных ресурсов (программное обеспечение для ЭВМ).

- Рынок недвижимости. Здесь банки обычно выступают как финансовые посредники (ипотечное кредитование) и сравнительно редко как покупатели (приобретение земельных участков и помещений для офиса) или продавцы (реализация залога по невозвращенному ипотечному кредиту).

- Финансовые рынки:а) рынок ссудных капиталов. С одной стороны, финансовые организации покупают временные права на денежные ресурсы у своих вкладчиков, а с другой — выступают как продавцы при выдаче ссуд;

- б) рынок ценных бумаг. Выполняя поручения клиентов, а также по собственной инициативе финансовые организации осуществляют куплю-продажу ценных бумаг и выступают попеременно то в роли продавцов, то в роли покупателей (при этом они могут выпускать собственные долговые обязательства, в том числе ликвидные и обращаемые на рынке, таким образом пополняя рынок дополнительными платежными инструментами);

- в) Рынок волют и драгоценных металлов. Роль финансовых организаций на этом рынке аналогична их роли на рынке ценных бумаг.

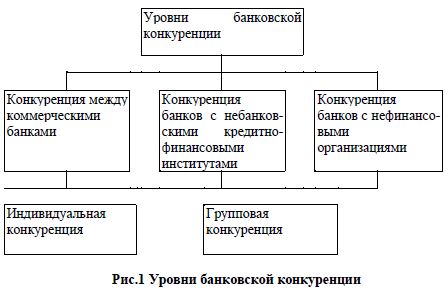

Сфера конкуренции очень обширна, а конкурентная среда многообразна, разнородна и включает следующие уровни (см. рис.1):

- конкуренцию между коммерческими банками;

- конкуренцию банков с небанковскими финансовыми институтами;

- конкуренцию банков с нефинансовыми организациями.

Основной уровень — конкуренция между коммерческими банками,которые традиционно делятся на универсальные и специализированные. Ранее между этими видами банков существовала четкая грань. Это было свя -зано с тем, что для ряда операций устанавливались законодательные ограничения. Кроме того, прибыли банков от отдельных специализированных операций иногда были настолько велики, что деятельность в других сферах становилась необязательной. В результате в экономике существовали и универсальные, и специализированные банки.

Однако в последнее время во многих странах в условиях усиления банковской конкуренции все больше проявляется тенденция к универсализации банковской деятельности.

Причина универсализации кредитных учреждений аналогична таковой для диверсификации в отраслях материального производства: универсальный банк лучше защищен от коммерческого риска, чем специализированный и более гибко реагирует на изменение конъюнктуры, а следовательно, более конкурентоспособен.

В современных условиях наряду с соперничеством между банками все более серьезную конкуренцию банки испытывают со стороны небанковских финансовых институтов. Это страховые компании, финансовые брокеры, пенсионные фонды, инвестиционные фонды, компании по выпуску кредитных карточек и др., а также нефинансовые организации (почтовые отделения, торговые дома, промышленные предприятия, строительные компании и т.д.). Итогом универсализации банковского дела и усиления конкуренции со стороны небанковских институтов стало быстрое развитие финансовых конгломератов.

Помимо этих трех уровней, на некоторых из них можно выделить два подуровня:

- а) индивидуальную конкуренцию, при которой конкурентами являются отдельные кредитные институты;

- б) групповую конкуренцию, при которой конкурентами могут выступать группы родственных кредитных институтов (подписание картельных соглашений, координация действий конкурентов для проведения

согласованной политики).

Финансовые организации используют различные методы достижения и удержания конкурентных преимуществ на финансовых рынках, что обеспечивает многообразие видов и форм конкурентной борьбы.

В зависимости от отраслевой принадлежности субъектов можно выделить внутриотраслевую и межотраслевую конкуренцию. Внутриотраслевая конкуренция — это конкуренция между банковскими учреждениями, производящими аналогичные банковские продукты и услуги, которые удовлетворяют одну и ту же потребность, но различаются по цене (ставке процента), качеству, ассортименту. Межотраслевая конкуренция — конкуренция между банковскими институтами и другими предприятиями разных отраслей. Рассматривая внутриотраслевую конкуренцию, отметим, что с точки зрения отдельного кредитного института, банковская отрасль выступает в качестве рынков сбыта финансовых услуг. В свою очередь, перечисленные выше отрасли могут быть раздроблены на подотрасли, причем большинство финансовых институтов действует не в одной, а в нескольких отраслях и подотраслях.

При разработке своей конкурентной стратегии каждый кредитный институт должен определиться, будет ли он специализированным или универсальным, взвешивая преимущества и недостатки альтернативных стратегических решений. Универсальные финансовые организации при прочих равных условиях обладают конкурентным преимуществом благодаря возможности рассеивания риска на широкий ассортимент реализуемых продуктов и услуг, что при наличии достаточных финансовых ресурсов склоняет в пользу универсализации. Однако, руководству не следует забывать, что универсализированная организация может обладать стратегическими недостатками по причине интенсивности внутриотраслевой конкуренции. Универсальные организации демонстрируют наибольшую степень диверсификации и представляют собой многоотраслевые компании, конкурирующие со всеми участниками финансового рынка. Поэтому они испытывают максимальное давление внутриотраслевой конкуренции.

Специализированные банки действуют в меньшем числе отраслей и конкурируют, помимо универсальных банков, только с финансовыми организациями, имеющими аналогичную специализацию. То же относится и к небанковским организациям, внедряющимся только в одну банковскую отрасль (или даже в рыночную нишу). В зависимости от широты специализации интенсивность внутриотраслевой конкуренции снижается или повышается, но она меньше, чем у универсальных банков. Так, кроме коммерческих банков, кредитные операции осуществляют сберегательные учреждения и другие финансовые посредники. Стирание различий между банковскими и небанковскими учреждениями обостряет конкуренцию за оказание финансовых услуг — предоставление кредита (потребительский кредит, лизинг, рисковое кредитование, ипотечные ссуды), операции с ценными бумагами, услуги по страхованию, финансовые консультации и т.д.

Главная особенность небанковских финансовых посредников — накопление ресурсов в основном через привлечение сбережений широких слоев населения. Их сближает с коммерческими банками общность выполняемых функций: хранение денежных вкладов и предоставление ссуд заемщикам. Поэтому фактически они учреждения банковского типа, но работают в основном с мелкими вкладчиками. Вторая группа финансовых посредников представлена страховыми (страховые компании и пенсионные фонды) и инвестиционными (инвестиционные фонды, трастовые и финансовые компании) институтами.

Страховые компании, реализуя страховые полисы, принимают от населения сбережения в виде регулярных взносов, которые затем инвестируют на долгосрочной основе в предприятия различных отраслей. Пенсионные фонды, управляемые банками и страховыми компаниями, собирают взносы работающих людей для выплаты собранного дохода при выходе на пенсию. Собираемые деньги используются для инвестирования в различные объекты, предоставления коммерческих кредитов и ссуд под залог.

- Масленников В.В. Зарубежная банковская система. - М.: Элит, 2001

- Калиева Г.Т. Коммерческие банки в Казахстане: проблемы устойчивости. - Алматы: Экономика, 2005.

- Дерегулирование финансовой сферы и банковский кризис: опыт внутренних стран Запада // Финансист. 2008. - № 24. - С.26-27.