Общеизвестно, что экономические катастрофы возникают не из-за внутренних дефектов свободного рынка, а из-за ошибок государственной политики и подобные ошибки могут иметь ужасающие последствия. Серьезным недостатком проводимой экономической политики Казахстана - стремление поставить и решить как можно больше различных задач. По нашему мнению, необходимо ограничить круг подлежащих решению проблем, как в хозяйственной, так и в социальной сфере, обосновать их последовательность и четко разъяснить их содержание. Данное возможно лишь при наличии четко обозначенных целей развития и практически реализуемого перечня мер по реформирования отношений (зачастую такой перечень представлен в программах развития как на -макро, так и на микроуровне). В основе любой экономической программы лежит эффективный экономический рост. Однако данное состояние равновесия и благополучия не всегда представляется возможным, и зачастую сменяются периодами спада и застоя.

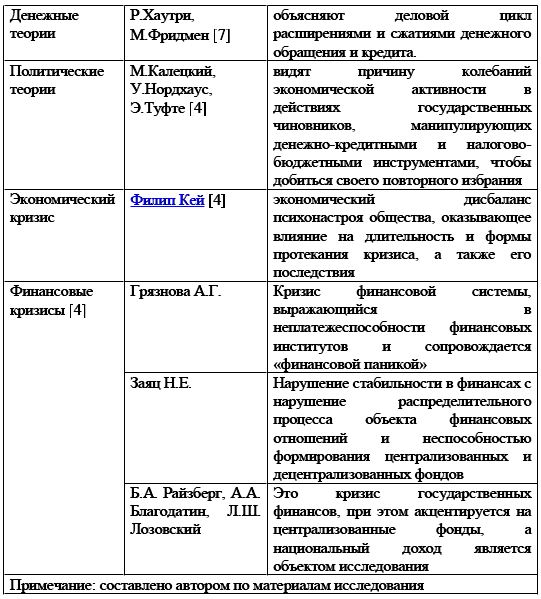

Феномен кризиса свойственен всем странам мира, захватывающий своими «щупальцами» отдельные сферы, отрасли, целые регионы и континенты, став время от времени мировым, и периодически овладевая все новыми сторонами общественной жизни. Многие поколения экономистов-исследователей пытались разгадать тайны и мотивы кризиса, их продолжительность и пути выхода. В этой связи вкратце остановимся на генезисе и ключевых характеристиках категории «кризис». Кризис - явление многоплановое [1]. Многочисленные теории, объясняющие и характеризующие фазы цикличности, обычно классифицируются по двум группам: «внешние» и «внутренние». Сторонники «внешних» теорий видят причину экономических колебаний в действии внешних по отношению к хозяйственной системе факторов - научных и технических открытий, политических событий (революции, выборы), изменений цен на нефть, природных катаклизмов, даже пятен на Солнце.

Представители «внутренних» теорий видят причину цикла в действии присущих самой экономической системе факторов [2]. Синтез "внешних" и "внутренних" теорий осуществил П.Самуэльсон. Суть этого синтеза заключается в том, что внешние факторы по отношению к экономической системе производят первоначальные импульсы, необходимые для начала движения, а внутренние (экономические) факторы преобразуют эти импульсы в циклические колебания. Его теория опирается на кейнсианскую концепцию. Дж.М. Кейнс выдвинул в качестве важнейшей причины циклического развития инвестиционный импульс [3]. Ключевые из них представлены в таблице 1.

Таким образом, можно констатировать, что кризис является процессом системным, массовым и неподдающимся для просчета их разумных сроков. Многие грани кризиса 2005-2011 являются новыми и неожиданными как для мировой экономики, так и для национальной. Уникальным данного процесса на современном этапе является то, что проблемы финансовой дестабилизации сочетается с глобальным спадом экономики в целом. В связи этим нам интересны вопросы политики управления БВУ в условиях нестабильности.

Финансовые кризисы - эпизоды, в течение которых происходят широкомасштабные нарушения в функционировании финансовых организаций и финансовых рынков - не являются новым явлением. Не новы и глобально синхронизированные спады деловой активности. Поэтому следствия из этих выводов для текущей ситуации являются отрезвляющими. Однако, последний спад является в высокой степени синхронизированным и связан с глубоким финансовым кризисом, что является редким сочетанием. Соответственно, спад являлся необычно глубоким, и от последующего подъема можно ожидать замедленного характера. Поэтому неудивительно, что многие экономисты, пытающиеся найти исторические параллели для текущего эпизода, сосредоточивают свое внимание на Великой депрессии 1930-х годов, которая была глубочайшим и наиболее продолжительным спадом в истории большинства стран [8].

В свете изучения финансового кризиса 2008 года нам хотелось бы провести системное осмысление кризиса 2008 года, через определение его причин, и природы его механизма. Во-первых, отметим, что геополитическая специфика кризиса 2008 года состоит в том, что центром или центрами его зарождения стали экономически развитые страны, и в частности США. И только из этих стран лихорадка финансового рынка получила свое распространение на другие страны. Причем в той, или иной степени были затронуты практические все государства мира, включая страны с ресурсной экономикой, к числу которых можно отнести Казахстан. Отметим, что генезис нынешнего финансового кризиса имеет отраслевую специфику. Как известно, кризис 2008 года первоначально возник в сфере жилищного строительства, где имело место искусственного раздувания рынка недвижимости за счет массированных вложений в ипотечный рынок, что впоследствии привело к образованию так называемого «мыльного пузыря», который, как и следовало ожидать, лопнул, обнажив массу внутренних проблем не только рынка недвижимости, но и всего финансового рынка большинства развитых стран, с США во главе. Среди причин начала кризиса 2008 года можно выделить и политическую составляющую. Свои истоки кризис берет в США, где в его преддверии было заметно значительное падение качества государственного администрирования финансового рынка. Несмотря на то, что в кризисе принято обвинять только США, стоит заметить, что прочие государства не стояли в стороне, скопировав ошибку американского финансово рынка. И поэтому пожинать плоды кризиса придется без исключения всем странам, так или иначе, им затронутых.

Абстрагируясь от причин и истоков кризиса, рассмотрим эволюцию его течения в Казахстане. Признаки надвигающегося кризиса в экономике Казахстана стали заметными еще в конце 2005 г., когда отечественные банки начали активно привлекать неконтролируемые внешние заимствования. В начале 2009 г. Н.Назарбаев на заседании Совета национальных инвесторов в Ак Орде, представил казахстанскую программу выхода из кризиса. В числе основных антикризисных мер главой государства были выделены большие государственные инвестиции банковскому сектору, рынку недвижимости, малому и среднему бизнесу, сельскохозяйственному комплексу, а также инновационно-индустриальному сектору. В общей сложности на выполнение антикризисной программы из Национального Фонда было выделено 10 млрд.долларов, на стабилизацию финансового сектора 4 млрд.долл., решение проблем недвижимости - 3 млрд. долл., поддержку малого и среднего бизнеса -1 млрд. долл., стимулирование аграрного комплекса - 1 млрд. долл., и прорывные проекты дополнительно еще 1 млрд. долл. Все озвученные меры, по заявлению президента должны были способствовать укреплению финансовой системы страны в целом. Однако, необходимо отметить, что антикризисная политика не была реализована в полной мере в связи с наличием системных эффектов, присущих ресурсным экономикам стран с развивающимися рынками. Масштабы выделенных государственных инвестиций на диверсификацию были недостаточны и распылены, что не могло привести к каким-либо серьезным структурным сдвигам. Всемирный банк во многих своих публикациях четко, хотя и предельно дипломатично дает понять, что относительное благополучие Казахстана по-прежнему имеет в своей основе высокие цены на нефть. «Хотя диверсификация в сторону недобывающих торгуемых отраслей является неотъемлемой частью развития Казахстана, ее фактический успех пока является ограниченным», - говорится в апрельском обзоре страновой программы [9].

На сегодняшний день банковский сектор Казахстана по-прежнему остается крупнейшим и доминирующим сегментом финансового сектора страны. Несмотря на присутствие иностранных банков, банковский сектор Казахстана отличается высокой степенью концентрации. В стране доминируют пять крупных банков: АО «Народный Банк Казахстана», АО «Казкоммерцбанк», АО «БТА Банк», АО «Банк ЦентрКредит» и АО «АТФБанк» [10], которые занимают 73% всего рынка. Такую же долю данные банки посредством своих дочерних и аффилиированных структур контролируют в пенсионном, страховом и лизинговом рынках. На долю банков с активами, не превышающими 1 трлн. тенге, приходится не более 27% активов от общего объема активов банковского сектора страны. Их число, по состоянию на 01.10.2010 г., составляет 33, или 87% от общего количества банков. Соответственно подавляющая часть активов сосредоточена в пяти крупнейших банках, размер активов которых превышает 1 трлн. тенге [11].

Вместе с тем, уход в будущем с финансового рынка отдельных банков или же консолидации их сил вполне вероятна, а также остается открытым вопрос о состоянии монополизации в этой сфере. Излишняя концентрация данного вида деятельности повышает риски финансовой безопасности страны. Она не может быть обеспечена теми, кто нацелен только на сверхдоходы. Эффект от объединения очевиден - консолидируются денежные потоки, инфраструктура, оптимизируются бизнес-процессы, и в итоге появляется на рынке новый активный институт. Примером данного объединения служит активно обсуждаемая в последнее время тема объединения банков, в которых госфонд «Самрук-Казына» выступает основным акционером - это Альянс банк и Темирбанк. Данное слияние, как отметила в своем интервью заместитель председателя Самрук-Казына Елена Бахмутова, необходимо с целью «повышения эффективности их работы» [12]. Для справки: в «Альянсе» «видят смысл в объединении с «Темірбанком», а в «Теміре» поддерживают идею объединения с «Альянс банком». АО «Альянс банк», согласно данным комитета по регулированию и надзору финансового рынка и финансовых организаций (КФН) Нацбанка РК, занимает 7-е место по величине активов в банковской системе Казахстана. Активы банка на 01.05.2012 года составили Т528,83 млрд., обязательства - Т518,74 млрд., собственный капитал - Т10,09 млрд. Нераспределенный чистый доход банка за январь-апрель 2012 года сложился в сумме Т19,52 млн. Согласно данным KASE, АО «Фонд национального благосостояния «Самрук-Казына» владеет 67%-ной долей акций банка. АО «Темірбанк» занимает 13-е место по размерам активов в банковской системе Казахстана. Согласно данным комитета по регулированию и надзору финансового рынка и финансовых организаций Национального банка РК, на 01.05.2012 года активы банка составили Т250,37 млрд., обязательства - Т189,34 млрд., собственный капитал - Т61,03 млрд. Нераспределенный чистый доход банка за январь-апрель 2012 года сложился в сумме Т144,27 млн. По информации Казахстанской фондовой биржи, по состоянию на 01.04.2012 года АО «ФНБ «Самрук-Казына» владеет долей в 79,88% акций банка, Bank of New York Mellon (США) - 19,54%, прочие акционеры - 0,58% [13].

Попытаемся спрогнозировать последствия данного объединения. Существуют и плюсы, и определенные минусы, в частности, по словам консультанта департамента Due Diligence «2К Аудит - Деловые Консультации/Морисон Интернешнл» А.Чернявского, результаты «Темірбанка» по сравнению с другими БВУ РК весьма неплохие, но наибольшие опасения вызывает все еще высокая просрочка по кредитам. При этом, добавляет он, наметилась положительная динамика: за прошлый год просрочка сократилась на 10%. Что касается возможного слияния двух банков, то результаты «Альянса» пока не так хороши, как «Темірбанка». Кроме того, внушают опасение и размеры «Альянс Банка», который в два раза больше, отмечает эксперт. Другого мнения придерживается главный экономист УК «Финам Менеджмент» А.Осин, отмечая, что при слиянии двух банков государство получит существенное оздоровление единой структуры. Объединенный банк сможет активнее использовать имеющийся капитал для наращивания своей рыночной доли, иметь большую часть розничного кредитования, оптимальную структуру филиалов, при этом могут быть уменьшены расходы на содержание, а также спустя пару-тройку лет государство может выйти из капитала банков. Кроме того, новый банк изначально станет претендовать на место в первой тройке по объему активов БВУ РК. Результатом станет снижение стоимости заемных пассивов объединенного банка от нескольких десятых до 1-2% годовых, а оптимизация расходов способна повысить операционную рентабельность на 5-10%, но платой за данное станет сокращение числа служащих объединенного банка.

Резюмируя вышесказанного необходимо отметить, что мировой финансовый кризис стал самым жестким испытанием для банковской системы Казахстана за все время ее существования. И в то же время это был объективный тест по отношению к каждому конкретному банку на стрессоустой-чивость, проверкой правильности выбранной стратегии, профессионализма менеджмента, запаса прочности и надежности наших финансовых институтов, доверия со стороны клиентов и инвесторов. Отметим, что достаточно быстрому восстановлению казахстанских банков во многом способствовали стабилизация мировых рынков, изменение конъюнктуры и цен на основные продукты нашего экспорта. Однако нельзя не сказать о поддержке со стороны государства и энергичность мер, принятых Правительством по стабилизации не только банковского сектора, но и экономики в целом.

Современные условия формирования финансового сектора Казахстана требуют разработки новых парадигм управления банков с учетом новых факторов и условий развития. Ведь кризис не столько пришел откуда-то, он в нас самих, в наших старых формах работы, в старом, докризисном отношении к рискам и т.д. И среди проблем, требующих решения ключевой первичной является несоответствие менеджмента компаний задачам адаптации в условиях нестабильности. И тут можно говорить о нескольких тормозящих вопросах: отсутствие целостной стратегии развития компаний в новых посткризисных условиях, проблема взаимности между государством как механизмом регулирования «проблема расчистки балансов», а также активное использование методов ранней диагностики кризисного состояния. Потому и необходимо найти то решение, которое предоставит нашим банкам возможность повысить не только цены на их услуги, но и их качество и комфортность, а также научит работать по европейским стандартам и казахстанским традициям.

Литература

- Электронный ресурс:Worldpress \meopuH,10.2009 г.

- Самуэльсон П., Нордхаус У. Экономика. -15-е изд. -М., 1997. -С. 595-598.

- Кейнс Дж.М. Общая теория занятости, процента и денег. В книге Антология экономической классики. Книга 2. Предисловие И.А. Столярова. -М.: МП "Эконов", "Ключ", 1993. -С.137-434

- Борисов Е.С. Хрестоматия по экономической теории. -М.: изд. «Юрист», 1997. -536 с.

- Маркс К., Энгельс Ф. соч. т.1. -М., 1978. -С. 34, 34

- Кондратьев Н.Д. Проблемы экономической динамики. - М., 1989. - С. 225, 226.

- Хаберлер Г. Процветание и депрессия. - М., 1960. - 478 с.

- Сорос Дж. Эпоха ошибок. Мир на пороге глобального кризиса.-М.: «Альпина бизнес Букс», 2008.

- Букеева А. Дожить до рассвета - «Вторая волна» докатилась до Казахстана,KazakhstanForbes, июль 2012, №7(11), стр.26.

- Комитет по регулированию и надзору финансового рынка и финансовых организаций НБ РК \\ Электронный ресурс//studioar.kz/banks/

- РА РФЦА по данным АФН, 2011 г.

- Интервью Е.Бахмутовой Информационному агентству «Интерфакс-Казахстан», 02.2012 \\ Электронный ресурс: interfax.kz/

- «Самрук-Казына» вынесет вопрос объединения «Альянс» и «Темірбанка» на совет по экономической политике \\ Электронный ресурс:/news. headline. kz/