Обобщающая оценка финансового состояния любого предприятия, в том числе и коммерческого банка, дается на основе таких результативных финансовых показателей, как прибыль и рентабельность.

Сумма полученных банком доходов, за минусом произведенных расходов, называется финансовым результатом деятельности банка. Положительный финансовый результат называется прибылью, отрицательный — убытком. Прибыль представляет собой объективный показатель, характеризующий состояние жизненного цикла производственных и финансовых структур в процессе прохождения ими каждого этапа их развития: становления, подъема и упадка.

Получение прибыли является одной из основных целей предпринимательской деятельности, в том числе и в сфере банковского бизнеса. Индивидуальный уровень прибыли кредитной организации позволяет оценить эффективность ее функционирования (конкурентоспособность) в соответствующей отрасли экономики на данном конкретном рынке по сравнению с аналогичными банками.

Прибыль является основным внутренним источником формирования финансовых ресурсов кредитной организации, позволяющим решать такие важнейшие задачи, стоящие перед ней, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание имиджа, платежеспособности и других жизненно важных условий и характеристик функционирования и развития банка. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости, определяемой при продаже, слиянии, поглощении банка и в других аналогичных случаях.

Прибыль банка является важнейшим источником удовлетворения социальных потребностей организации и ее персонала. Но главное назначение прибыли, получаемой коммерческим банком, состоит в том, что достаточный уровень генерирования прибыли предохраняет банк от угрозы банкротства.

Из изложенного следует, что прибыль является обобщающим (конечным) показателем анализа и оценки эффективности всей деятельности коммерческого банка [1; 90, 91].

Составные элементы управления прибылью банка [2; 59]:

- управление доходами;

- контроль за формированием прибыли;

- количественная и качественная оценка доходности и прибыльности;

- оценка эффективности (рентабельности) отдельных подразделений;

- оценка рентабельности основных направлений деятельности;

- анализ и оценка рентабельности банковского продукта или услуг.

Все доходы банка подразделяются на процентные и беспроцентные. Значительная часть банковской прибыли формируется за счет процентного дохода от кредитных и депозитных операций, от вложения средств в ценные бумаги, факторинговых и лизинговых операций.

Управление процентным доходом включает в себя:

- формирование договорного процесса;

- определение максимальной процентной маржи;

- выбор способов начисления и взыскания процентов.

При формировании договорного процента определяется его реальный размер на предстоящий период, исходя из стоимости процентных ресурсов и достаточной процентной маржи, а также разрабатывается шкала дифференциации процентных ставок.

Кредитные ресурсы банка оцениваются по рыночной и реальной стоимости.

Удорожание рыночной стоимости ресурсов происходит под влиянием нормы обязательных резервов и действующей системы налогообложения.

![]()

Норма обязательных резервов показывает, какая часть ресурсов (вкладов до востребования и срочных депозитов) резервируется в Национальном банке.

Следующим фактором удорожания ресурсов является действующая система налогообложения (на себестоимость относят проценты за межбанковский кредит в пределах учетной ставки Национального банка).

Достаточная процентная маржа определяется на основе размера общебанковских расходов и активов, приносящих доход.

Основная цель процентной маржи - покрыть издержки банка.

Активы, приносящие доход, — это кредиты, вложенные средства в другие предприятия, ценные бумаги, факторинг, лизинговые операции.

Доходы прочие — комиссионные за банковские услуги (расчетно-кассовые, трастовые, информационные, консультативные). Реальная цена ресурсов и достаточность маржи определяются средней необходимой процентной ставкой по банковским операциям.

Процентная ставка и ее дифференциация зависят от следующих показателей:

- срок ссуды;

- кредитоспособность клиента;

- вид кредита;

- качество залога, гарантий;

- ожидаемая инфляция.

Контроль за формированием прибыли является составной частью управления прибылью. Достоверность прибыли выясняется в результате проведения ряда операций:

- проверка законности формирования доходов банка;

- анализ содержания и правомерности операций;

- контроль за операциями по закрытию доходных и расходных счетов;

- анализ содержания прочих операций и др.

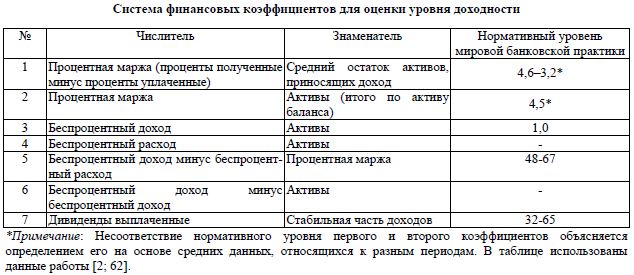

Уровень доходности банка и прибыльности его деятельности оценивается на основе системы финансовых коэффициентов и структурного анализа (табл.).

Финансовая устойчивость банка подтверждается аудиторами, если фактическая величина финансовых коэффициентов соответствует мировым стандартам, отсутствует отрицательный тренд в динамике коэффициентов, а также если рост прибыли не происходит за счет нестабильных источников.

Для повышения рентабельности проводимых коммерческим банком операций необходимо, в первую очередь, грамотно осуществлять руководство над доходами и расходами банка. Сущность управления доходами и расходами заключается в подборе оптимальной структуры доходов и расходов, с помощью которой можно влиять на прибыльность осуществляемых банком операций.

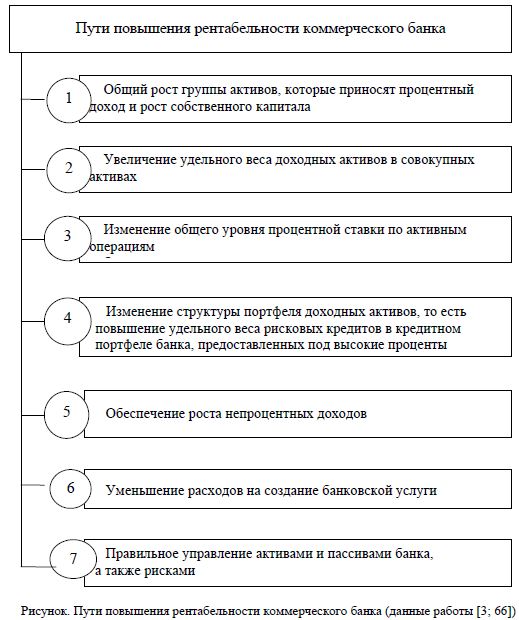

Проведенным исследованием [3; 65, 66] выявлено, что можно выделить следующие основные направления повышения рентабельности коммерческих банков (см. рис.):

- Общий рост группы активов, которые приносят процентный доход и рост собственного капитала. Проведение взвешенной маркетинговой и процентной политики позволит увеличить число банковских вкладчиков. К числу активов, приносящих процентный доход, относят кредитные операции банка, проведение грамотной кредитной политики и наращивание кредитных операций, что даст возможность роста процентного дохода.

- Увеличение удельного веса доходных активов в совокупных активах. Другими словами, банк должен наращивать так называемые «работающие» активы, которые приносят наибольшие доходы банка, и сокращать к возможному минимуму «неработающие». К доходным активам относят кредитный и инвестиционный портфели банка, депозиты и кредиты в других банках. Все другие активы являются недоходными. Сущность банковского управления заключается в гибком соотношении противоположных требований ликвидности и прибыльности. В целом специалисты считают, что частица доходных активов в общих активах банка должна быть на уровне 0,75-0,85. Уменьшение части доходных активов ниже 0,7 свидетельствует о возможных проблемах в деятельности банка.

- Изменение общего уровня процентной ставки по активным операциям банка. Необходимо осуществлять исследование и учет не только факторов, которые определяют размер процента по активным операциям, но и спроса на кредитном рынке, ставок конкурирующих банков и других кредитных учреждений.

Работая в этом направлении, банки пытаются увеличить уровень процентной ставки по активным операциям, т.е. здесь срабатывает принцип: «дешевле купить, дороже продать». С другой стороны, в условиях жесткой конкуренции между кредитными учреждениями и борьбы за расширение обслуживания рынков банкам очень трудно это делать, Таким образом, чтобы получить больший доход, банк должен учитывать, кроме специфических факторов, которые определяют размер процента по активным операциям (учетная ставка, уровень инфляции, срок ссуды, ее размер, риск, характер обеспечения, затраты по оформлению ссуды, контроль и другие), также спрос на кредитном рынке и ставки конкурирующих банков и других финансово-кредитных учреждений.

- Изменение структуры портфеля доходных активов, т.е. повышение удельного веса рисковых кредитов в кредитном портфеле банка, предоставленных под высокие проценты. Рисковые операции могут принести банку значительный доход, если он будет правильно ими управлять. Этот фактор повышения доходности имеет в виду рост удельного веса рисковых кредитов в кредитном портфеле банка, предоставленных под высокие проценты.

Главным заданием управления рисковыми операциями банка является определение степени допустимости и оправданности риска и принятия обоснованного решения, направленного или на использование рисковых операций, или на выработку системы мероприятий, которые снижают возможность появления расходов банка от проведения той или иной операции.

- Обеспечение роста непроцентных доходов, а также уделение большего внимания доходам от предоставления услуг «небанковского» характера.

Это подразумевает увеличение комиссионных, торговых, других банковских операционных доходов, прежде всего, увеличение доходов от расчетно-кассового обслуживания, путем предоставления более качественного обслуживания, внедрение новых банковских продуктов, развитие «зарплатных проектов», увеличение обслуживания клиентов по системе «Клиент-Банк», «Интернет-Банкинг», которая даст возможность более оперативного обслуживания клиентов. Нужно уделять больше внимания доходам от предоставления услуг «небанковского» характера — консультационных, аудиторских, факторинговых и лизинговых операций доходам, от предоставления поручительства гарантий. Но проблемой является то, что все эти доходы также зависят от расширения клиентской базы банка.

- Уменьшение расходов на создание банковской услуги, которая даст возможность уценить ее. Снижение цен на предлагаемые услуги — весомый аргумент в конкурентной борьбе. Важен

элемент создания позитивного имиджа банковского учреждения, которое в большой мере обеспечивает ей благосклонность клиентов. Удешевление услуг может обеспечить банку прибыль выше, чем у конкурентов за счет большего объема их предложений. Поэтому особенное значение следует придать сокращению расходов при предоставлении услуг без ухудшения их качества.

- Правильное управление активами и пассивами банка, а также рисками.

Как показывает практика, внедрение всех этих мероприятий помогает увеличить рентабельность коммерческих банков и достичь минимизации рисков.

Таким образом, построение системы управления банком, нацеленной на повышение рентабельности и способной комплексно подойти к решению проблемы как снижения издержек, так и роста доходов, и есть решение задачи повышения рентабельности работы банка.

Список литературы

- Сейткасимов Г.С., Ильяс А.А. Банковский менеджмент: Учеб. пособие. — Астана: КазУЭФи МТ: ИПЦ, 2008. — 223с.

- Хамитов Н.Н. Банковский менеджмент: Учеб. пособие. — Алматы: Экономика, 2007. — 232 с.

- Акмалиева А.К. Пути повышения рентабельности коммерческого банка // АльПари. — 2014. — № 1. — С. 64-66.