До XIX в. страховые компании в сфере посредничества играли подчиненную роль, выполняя свои родовые функции, но развитие капиталистических отношений и превалирование рынка ценных бумаг качественно изменили страховые компании. Реализуя сберегательную и инвестиционную функцию, страховые компании получили статус производителей информации и активно вовлекаются в финансирование инвестиционных процессов, взаимодействуя с другими финансовыми посредниками. Концентрация капитала страховых компаний и увеличение активов способствовали расширению их деятельности на рынке ценных бумаг и участию в акционировании [1].

Страховой рынок Казахстана относительно молодой, так как история самостоятельного развития отсчитывается с 1992 г. Описывая тенденции, происходящие на страховом рынке в настоящий момент, следует отметить определяющие факторы, влияющие на развитие страхового бизнеса в Казахстане. Прежде всего, это общее улучшение благосостояния населения, повышение страховой культуры общества и уровня менеджмента страховщиков, а также в целом эффективная политика государственного надзорного органа.

При этом существуют особенности развития, характеризующие именно казахстанский страховой рынок:

- небольшое количество предлагаемых страховых продуктов;

- сильная концентрация рынка;

- акцент на корпоративном страховании;

- неразвитость накопительных видов страхования.

На финансовом рынке республики в соответствии с выданными регулятором лицензиями в 2013 г. действует 35 страховых (перестраховочных) организаций, при этом лицензии на осуществление деятельности по страхованию жизни имеют 7 компаний, по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств — 24. Кроме того, на рынке страховых услуг осуществляют деятельность 13 страховых брокеров, 88 актуария, 108 Обществ взаимного страхования [2].

Совокупный объем страховых премий, принятых страховыми (перестраховочными) организациями по договорам прямого страхования за 2012 г. составил 211 513,1 млн тенге, что на 20,5 % больше объема, собранного за аналогичный период прошлого года.

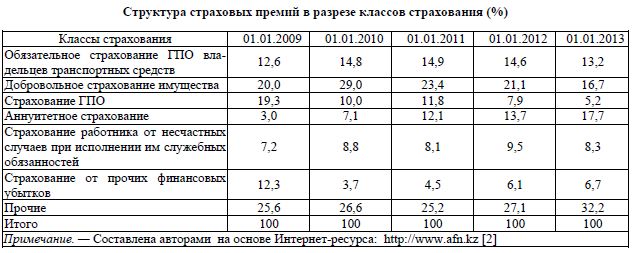

Рост и развитие страхового сектора в 2012 г. поддерживались ростом страховых премий по классу «страхование жизни» и по обязательным видам страхования. Так, объем страховых премий по обязательному страхованию превысил аналогичный показатель прошлого года на 7,1 %, по добровольному личному страхованию превышение составило 59,1 %. Наибольшая доля премий приходится на добровольное личное страхование — 85 155,0 млн тенге, что составляет 40,3 % от общего объема страховых премий по рынку. Высокие показатели по добровольному личному страхованию обеспечиваются в основном за счет аннуитетного страхования — 43,9 % и страхования от несчастных случаев — 20,1 %.

Распределение премии по видам страхования выглядит следующим образом (табл. 1). На долю страховых премий от финансовых убытков приходится незначительная часть — от 3,7 % до 12,3 %.

При рассмотрении страховых премий в разрезе секторов экономики можно отметить следующее. Несмотря на то, что в настоящее время наиболее рисковым сектором экономики является строительство, доля премий по данной отрасли незначительна — 3,5 % от общей суммы страховых премий. При этом наибольший объем собранных страховых премий по состоянию на 1 января 2013 г. приходится на сектор промышленности — 23,4 %.

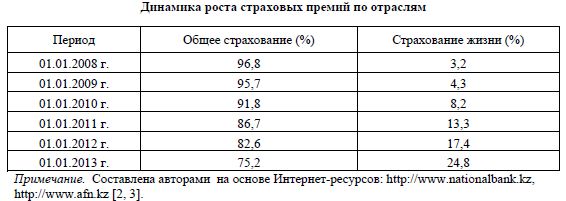

Рассматривая структуру страховых премий, можно отметить, что наибольшая доля приходится на отрасль «Общее страхование». При этом страхование жизни, несмотря на низкую долю в страховых премиях, в целом демонстрирует положительную динамику роста (табл. 2).

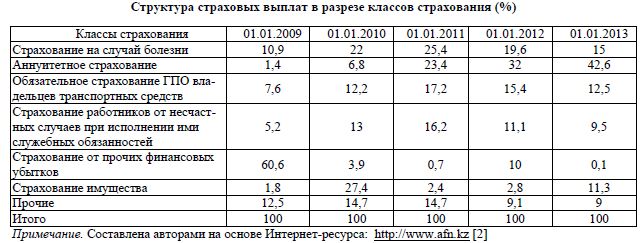

По составу и объему страховых выплат можно судить об эффективности страхования. Если до 2009 г. наибольшая доля здесь принадлежала добровольному имущественному страхованию, то начиная с 2009 г. соотношение изменилось в пользу добровольного личного страхования и обязательного страхования. Из общей суммы страховых выплат, произведенных за 2012 г., наибольшую долю занимают страховые выплаты по добровольному личному страхованию — 58,8 %, по обязательному страхованию — 23,8 %, по добровольному имущественному страхованию — 17,4 % [1].

Наибольшую долю страховых выплат в обязательном страховании составили выплаты по страхованию гражданско-правовой ответственности владельцев транспортных средств — 52,7 % (8 515,8 млн. тенге), в добровольном личном страховании — 72,5 % (28 994,0 млн тенге) — аннуитетное страхование, в добровольном имущественном страховании — 64,6 % (7 686,5 млн тенге) — по страхованию имущества, за исключением автомобильного, воздушного, железнодорожного, водного транспорта и страхования грузов (табл. 3).

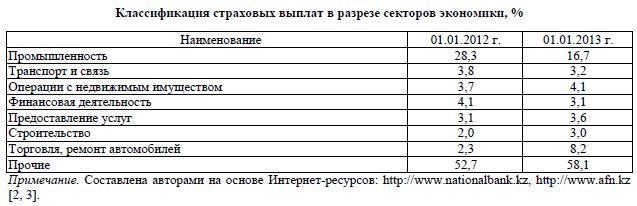

В структуре страховых выплат в разрезе секторов экономики можно отметить, что наибольшую долю в общем объеме страховых выплат занимает отрасль промышленности (16,7 % от общей суммы страховых выплат), демонстрируя положительную динамику роста. На операции с недвижимым имуществом, аренду и предоставление услуг потребителям приходится 7,7 % от общего объема страховых выплат в разрезе секторов экономики (табл. 4). Финансовая деятельность как направление выплат занимает лишь незначительную долю (4,1-3,1 %). Данный факт может свидетельствовать о том, что сфера финансовой деятельности как объект страхования не играет решающей роли для страховых организаций в нашей стране.

В то же время исследование деятельности банков и страховых организаций позволяет выделить основные направления их совместной деятельности. Основой их взаимодействия стали партнёрские отношения без взаимных вложений в капитал, что проявляется в следующих формах:

- а) банк, являясь собственником страховой компании, продаёт её продукты через свою сеть отделений;

- б) банк, на основе агентского договора, продает продукты страховых компаний;

- в) банк выполняет брокерские функции, продавая продукты страховых компаний с предоставлением клиентам «независимой консультации»;

- г) банк продает договоры небольшой группы страховых обществ;

- д) страховая компания владеет контрольным пакетом акций банка.

Формы взаимодействия финансовых посредников проявляются в комплексном ведении бизнеса на основе общей инфраструктуры, позволяющей осуществлять маркетинг и продажи услуг. Общим в деятельности банков и страховых компаний является наличие значительной клиентуры благодаря оказанию широкого спектра услуг большому числу юридических и физических лиц. Не противопоставляя, а дополняя продукты, взаимодействие банков и страховых компаний способствует повышению их конкурентоспособности. Рынок становится конкурентным, обусловливая появление новых комплексных продуктов, которые позволяют купить страховой продукт практически в любом банке, независимо от банковского продукта, либо уже интегрированный в него. Преимуществом участия банка в продвижении страховых продуктов является увеличение дохода в виде комиссионного вознаграждения или в форме участия в прибыли страховщика по результатам страховых сделок; использование резервов страховой компании, а также денежных сбережений ее клиентов в формировании ресурсной базы банка и его обеспечении ликвидностью. Кроме того, за счет расширения набора услуг, предлагаемых клиентам банка, повышается продуктивность работы банковского персонала.

На наш взгляд, совместное использование материальной базы и кадровых ресурсов контрагентов позволяет, с одной стороны, еще более расширить клиентскую базу, а с другой - сократить расходы как банков, так и страховых компаний, связанные с развитием филиальной сети, и повысить эффективность их деятельности.

Расширение деятельности банков способствует росту их рисков и повышает спрос на услуги страхования. В качестве клиента страховой компании они могут минимизировать свои риски за счет страхования финансовых убытков, имущества, автомобильного транспорта, страхования гражданско-правовой ответственности, займов, гарантий и поручительств, страхования ответственности, связанной с банковским бизнесом (например, риски, профессиональная ответственность сотрудников, криминальные риски и т.п.). На развитие банкострахования юридических лиц, к примеру, оказывает влияние рост кредитования субъектов малого и среднего бизнеса, а также развитие рынка лизинговых услуг. А на розничное страхование существенное влияние оказывает спрос населения на автокредитование, приобретение недвижимости и прочие потребительские нужды.

Стоит отметить, что неразвитость отечественного банкострахования сыграла позитивную роль для казахстанских страховщиков. Кризис 2007 г. привел к сокращению объемов продаж страховых услуг через банковские каналы из-за сворачивания программ кредитования. Катастрофического роста выплат страховых возмещений банкам не произошло — ведь подавляющее большинство рисков самих банков не было застраховано. Изменения в банкостраховании проявились в виде снижения доли таких видов страхования, как: страхование автокредитов, жизни и здоровья заемщиков при потребительском кредитовании, комплексное страхование рисков банков. Наименее пострадало ипотечное страхование, так как по нему продолжали поступать взносы по старым договорам, и страхование юридических лиц через банковские каналы продаж.

Объем ипотечного страхования через банковский канал имеет положительную тенденцию роста. Страхование эмитентов банковских карт имеет пока малый удельный вес, поскольку это новое, но актуальное направление страхования, обеспечивающее защиту карт от мошенничества, потери, противоправных действий. Одновременно предлагается программа защиты путешественников, поскольку держатели пластиковых карт часто используют их в поездках за рубеж.

Как было отмечено, наблюдается устойчивая тенденция активизации взаимодействия банков и страховых компаний. Существует множество причин, которые способствуют её развитию. Во-первых, банки передают риски своей деятельности страховым компаниям. Во-вторых, банки предпочитают работать с клиентами, которые уже застрахованы от каких-либо рисков. Это повышает рейтинг кредитного портфеля банков. Страхование помогает им привлекать дешевые заемные средства на вторичном рынке, стать более конкурентоспособным и увеличить объемы кредитования.

В-третьих, происходит снижение издержек за счет экономии масштаба. Чем больше число застрахованных, тем меньше расходы на ведение дела. Следовательно, при взаимодействии с банками страховая компания получает весь его клиентский портфель, у неё со временем возникает экономия от масштаба. Это свойственно и банкам, так как клиенты страховых компаний со временем становятся клиентами банков, что увеличивает объем операций и способствует росту прибыли.

В-четвертых, объединившись в финансовую группу (банки, страховые компании, прочие финансовые посредники), они конкурируют не только внутри самой группы, но и, совместно, между группами, повышая уровень конкуренции на рынке.

Значимость инвестиционной деятельности в бизнесе казахстанских страховщиков подтверждается сравнением роли страхового сектора как поставщика инвестиционного капитала для экономики Казахстана и развитых стран. В развитых странах наблюдается тенденция анализа банковского и страхового рынков как единого целого, опирающаяся на утверждение, что распределение и перераспределение различного рода рисков, управление инвестициями является единой задачей банковских учреждений, страховых и перестраховочных компаний. В то же время в Казахстане в период существования монополии на страхование страховые организации были лишены права самостоятельного управления накопленным инвестиционным капиталом. Средства страховых резервов перераспределялись через сферу бюджета, размещались в специальные выпуски государственных займов либо передавались в банки. Это наложило отпечаток и на отношение к инвестиционной деятельности отечественных страховщиков. Инвестирование страховых капиталов происходит, главным образом, через банковский сектор экономики посредством покупки банковских продуктов либо использования банков как посредников на рынке ценных бумаг. Государство также заинтересовано в использовании средств страховых резервов в своих интересах, в связи с чем выдвигаются предложения по выпуску специальных нерыночных государственных ценных бумаг для страховых организаций. Такая позиция снижает самостоятельность казахстанских страховщиков в осуществлении инвестиционной деятельности и ставит их платежеспособность в зависимость от финансового состояния банковского сектора и бюджета, что подтвердилось в период мирового финансового кризиса. Сформированная в практике подчиненность страхования в сфере финансов и кредита отрицательно сказывается на конкурентоспособности страховых организаций среди других финансовых институтов, а следовательно, на способности наращивать инвестиционные ресурсы. Это обусловлено тем, что основным источником инвестиционного капитала в страховании являются денежные накопления граждан, вложенные в страхование жизни с целью накопления средств. Ограничения на самостоятельное проведение страховщиками инвестиционных операций не позволяют решить задачу страхования, реализуемую посредством инвестиционной функции, — личное материальное обеспечение граждан, т.е. страховые организации не в состоянии предложить накопительные страховые продукты более привлекательные, чем, например, сберегательный вклад, государственные ценные бумаги и иные способы вложений.

Страховые организации осуществляют активную инвестиционную деятельность на финансовом рынке, что отражается на составе и структуре инвестиционного портфеля. В целом инвестиционный портфель занимает преимущественную долю активов данных организаций (табл. 5).

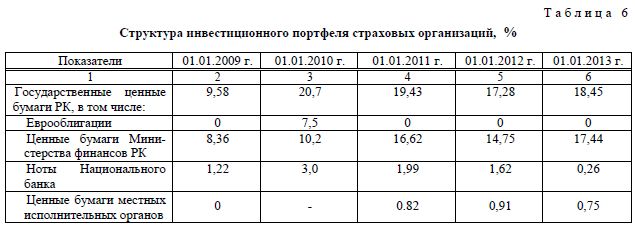

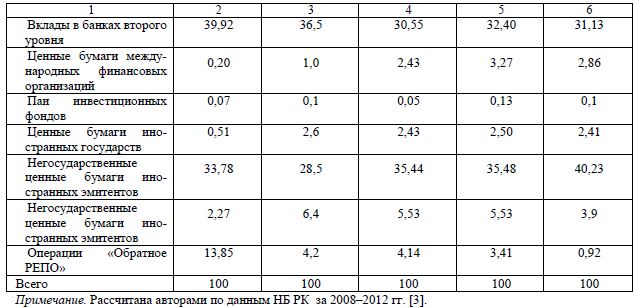

В отличие от других финансовых посредников в составе инвестиционного портфеля страховых организаций более двух третей принадлежит негосударственным ценным бумагам иностранных эмитентов и вкладам в БВУ. Меньше средств размещено в государственные ценные бумаги, из них преимущественно в ценные бумаги Министерства финансов (табл. 6).

Наличие вкладов в БВУ свидетельствует о том, что страховые организации, так же как и другие финансовые посредники, могут участвовать в кредитовании экономики. Исходя из изложенного выше сформулируем выводы.

- Страховый рынок Казахстана отличается от страховых рынков других стран небольшим количеством предлагаемых страховых продуктов, сильной концентрацией рынка и неразвитостью накопительных видов страхования.

- Наиболее тесное взаймодействие страховых организаций установлено с банками. Основой его стали партнерские отношения в различных формах участия в реализации и расширении набора продуктов страхового рынка, агентских услуг и брокерских операций, а также при размещении страховыми организациями своих активов во вкладах БВУ. Однако имеющиеся возможности по эффективному взаимодействию с банками до конца не реализованы.

- Анализ показывает, что значимость страхового сектора финансового посредничества как поставщика инвестиционного капитала для экономики Казахстана еще недостаточно высока. Доля инвестиционного портфеля страховых организаций составляет всего лишь 5-6 % от инвестиционного потенциала всех участников финансового посредничества, но имеет тренд к росту: 2006 г. — 4,3 %, 2009 г. — 4,9 %, 2010 г. — 5,3 %, 2012 г. — 5,6 %.

- Инвестиционный потенциал страхового сектора за последние 5 лет после экономического кризиса имеет тенденцию к росту, и страховые институты осуществляют довольно активную деятельность на финансовом рынке: доля их инвестиционного портфеля в составе активов составляет более 75 %.

В целях превращения казахстанских страховых организаций из потенциального в практический источник инвестиционного капитала для национальной экономики необходимо активизировать выполнение страховыми организациями инвестиционной функции, что будет возможным, прежде всего, при совершенствовании системы государственного регулирования, проведении высокоэффективной инвестиционной политики, обеспечивающей рост инвестиционной прибыли, что, в свою очередь, позволит привлекать дополнительные средства акционеров. Активные способы увеличения инвестиционного капитала в страховых организациях должны сопровождаться оптимальным использованием имеющихся ресурсов, а также разработкой особых механизмов взаимодействия с банковскими и небанковскими институтами финансового посредничества.

Статья написана на основе разработки госбюджетной темы «Разработка механизмов взаимодействия финансовых посредников в Казахстане» в рамках госзаказа по бюджетной программе 055 «Научная и/или научно-техническая деятельность», подпрограмма 101 «Грантовое финансирование научных исследований».

Список литературы

- Парусимова Н.И. Трансформация банковских продуктов в разных типах экономических систем: Монография. — Оренбург: ОГУ, 2004. — 389 с.

- Отчеты и материалы Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка РК. — [ЭР]. Режим доступа:afn.kz/.

- Отчеты и материалы Национального банка РК//Интернет-ресурс nationalbank.kz/.