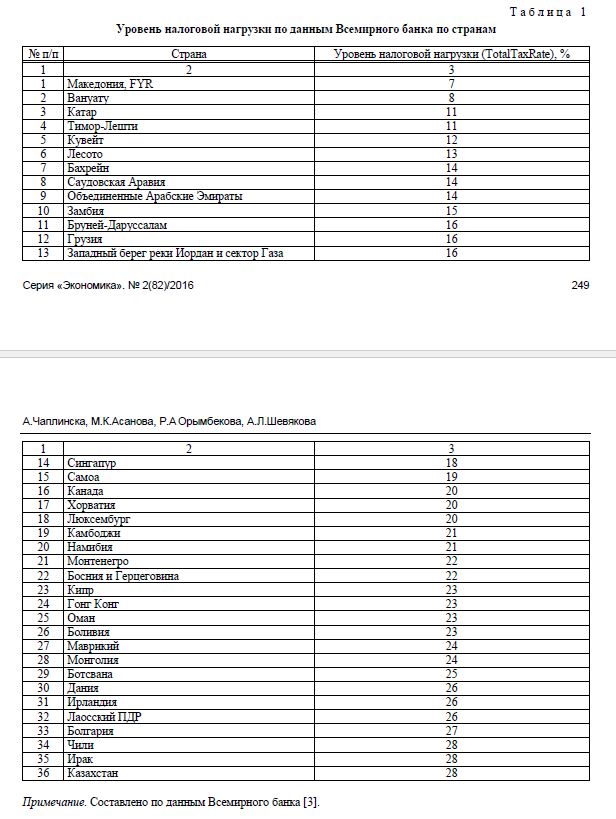

Проблемы совершенствования механизма использования налоговых льгот

Статья посвящена исследованию вопросов создания эффектив ной системы налоговых льгот, способствующих формированию гибкой налоговой политики, регулируемой через инструменты налогового механизма.

Роль налоговых инструментов, в том числе налоговых льгот обоснована и в экономической литературе широко рассмотрена зарубеж ными и отечественными учеными.

Несмотря на это, вопрос создания эффективной системы на логовых льгот, способствующих формированию гибкой налоговой политики, регулируемой через инструменты налогового механизма, остается все еще актуальным. В Казахстане и в других странах СНГ пока еще не создана эффективная система налогового стимулирова ния с помощью налоговых льгот. Пока еще налоговые льготы являют ся составляющим элементом налогового стимулирования хозяйст вующих субъектов или населения, они представлены в основном как механизм сокращения налоговой базы или уменьшения налоговых ставок. Нет методики определения эффективности налоговых льгот.

2016

Ермекбаева Б.Ж.