Для предприятия эффективность налоговой системы заключается в одновременном следовании законам и сокращении налоговых выплат. Поэтому знание элементов налоговой системы и их функционирования является одним из значимых факторов организации успешной деятельности предприятия и во многом определяет его эффективность.

В налоговой системе РК одним из наиболее значимых налогов является налог на прибыль. Вопросы, связанные с этим налогом? имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

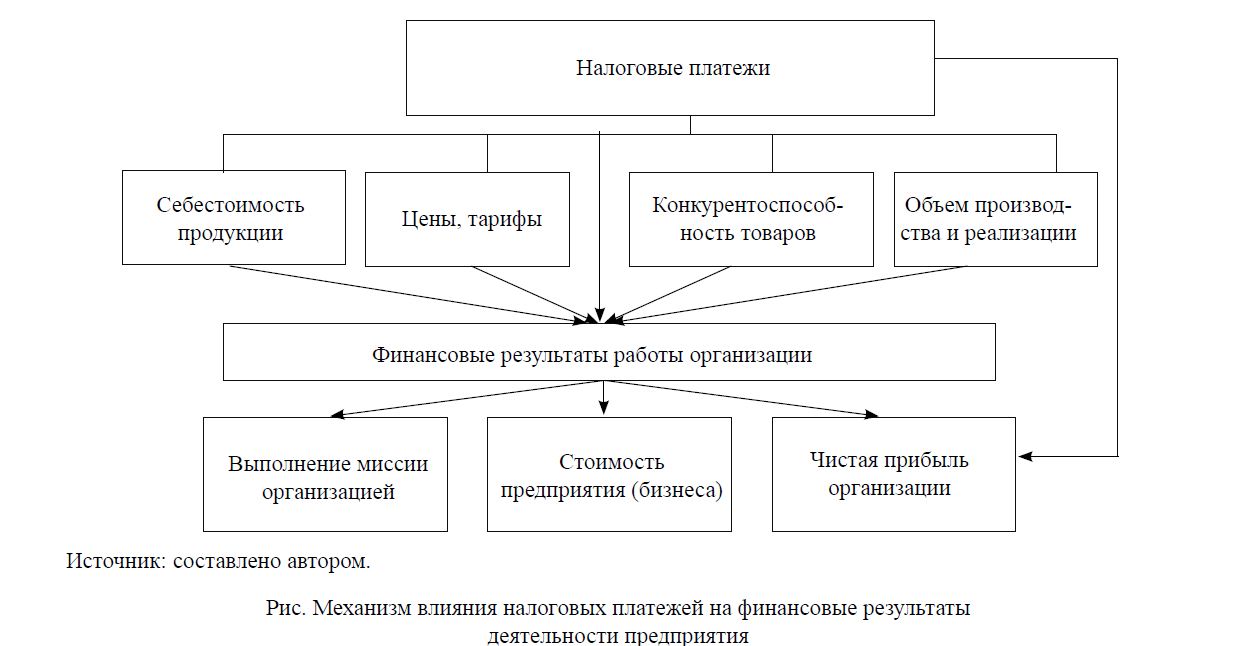

Налоговые платежи самым существенным образом влияют на работу предприятий и прежде всего на конечные финансовые результаты, определяющие финансовое состояние предприятия в общем. Механизм этого влияния представлен на рисунке.

Однако нужно иметь в виду, что налоги влияют на финансовый результат только в случае, если они учтены в качестве расходов отчетного периода.

Оценка расходов (налогов) как фактора, формирующего финансовый результат, производится за отчетный период. Сумме дохода, полученного в данном отчетном периоде, должна соответствовать сумма расходов, которые были понесены предприятием для получения этих доходов. От применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, т.е. станет расходом.

Для отражения расчетов по обязательным платежам в бюджетную систему применяются две основные операции: операция начисления и операция уплаты (зачета). Операция начисления означает возникновение у предприятия налогового обязательства на сумму исчисленного налога. Каждый налог имеет свой источник «покрытия» в хозяйственной деятельности предприятия.

Формируемые на разных этапах хозяйственной деятельности на соответствующих счетах бухгалтерского учета показатели затрат и расходов, в состав которых включаются налоговые обязательства, принимают участие в расчете финансового результата. Оценить влияние отдельных налоговых обязательств на финансовое состояние можно, установив, каким образом тот или иной показатель затрат и (или) расходов участвует в формировании финансового результата.

Источник: составлено автором.

Рис. Механизм влияния налоговых платежей на финансовые результаты деятельности предприятия

Все налоги, уплачиваемые предприятиями, представим в виде четырех групп:

- налоги, возникающие при отражении доходов, к числу которых относятся оборотные налоги – НДС и акциз, а также экспортные таможенные пошлины;

- налоги, признаваемые в качестве отдельных статей расходов. К данной группе относятся имущественные налоги – налог на имущество организаций, транспортный налог, земельный налог, налог на прибыль. Кроме того, учитываются начисления на заработную плату;

- налоги, участвующие в формировании финансового результата в составе коммерческих и управленческих расходов;

- налоги, участвующие в расчете финансового результата в составе себестоимости проданной продукции (работ, услуг) [1].

Рассмотрим влияние налога на добавленную стоимость на финансовое состояние предприятия.

Сумма налога на добавленную стоимость является негативным фактором для предприятия при формировании финансового результата. НДС снижает эффективность деятельности предприятия, оценкой которой является финансовый результат. Рыночная цена определяется для конкретного вида продукции условиями реализации на определенном рынке (территории) и является величиной фиксированной или изменяющейся в определенных заданных пределах. Отпускная цена предприятия и соответственно величина выручки зависят от рыночной цены и ставок НДС, применяемых при реализации данного вида продукции (работ, услуг).

Величина показателя «выручка» определяется исходя из прогнозируемого объема реализации производимой продукции, работ, услуг, оцениваемого в натуральных показателях, и отпускной цены предприятия, рассчитанной на базе рыночной цены.

Предприятию следует учитывать влияние группы налогов с оборота, в том числе и НДС, в следующих случаях:

- при прогнозировании доходов в качестве соотношения рыночной и отпускной цен на продукцию (работы, услуги). Размер реально полученных доходов (выручки) предприятия ниже, чем потенциально возможные доходы при тех же условиях хозяйственной деятельности, но при отсутствии НДС;

- при расчете налоговой нагрузки на денежные потоки предприятия. Суммы налогов с оборота, которые предприятие фактически выплачивает в бюджет, являются частью денежных потоков предприятия. Данные суммы должны учитываться при прогнозировании бюджета денежных средств на предстоящий период как операции расходования (оттока) денежных средств, для которых налоговым законодательством установлен предельный срок выплаты.

Для акционерных обществ и обществ с ограниченной ответственностью чистая прибыль является главным критерием инвестиционной привлекательности. Кроме того, показатель «чистая прибыль» отражает степень успешности предприятия.

Налог на прибыль организаций непосредственно влияет на размер чистой прибыли, поскольку данный показатель определяется разностью между суммой прибыли предприятия, полученной от осуществления деятельности, и суммой налога, исчисленной по соответствующей ставке.

Налоги четвертой группы способствуют увеличению себестоимости реализуемой продукции. В связи с этим, для покрытия расходов и получения прибыли предприятия вынуждены увеличивать стоимость продукции, однако такой шаг приводит к потере конкурентоспособности и, как следствие, к уменьшению доходов [2].

Все налоги, уплачиваемые предприятием, так или иначе, ухудшают его финансовое состояние в связи с этим необходимо осуществлять мероприятия по снижению налоговой нагрузки.

Однако при осуществлении мероприятий по снижению налогового бремени следует иметь в виду, что уменьшение налоговых платежей – не цель, а способ улучшения финансового состояния и повышения инвестиционной привлекательности организации. Поэтому принимать меры к снижению налогов целесообразно только в том случае, если расчеты показывают, что это дает прирост чистой прибыли. Недопустимо уменьшение налогов ценой ухудшения финансового состояния.

Снижение налогового бремени для бизнеса

Отдавая должное содержанию налоговой и бюджетной политики, следует отметить, что существующая система налогообложения, в свете стратегических планов развития Казахстана, требует дальнейшего совершенствования и обеспечения стабильности основных принципов, заложенных в налоговое законодательство, которое позволит обеспечить поступательное развитие экономики государства, поможет создать достаточный уровень жизни населения страны. Это во многом зависит от правильности выбора стратегии и тактики налоговой реформы, умения предвидеть все, даже самые отдаленные, ее социально-экономические и политические последствия и факторы, которые могут вызвать какие-либо отклонения. Важно уметь четко реагировать на эти отклонения от заданных параметров и быстро их корректировать путем внесения в предварительные расчеты необходимых поправок.

Введенная в Казахстане с 1 января 2007 года первая часть поправок в Налоговый кодекс, формально, за счет уменьшения налоговых ставок, снизила налоговое бремя для бизнеса. Однако реальное улучшение налогового климата может произойти только в случае снижения уровня коррупции и административного давления, а также изменения самой концепции налоговой реформы.

Принятый парламентом закон РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» был разработан Правительством в соответствии с Посланием Президента Республики Казахстан, в котором четко определялись границы налоговой нагрузки на бизнес. В целом законом предусмотрены налоговые послабления, направленные как на общее снижение уровня налоговой нагрузки (индивидуальный подоходный и социальный налоги, НДС, налоги в специальных налоговых режимах), реализацию потенциала отдельных секторов экономики (в частности, сельхозпереработки), так и на устранение некоторых административных барьеров, препятствующих свободному развитию частного предпринимательства. Во всех развитых странах налоговая система является одним из самых эффективных, востребованных инструментов воздействия на экономические процессы. В периоды экономического роста государства дают налоговые льготы для отраслей, которые они считают приоритетными для национальной экономики. Во время производственных спадов вводят льготы для инвесторов и снижают налоговую нагрузку на население, чтобы поддержать потребительский спрос.

В Казахстане в последние годы налоговой реформе уделялось достаточно серьезное внимание. Был принят новый Налоговый кодекс Республики Казахстан [3], за 5 последних лет время от времени происходило снижение разного вида налогов (НДС, социального налога, индивидуального подоходного), внедрялись прогрессивные методы их оплаты (регрессивный для расчета социального налога, упрощенный для индивидуальных предпринимателей и юридических лиц малого и среднего бизнеса). Можно сказать, что последние 3 года Правительство, а точнее, Министерство экономики и бюджетного планирования, достаточно четко реализовывало существующую стратегию налоговой реформы. А именно, уменьшение налогового бремени для бизнеса вообще, а также постепенный переход к переносу центра тяжести в налогообложении с юридических лиц на физические. Принятые поправки в Налоговый кодекс в целом укладываются в рамки общей стратегии, хотя по срокам введения и размерам налоговых ставок была бурная дискуссия между депутатами Парламента с одной стороны и Министерством экономики – с другой.

Рассмотрим последовательно налоговые поправки, уменьшающие налоговое бремя. Законом предусмотрено последовательное снижение налога на добавленную стоимость. Так, с 2007 г. снижена ставка НДС с 15 до 14%, с 2008-го до 13%, с 2009 г. ставка снижена – до 12%. Предполагается, что снижение НДС позволит предприятиям высвободить из оборота средства, которые могут быть направлены на модернизацию производства, его расширение и развитие. Кроме того, законом установлены льготы по НДС для сельхозпереработчиков. Эта тема на протяжении уже нескольких лет является наиболее горячей и дискуссионной. Сторонники снижения ставки налога для сельхозпереработчиков, как правило, апеллируют к опыту России, которая пошла на этот шаг «в целях создания благоприятных адаптационных условий перед вступлением в ВТО, поддержки сельского хозяйства в переходный период, развития переработки сырья».

С оплатой сельхозпереработчиками НДС и впрямь существовала проблема. Дело в том, что крестьянские, фермерские хозяйства по действующему законодательству не оплачивают НДС, а так как это налог на добавленную стоимость, основная его тяжесть ложилась на переработчиков. В ходе обсуждения в рабочих группах парламента, например, вообще предлагали освободить всю цепочку – от первичного производителя до розницы – от оплаты НДС либо максимально его снизить. Но решено было, что предприятия сельхозпереработки, установленные перечнем правительства по видам деятельности (мясо, молоко, масло, фрукты, овощи и т.д.) получат 70-процентную скидку в рамках особого режима оплаты НДС.

В результате, предприятия сельхозпереработки получат около 3 млрд тенге оборотных средств, которые, как предполагается, будут истрачены на модернизацию. В целом же снижение НДС в 2009 г. дало бизнесу около 150 млрд тенге дополнительных оборотных средств.

Специальный налоговый режим действует для малого и среднего бизнеса. Существует градация предприятий по уровню доходов и количеству работающих, а также дифференцированная система ставок. С 1 января 2007 года поправками в Налоговый кодекс снижены ставки налога в специальном налоговом режиме на основе разового патента с 3 до 2%, на основе упрощенной декларации вместо раздельной прогрессивной шкалы для индивидуальных предпринимателей со ставками от 3 до 5% и юридических лиц со ставками от 3 до 7% введена единая ставка на уровне 3% [3].

В результате для многих юридических лиц, пользующихся режимом упрощенного налогообложения, уменьшается нагрузка, так как большинство из них сегодня облагалось по средней ставке в 5%.

Данная мера окажет поддержку инициативной части населения, стремящейся реализовать свои предпринимательские способности и идеи. Малый бизнес станет питательной средой для появления новых высокотехнологичных производств и предприятий обрабатывающего сектора.

Меры по изменению социального и индивидуального подоходного налога, кроме задачи общего облегчения налогового бремени, должны вывести бизнес из тени. С 1 января 2007 года законом введена фиксированная ставка индивидуального подоходного налога на уровне 10% для всех физических лиц вместо действующей прогрессивной шкалы ставок от 5 до 20% [4]. Чтобы компенсировать рост ставки налогов с 5 до 10% , а это граждане, получающие зарплату от 20 до 50 тыс. тенге, из облагаемого дохода исключается минимальный размер заработной платы на одного работника вместо месячного расчетного показателя. Это привело к тому, что наибольший уровень налоговой нагрузки у тех, кто получает ежемесячный доход от 50 до 60 тыс. тенге, для них налог увеличится на 245 тенге. Наибольший же профит получат те, кто получает от 150 тыс. тенге, для них налоговая нагрузка реально сократится (от 2500 тенге на зарплату 150 тыс. до 10 тыс. тенге для людей, имеющих доход 350 тыс.) Причем, если доход свыше 80 тыс. тенге получают лишь около 30% работающих граждан (чуть более 1 млн человек из 4,5 млн официально работающих), то потери бюджета от введения плоской шкалы будут составлять около 28 млрд тенге, но таким образом можно уменьшить количество применяемых зарплатных схем.

Гораздо более реальным шагом на пути к уменьшению «серой» части доходов граждан представляется другая норма закона, а именно изменение шкалы социального налога [5]. Правда, введен он в отличие от ставки индивидуального подоходного налога лишь 1 января 2008 года. При этом действующая методика расчета социального налога не изменяется, изменяются лишь ставки. От 13−процентной максимальной (действующая – 20%) до 5%. Общее снижение социального налога Правительство оценивает в среднем в 30%. Это, безусловно, может стать стимулом для работодателей к повышению заработной платы работников.

Введен также новый порядок налогообложения дивидендов с целью избежания двойного налогообложения. Дивиденды, получаемые гражданами Казахстана от иностранных компаний, облагаются согласно законам тех стран, в которых они зарегистрированы. Дивиденды, уплачиваемые казахстанскими компаниями, облагаются по ставке 15% для иностранных корпоративных клиентов, 0% – для казахстанских юридических и 5% – для физических лиц. Принятие вышеупомянутых поправок в Налоговый кодекс практически подводит черту под проводимую государством с 2000 г. кампанию по снижению налоговых ставок. Налоги не должны быть низкими или высокими, налоги должны соответствовать функциям, которые на себя берет государство.

ЛИТЕРАТУРА

- Нурумов А.А. Основные вопросы совершенствования налоговой системы РК // Финансы Казахстана. – 2008. – № 2. – С.

- Мнение предпринимателей: социологический опрос // Малый и средний бизнес Казахстана. – № 3. – С. 9.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» [Электронный ресурс] // http://www.zakon.kz/211994-nalogovyjj-kodeks-rk-2011.html

- Официальный сайт Налогового комитета Министерства финансов Республики Казахстан [Электронный ресурс] // http://www.salyk.kz/RU/Pages/default.aspx

- Инкербаев Н.И. Модернизация налоговой системы в условиях интеграции Казахстана в мировое рыночное хозяйство: дис. ... к.э.н. – Алматы, 2010. – С.