Цель исследования – изучение теоретических основ финансового механизма как системы управления финансами на макрои микроуровнях с использованием законодательно установленных рычагов и методов эффективного воздействия на конечные результаты, исходя из требований экономических законов.

Методология – системный анализ финансового механизма в реализации финансовой политики государства.

Оригинальность/ценность – возможность использования в качестве научно-методологического инструмента в реализации финансовой политики государства.

Выводы – для ведения эффективной финансовой политики необходимо использовать стимулирующие элементы финансового механизма, такие как снижение налоговых ставок, предоставление налоговых льгот, предоставление бюджетных кредитов организациям различных организационно-правовых форм, упорядочение применения различных финансовых санкций.

Государство вырабатывает финансовую политику, представляющую собой совокупность целенаправленных мер в области управления финансами с целью определения наиболее эффективных, отвечающих современным условиям мероприятий для создания финансовой основы реализации экономической политики государства. Выработка научно обоснованной концепции развития финансов осуществляется с целью выявления объективной потребности в реализации намеченных мероприятий финансовой политики и обоснования изменения существующего механизма реализации финансовых отношений.

Определение основных направлений использования финансов на перспективу и текущий период, а также разработка конкретных путей их реализации базируются на целях и задачах экономической политики государства, выделении в составе экономики приоритетных отраслей, определении условий развития социальной сферы, на составе полномочий государственных и муниципальных органов власти в финансово-бюджетной сфере, оценке внутреннего и международного положения государства.

Реализация финансовой политики также должна предусматривать рост финансовых ресурсов, находящихся в распоряжении субъектов хозяйствования, способствовать созданию прочной финансовой основы деятельности органов власти для реализации задач и функций, возложенных на государство, обеспечивать стабильность общественного производства с целью улучшения экономического положения государства и социальной защиты населения.

Финансовый механизм строится исходя из этих целей финансовой политики, так как государство стремится к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, на выплаты по государственному долгу и его погашению и управлению. Система налогообложения должна создать необходимое поступление средств для обеспечения сбалансированного бюджета государства. Причем система налогов строится в основном на косвенных и имущественных налогах, которые достаточно просты и эффективны с точки зрения механизма их взимания. Система управления финансовой деятельностью проста и сосредоточивается, как правило, в одном органе управления – Министерстве финансов.

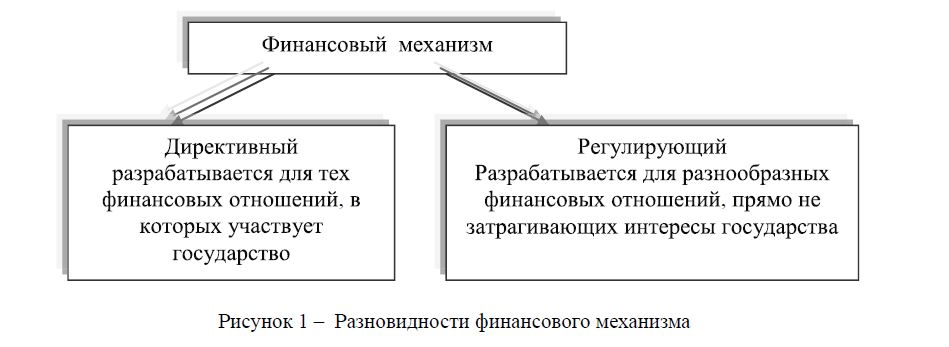

Финансовый механизм — совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения. Различают директивный и регулирующий финансовый механизм (рисунок 1) [1].

Рисунок 1 – Разновидности финансового механизма

Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование. Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях.

Структура финансового механизма:

- финансовые методы (инвестирование, страхование, кредитование);

- финансовые рычаги (прибыль, процентные ставки, виды кредита, финансовые санкции и др.);

- правовое обеспечение (Законы, Указы Президента, постановления, приказы);

- нормативное обеспечение (инструкции, методические указания);

- информационное обеспечение (экономическая, коммерческая, финансовая информация) [1].

Финансовые стимулы сводятся к тому, что государство с помощью целой системы финансовых рычагов может оказывать воздействие на развитие предприятий, целых отраслей в нужном обществу направлении.

Мы знаем, что финансы участвуют в процессе создания денежных доходов, а также в процессе их распределения. Имея такой финансовый рычаг как распределение денежных доходов и умело управляя им, государство может стимулировать или сдерживать развитие того или иного процесса.

Вид организации финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах.

Под формой организации финансовых отношений понимается внешний порядок их организации, т.е. установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике.

Методами организации финансовых отношений в финансовой науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных с финансами (рисунок 2) [2].

Рисунок 2 – Методы организации финансовых отношений

Можно выделить четыре основных метода формирования финансовых ресурсов:

- финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом, как правило, формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций;

- метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов и бюджетных ссуд другому бюджету, а на микроуровне — при получении юридическими лицами кредитов банков, бюджетных кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями;

- налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности государства и муниципальных образований в форме денежных платежей (налогов) юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков;

- страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов. Его использование в рыночной экономике, характеризующейся проявлением многих элементов стихийности в ходе ее функционирования, непосредственно связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда возрастает возможность наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность субъектов хозяйствования, бюджетную систему государства и социальное обеспечение населения.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля).

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовых ресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочие количественные параметры), являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизма относятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы начисления амортизации и т.п. Необходимость их постоянного изменения и совершенствования диктуется переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами. Такие изменения, как правило, обусловлены целями и задачами финансовой политики государства на современном этапе.

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов и муниципальных образований. Используя различные элементы финансового механизма, органы власти стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, перестройка финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативно-правовыми документами.

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разнообразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

Внутри каждого из звеньев финансового механизма используются разнообразные критерии его дальнейшего деления. Так, например, в бюджетном механизме, в зависимости от экономического содержания разных групп бюджетных отношений, выделяют три звена: механизм мобилизации денежных средств в государственные, региональные и местные бюджеты; механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам; механизм межбюджетного распределения и перераспределения денежных средств.

В финансовом механизме выделяют три звена: финансовый механизм государства, финансовый механизм субъектов государства и финансовый механизм органов местного самоуправления. Такое деление обусловлено компетенцией органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений.

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов, механизм финансового регулирования общественного производства, механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, различаются также их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства.

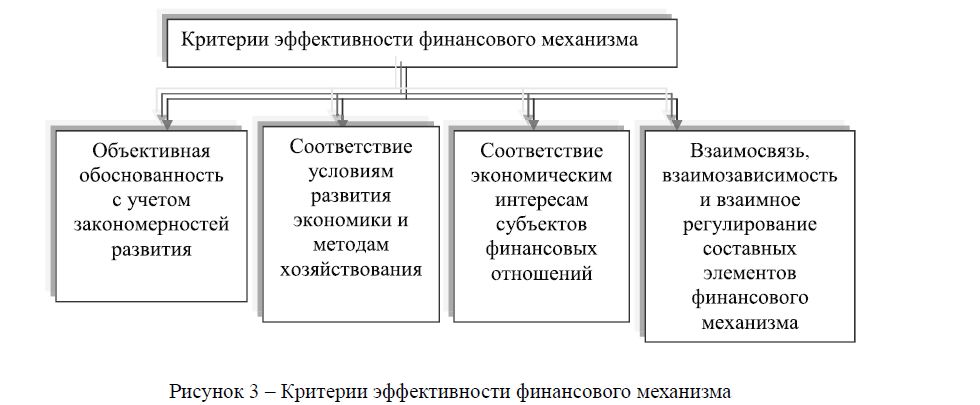

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов (рисунок 3).

Рисунок 3 – Критерии эффективности финансового механизма

В зависимости от изменений соотношения объема финансовых ресурсов на централизованном и децентрализованном уровнях, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал. Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

На современном этапе развития Кыргызская Республика находится в условиях нестабильности и финансового кризиса, переживает большие трудности не только в области государственного устройства, но и в сфере экономики и финансов, нуждается в глубоких и динамичных трансформациях, в осуществлении экономических реформ, приводящих к финансовой стабилизации, и рациональном, планомерном осуществлении финансовой политики. В связи с этим можно констатировать тот факт, что на данном этапе развития в Кыргызской Республике отсутствует разработанная четкая финансовая стратегия, финансовая политика, рассчитанная на перспективу и предусматривающая решение крупномасштабных задач, включающая социальные вопросы государства.

СПИСОК ЛИТЕРАТУРЫ (REFERENCES)

- Койчуев Т.К. Экономика переходного периода. – Бишкек: Илим, 1995. – 143 с.

- Кумскова Н.Х. Социально-экономические проблемы переходного периода в Кыргызской Республике. – Бишкек, 2002. – 205 с.