В статье, на материалах АО «Банк Kassa Nova», рассматриваются проблемы, задачи, перспективы формирования и направления в управлении кредитным портфелем коммерческого банка второго уровня.

Роль финансового сектора и банковского в особенности в экономике государства невозможно переоценить. Несмотря на последствия кредитного кризиса, которые проявились в резком ограничение доступа к относительно дешевому зарубежному фондированию и замедлении темпов роста кредитования банками второго уровня, основные показатели банковского сектора имеют умеренный рост.

Будучи частью глобальной экономической системы, экономика Казахстана, такие крупнейшие сегменты, как банковский сектор, сектор строительства, не остались не затронутыми глобальным кредитным кризисом 2007 года, последствия которого наблюдаются по сей день. В структуре совокупного кредитного портфеля, занимающего более 70% от совокупных активов банков, наблюдается тенденция к увеличению доли безнадежных кредитов, что связано в значительной степени с вышеуказанными структурными факторами. Также следует отметить о неработающих займах в банковской системе. В соответствии с международной практикой основным критерием отнесения займов к неработающим (nonperforming loans) является наличие просрочки по платежам свыше 90 дней. При этом в качестве показателя по неработающим займам используются займы сомнительные 5-й категории и безнадежные. Формирование кредитного портфеля является вершиной кредитной деятельности банка, требующей научно-обоснованного профессионального подхода в подготовке и принятии управленческих решений на основе всестороннего анализа.

Развитие кредитных операций требует повышения качества управления кредитами в целях ограничения кредитного риска. Важным элементом является совершенствование подходов кредитных организаций к построению эффективной системы управления кредитами и банковскими рисками. Изучение деятельности кредитных организаций показывает, что в целом в банках создана основа для управления качеством кредитного портфеля: определены стратегии в области кредитования, в рамках которых образованы структуры управления кредитным процессом; разработаны механизмы кредитования, методики оценки качества кредитов; разграничены уровни управления, определены задачи и полномочия для каждого уровня; имеется информационное обеспечение, кадровое, системы безопасности; созданы системы внутреннего контроля и оценки рисков.

Однако, как показывает практика, наличие в банке кредитной политики, регламентов и процедур оценки качества активов, организации процесса кредитования не являются гарантией высокого уровня управления качеством кредитов. Критериями оценки эффективности управления кредитным портфелем являются результаты их применения банками на практике.

Почти все авторы публикаций по банковским проблемам (аналитики и управленцы) видят причину банкротств банков в плохом качестве кредитных портфелей, неумелом их управлении и планировании.

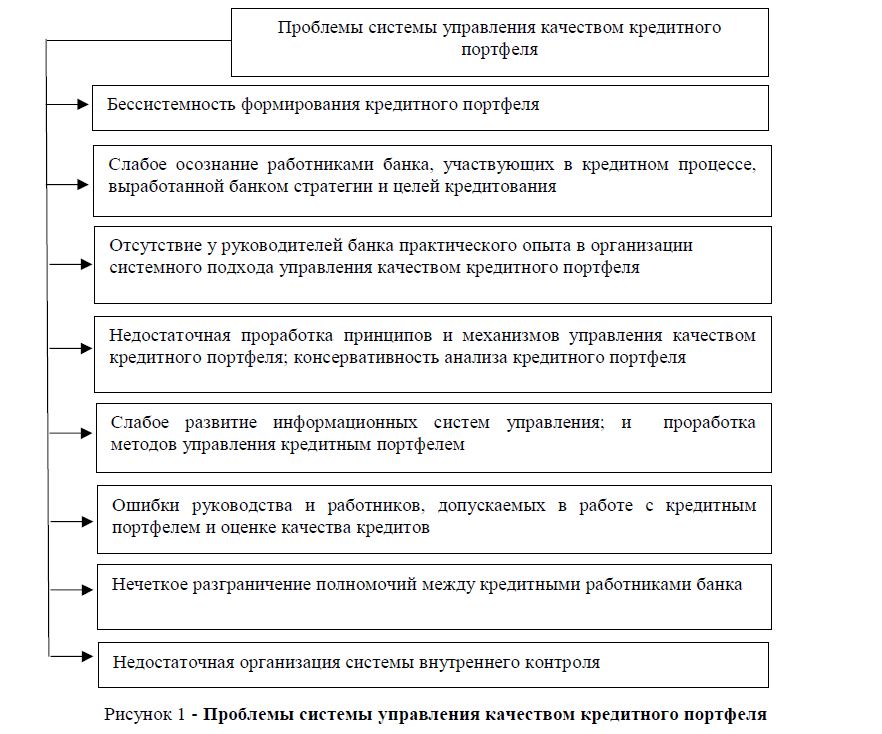

Управление кредитным портфелем в общем виде представляет собой его формирование с соблюдением всех параметров, установленных кредитной политикой и обеспечивающих эффективное функционирование банка, а также регулирование портфеля для поддержания его в хорошем состоянии. Действующие в банках системы управления качеством кредитного портфеля характеризуются рядом недостатков (рисунок 1).

Не вызывает сомнения, что на многих рынках банкам приходится действовать в таких экономических условиях, которые характеризуются наличием объективных трудностей для качественного управления кредитами, что лишний раз свидетельствует о важности усиления такого управления. Банки, стремясь удовлетворить растущий спрос на заемные средства, начинают наращивать объемы кредитов, пренебрегая оценкой рисков и не слишком заботясь о качестве кредитного портфеля. В некоторых случаях банки компенсируют высокие риски кредитования за счет высоких процентных ставок. В результате кредитные портфели банков приносят солидную доходность, однако отличаются крайне высоким уровнем риска. Затем, когда экономика переходит из стадии роста в стадию рецессии, кредитные риски начинают реализовываться. К этому времени плохие долги составляют уже значительную долю в активах банков и многие кредитные институты оказываются на грани дефолта. Объемы кредитования растут стремительными темпами, при этом банковский риск-менеджмент находится в стадии становления, а риски, принимаемые на себя банками, компенсируются высокой доходностью. Уровень просрочек увеличивается. Понятно, что экономика циклична, и в период экономического спада банкам неизбежно придется столкнуться с определенными трудностями.

Рисунок 1 - Проблемы системы управления качеством кредитного портфеля

По результатам ежеквартального обследования банков «Состояние и прогноз параметров кредитного рынка», проведенного Национальным Банком Республики Казахстан, по состоянию на 1 декабря 2011 года совокупные активы банков составили 12 729,1 млрд. тенге, уменьшившись за месяц на 286,8 млрд. тенге, или на 2,2%. Совокупный расчетный собственный капитал банковского сектора составил1 955,8 млрд. тенге, увеличившись за месяц на 14,4 млрд. тенге, или 0,7%. Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 декабря составил 10 233,6 млрд. тенге, увеличившись за ноябрь на 137,2 млрд. тенге, или 1,4%. По состоянию на 1 декабря займы, выданные в иностранной валюте, составили 44,9% от совокупного ссудного портфеля, или 4 598,1 млрд. тенге.

В структуре кредитного портфеля банков доля стандартных кредитов составила 25,4%, сомнительных – 52,5%, безнадежных 22,6%. Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) составила 3 669,5 млрд.тенге, или 35,9% от совокупного ссудного портфеля, уменьшение данного показателя составило 88,5 млрд. тенге, или на 2,4% за месяц.

Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней, на 1 декабря 2011 года составили 3 176,8 млрд. тенге, или 32,0% от ссудного портфеля банков, увеличившись за месяц на 9,3 млрд. тенге, или 0,3%. Объем провизий по займам по состоянию на 1 декабря составил 3 334,5 млрд. тенге, или 32,6% от кредитного портфеля.

Еще недавно финансово-банковская система Казахстана показывала хорошие результаты по сравнению с другими странами СНГ, но финансовый кризис в США по принципу «домино» затронул европейские страны и дошел осенью 2008 г. до Казахстана. В результате обозначились основные проблемы казахстанских банков: невозвраты кредитов, снижение ликвидности, отток вкладов и депозитов и другие.

Комитет по контролю и надзору финансового рынка и финансовых организаций НБ РК предпринимал целый ряд мер по ужесточению порядка классификации активов и формированию провизии и регулированию рисков, связанных с внешними заимствованиями банковского сектора, заключающихся в установлении лимитов по краткосрочным внешним обязательствам, введении лимитов валютной ликвидности в зависимости от сроков, по повышению требований к достаточности собственного капитала банков в отношении таких рисковых операций, как операции, связанные с финансированием недвижимости и потребительского кредитования, по введению отдельных дополнительных нормативов капитализации в отношении внешних обязательств банковского сектора, по установлению минимального размера резервного капитала банков второго уровня, в целях снижения рисков будущих потерь в случае ухудшения портфеля.

Ужесточены требования к достаточности собственного капитала банка, не имеющего крупного участника - физического лица, снижены требования к капитализации банков в отношении их обязательств перед нерезидентами Республики Казахстан, что было обусловлено постепенным снижением доли внешних обязательств и совокупных обязательствах банковской системы.

В рамках законотворческой деятельности надзорного органа следует отметить, что в целях разработки комплекса мер оперативного реагирования государства на угрозы финансовой нестабильности и возможные непредвиденные ситуации, Комитетом был разработан проект закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам финансовой устойчивости».

Казахстанская банковская система отличается высокой концентрацией капитала. Кризис мало отразился на изменении уровня концентрации. Доля 10 крупных банков в совокупных активах банковского сектора составила в 2009 году около 90%, а 5 крупнейших банков - порядка 80%. Тем не менее, 2010 год для банковской системы завершился астрономическими убытками в сумме 2836.5 млрд. и огромным размером отрицательного собственного капитала в 960.7. млрд. тенге. Столь беспрецедентное ухудшение основных показателей банковской системы произошло за счет трех проблемных банков - АО «БТА Банк», АО «Альянс банк» и АО «Темірбанк». Суммарный отрицательный капитал названных банков превысил 2 трлн. тенге, а убытки составили более 2,8 трлн. тенге.

Кредитный рынок продолжает функционировать в условиях затянувшегося кризиса ликвидности, который плавно перекинулся на реальный сектор экономики, подчеркивая системный характер своего проявления. Взаимосвязь рынков и зависимость реального сектора от финансового не преминули отразиться на деятельности банков. Риск обесценивания имеющегося залогового обеспечения у банков, а также ухудшение ситуации в строительном секторе сказались на изменении подхода банков в работе с заемщиками. Акцент со стоимости залогового обеспечения сместился в сторону мониторинга финансового состояния заемщиков.

Кредитный портфель банка - это вся совокупность кредитов, выданных банком на каждый момент времени. Однако если это не просто список кредитов, а такая совокупность, которая структурирована по определенному критерию (критериям), существенному для кредитов, то тем самым «кредитный портфель» становится характеристикой качества выданных кредитов и вообще всей кредитной деятельности банка. Обычно для такой структуризации (классификации) кредитов используют критерий их рискованности (хотя возможно использование и иных критериев, таких как степень кредитоспособности клиентов, назначение, размер и вид кредитов, сроки и порядок погашения кредитов, объем и качество обеспечения возвратности кредитов и др.).

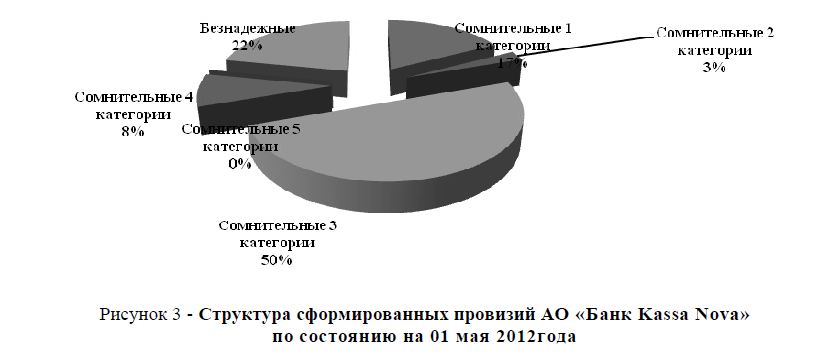

На рисунке 2 приведена классификация ссудного портфеля АО «Банк Kassa Nova», на рисунке 3 - структура сформированных провизий банка.

Рисунок 2 - Классификация ссудного портфеля АО «Банк Kassa Nova» по состоянию на 01 мая 2012года

Рисунок 3 - Структура сформированных провизий АО «Банк Kassa Nova» по состоянию на 01 мая 2012года

На рисунках 2-3 видно что, при применении резервирования как метода управления кредитным портфелем 50% всех провизий банка были сформированы по сомнительным кредитам 3-ей категории и 22% по безнадежным займам.

Актуальной проблемой в оценке качества ссуд остается достоверность имеющейся у банка информации о финансовом положении заемщика. Оценка качества кредитов производится банками на основании официальной бухгалтерской отчетности, представленной заемщиком в банк; ее официальность, как правило, подтверждается наличием штампа налогового органа о принятии такой отчетности. Однако, как показывает практика, данные этой отчетности зачастую бывают искажены или неверно указаны (например, данные баланса могут не совпадать с данными отчета о прибылях и убытках по строкам «нераспределенная прибыль» и «чистая прибыль»). Подтвердить достоверность отчетности возможно только в ходе проведения проверки деятельности заемщика, на что у кредитной организации отсутствуют юридические права (а также техническая возможность).

Частично решить данную проблему (или хотя бы снять с банков ответственность за использование недостоверных данных о финансовой деятельности заемщика) возможно, разработав на государственном уровне механизм взаимодействия налоговых органов, национального и кредитных организаций об обмене информации о показателях финансовой деятельности заемщиков (то есть обмене отчетностью).

Анализ Казахстанской банковской практики показал, что используемые в настоящее время методы оценки кредитоспособности заемщиков нуждаются в значительном улучшении. Одной из серьезнейших проблем является не только отсутствие у большинства коммерческих банков собственных эффективных методик оценки вероятности дефолта, но и простое непонимание руководством банка необходимости такого рода оценки, обусловленной недостаточностью информации, получаемой от заемщиков.

Существующие проблемы подтверждают важность разработки кредитной политики и соответствующей нормативной, инструктивной и методологической базы организации кредитного процесса в банках.

Кроме того, в оценке банками качества ссуды отсутствуют четкие рамки для анализа финансового положения заемщика, оставляя за кредитными организациями право самостоятельного выбора и использования критериев и показателей оценки финансового состояния заемщиков.

С одной стороны, это объяснимо тем, что при анализе финансового положения заемщика нормативным документом невозможно определить всю совокупность возможных факторов, которые могут повлиять на величину риска по ссуде, и их существенность. Уходя от формальных оценок, Банк России, например, определил лишь общие необходимые к применению банками подходы, предоставив им, таким образом, возможность учитывать на практике конкретные особенности деятельности заемщиков. При этом банкам необходимо понимать, что показатели оценки качества ссуд на основании оценки финансового положения заемщиков не могут быть общими для всех видов кредитов и категорий заемщиков. На оценку финансового положения заемщика оказывают влияние различные факторы его деятельности. С другой стороны, в связи с отсутствием стандартизированного подхода к оценке кредитоспособности заемщика, банки используют разный по количеству и качеству набор показателей, что в некоторых кредитных организациях отражается негативным образом на полноте и достоверности оценки финансового положения заемщика (как правило, в целях улучшения показателей финансового положения и завышения качества кредитного портфеля).