В данной работе проведен детальный анализ процесса интеграции на основе сделок по объединению бизнеса компаний в Республике Казахстан.

Глобальный рынок претерпел изменения в результате финансового кризиса. Неравномерные темпы роста экономик ведущих стран мира наложили отпечаток на инвестиционный приток и отток капитала. Тем не менее, интеграционные процессы, связанные с объединением и разделением капитала частных и государственных структур, имеют положительную тенденцию.

Приведем данные международного рынка капитала, в том числе слияний и поглощений (общепринятая аббревиатура M&A) [1]. Эксперты британской аудиторской компании Ernst&Young предоставляют следующую информацию. За период с января по сентябрь 2011 года произошло сокращение числа сделок M&A на 6%, а именно было совершено 779 сделок по сравнению с 827 сделками за тот же период 2010 года. При этом суммарная стоимость сделок превысила показатель прошлого года: 132 млрд. долларов вместо 78,9 млрд. долларов. Руководители компаний в горнодобывающем и металлургическом секторах (39% опрошенных от всех опрошенных) заявили, что планируют приобретение новых активов в течение ближайших 12 месяцев. Это объясняется снижением стоимости привлекательных активов, вызванным нестабильностью на мировых рынках.

Российские специалисты прогнозируют, что в 2012 году рынок M&A вырастет на 14,5% или 250 миллиардов евро, достигнув значения в два триллиона евро. Проведенные исследования показывают, что более 53% опрошенных респондентов из числа менеджеров и акционеров компаний ожидают рост активности на рынке M&A. Главным препятствием для роста называется нехватка капитала, так ответили 40% российских участников опроса, 50% французских и 75% британских. Среди наиболее активных областей на рынке M&A в 2012 году называются энергетика, добывающая промышленность и коммунальное хозяйство. Российские респонденты также назвали сектор технологий, медиа- и телекоммуникаций. Из всех стран предпочтением для 56% опрошенных является Китай: в качестве самого активного целевого рынка на 2012 год (56%) и в последующие пять лет (52%) [1].

Характеризуя состояние процессов интеграции бизнеса на уровне хозяйствующих субъектов Республики Казахстан, можно отметить следующие особенности. Современная ситуация связана с масштабной перестройкой процесса производства, диверсификацией, улучшением организации и управления, созданием заинтересованности в объединении усилий предприятий в целях экономии на масштабах производства, повышении конкурентоспособности продукции и экспортного потенциала.

Возможности развития интеграционных процессов лежат во взаимодействии следующих факторов:

- усиление государственно-частного партнерства;

- активизация инновационных изысканий и разработок;

- совершенствование правового регулирования сделок по объединению и отчуждению имущественных комплексов и капитала.

Стабилизация после кризиса и повышение эффективности промышленного производства, банковского сектора, агропромышленного комплекса в значительной степени зависят от структурной реструктуризации путем оптимизации компаний, представляющих эти отрасли экономики. Одной из форм обеспечения вышеназванных требований является совершенствование системы управления вертикально-интегрированными компаниями как закономерный переход к более высокому уровню организации.

Однако интеграционные меры затрагивают не только крупные компании, но и фирмы, которые относятся к разряду средних и малых. В связи с усилением интеграционной и инвестиционной активности со стороны отечественных и зарубежных фирм возрастает потребность в преобразовании экономической базы процессов, которые сопровождаются реорганизацией действующего бизнеса.

Вопросам совершенствования стратегического менеджмента, образования и развития инновационных управленческих и производственных структур, их экономической обоснованности, а также закономерностям интеграционного процесса в корпоративном секторе посвящены многочисленные труды отечественных ученых. В частности, это исследования таких научных деятелей, как А.А. Алимбаев, В.П. Шеломенцева, Т.П. Притворова, Р.А. Алшанов, Н.К. Мамыров, К.К. Кажымурат, У.Б. Баймуратов, Е.Б. Аймагамбетов, С.Н. Алпысбаева, А.Т. Баяхметова, О.И. Егорова, А.Е. Есентугелов, Т.А. Есеркепова, Н.К. Исингарин, М.Б. Кенжегузин, А.К. Кошанов, Н.К. Надиров, О.А. Яновская, В.Ю. Алекперов и др.

Среди зарубежных ученых значительный вклад, в данное направление исследований внесли Э. Кемпбелл, К.Л. Саммерс, П. Бакли, Х. Винклер, Р. Брейли, С. Майерс, Дж. Робинсон, А Гамильтон., М. Кингстон, О. Уильямсон, С.В. Гвардин, И.Н. Чекун, Д.А. Ендовицкий, В.Е. Соболева, А.В. Новиков и многие другие.

Наряду с этим значительная часть направлений в области интеграционного менеджмента, реструктуризации бизнеса компаний, управления холдинговыми структурами, региональной интеграции нуждаются в глубоком системном анализе, применительно к современным интеграционным процессам в экономике нашей страны.

На сегодняшний момент Казахстан является членом межгосударственных объединений, в частности, Таможенного союза и Единого экономического пространства (ЕЭП) (экономика), Организации Договора о коллективной безопасности (ОДКБ) и Шанхайской организации сотрудничества (ШОС) (безопасность), Организации по безопасности и сотрудничеству в Европе (ОБСЕ) (политика).

Эффект от межгосударственной интеграции можно проследить в росте торговых операций (см. рисунок 1). В частности, суммарный объем внешней торговли государств - членов Таможенного союза с третьими странами в 2011 году составил 913 млрд. долларов США, в том числе экспорт товаров – 586,5 млрд. долларов, импорт – 326,5 млрд. долларов. Сравнивая эти цифры с 2010 годом, можно прийти к выводу, что внешнеторговый оборот возрос на 33%, экспорт – на 34,2%, импорт – на 31,1%. Сальдо внешней торговли является положительным и имеет тенденцию к росту [2].

По мнению специалистов, в рамках ЕЭП у Казахстана имеются все возможности «вписаться в технологические цепочки по производству наукоемкой продукции, начиная от разработок фундаментальных научных исследований вплоть до выпуска конечной продукции. Реализация этого шанса во многом будет зависеть от выбранной модели интеграции, в частности создания межгосударственных корпораций в той или иной сфере деятельности» [3, с. 55].

В связи с этим целесообразно обозначить проблемы, связанные с интеграционными процессами и реструктуризацией бизнес-структур, которые уже существуют либо могут возникнуть в ближайшее время.

![Динамика объемов внешней торговли Таможенного союза с третьими странами в 2010 – 2011 годах (млрд. долларов США) [2]](/uploads/data/files/pics7/1_614.jpg)

Рисунок 1 - Динамика объемов внешней торговли Таможенного союза с третьими странами в 2010 – 2011 годах (млрд. долларов США) [2]

Во-первых, до сих пор остаются сильными объективные угрозы глобализации экономики в виде последствий мирового финансового кризиса. Спад темпов роста развитых стран, дисбаланс валютного рынка отразились на состоянии финансового и промышленного секторов экономики нашего государства.

Во-вторых, согласно статистической информации, в Казахстане преобладает низкая инновационная и инвестиционная активность субъектов хозяйствования, мобильная часть которых представлена крупными сырьевыми компаниями промышленных регионов. В связи с этим потенциал инвестиционной привлекательности несырьевых отраслей экономики значительно снижается.

Первая проблемная область затрагивает крупные финансовые институты Казахстана, в частности АО «БТА Банк» и АО «Альянс Банк». Каждый из этих банков возник в результате слияния нескольких учреждений. В процессе развития они неоднократно претерпевали реорганизацию, в настоящее время основной пакет акций принадлежит государству в лице АО «ФНБ «Самрук-Казына». Рассмотрим ситуацию на примере развития АО «БТА Банк».

Становление и функционирование АО «БТА Банк» сопоставимо с формированием института частной собственности в Республике Казахстан и тенденциями развития рынка слияний и поглощений. Анализ тенденций становления рынка M&A в Казахстане показал, что его формирование определялось в основном внешними факторами. К числу значимых из них можно отнести влияние двух финансовых кризисов 1998 года и 2007 года. В эти периоды возрастала роль крупных корпораций и государства. Большинство лидеров, определившихся в период активности рынка M&A, который пришелся на период 2004-2007 годы, до сих пор применяют в качестве инструмента корпоративного роста сделки по слиянию и поглощению.

Развитие АО «БТА Банк» сопровождалось открытием филиалов и дочерних компаний в бывших странах Советского Союза. При этом происходили горизонтальные слияния и приобретения. Современные границы банковского конгломерата БТА следующие: Казахстан, Украина, Беларусь, Россия, Китай, Турция, ОАЭ, Грузия, Беларусь, Армения. Стратегические партнеры: АО «Темiрбанк» (Казахстан); ОАО АКБ «БТА-Казань» (Татарстан); ПАО «БТА БАНК» (Украина); ЗАО «БТА Банк» (Беларусь); АО «БТА Банк» (Грузия); ЗАО «БТА Банк» (Армения); «Şekerbank T.A.Ş.» (Турецкая Республика) [4].

Дочерние компании группы БТА представлены страховыми компаниями и пенсионным фондом: АО Дочерняя ипотечная организация АО «БТА Банк» «БТА Ипотека», АО «НПФ «ҰларҮміт»; AО ДО БТА «БТА Секьюритис»; АО «СК Лизинг»; АО «Темiрлизинг»; АО Дочерняя компания по страхованию жизни БТА Банка «БТА Жизнь»; АО «Дочерняя компания БТА Банка «БТА Страхование»; АО «Дочерняя организация АО «БТА Банк» Страховая компания «Лондон - Алматы»; ОАО «НАСК «Оранта»; Теmir Capital B.V. (Нидерланды); ООО «Дочерняя организация АО «БТА Банк» «ТуранАлем Финанс»; BTA Finance Luxembourg SA affiliated company of JSC BTA Bank; ТОО «Титан-Инкассация»; ТОО «Первое кредитное бюро»; ООО «ТуранАлем Финанс» (Россия); ТуранАлем Финанс Б.В. (Нидерланды) [4].

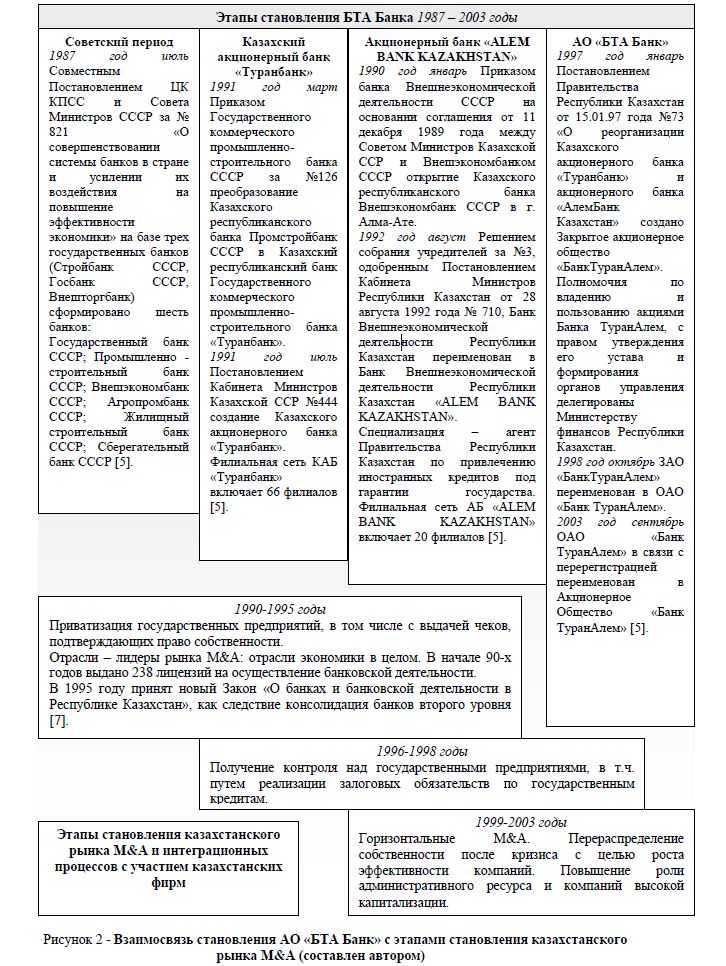

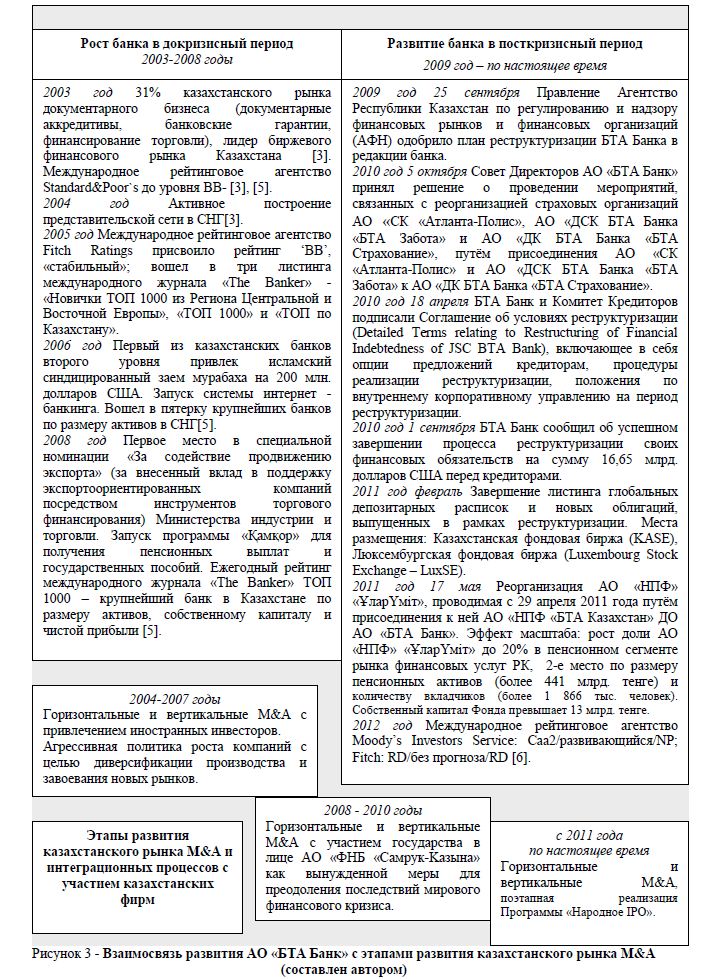

На рисунках 2 и 3 в деталях описана взаимосвязь процесса развития АО «БТА Банк» и становления рынка слияний и поглощений в Республике Казахстан. Процедуры реорганизации, связанные с БТА банком происходили несколько раз. Так в январе 1997 года Постановлением Правительства Республики Казахстан от 15.01.97 года № 73 «О реорганизации Казахского акционерного банка «Туранбанк» и акционерного банка «АлемБанк Казахстан» создано Закрытое акционерное общество «БанкТуранАлем». Полномочия по владению и пользованию акциями Банка ТуранАлем, с правом утверждения его устава и формирования органов управления делегированы Министерству финансов Республики Казахстан [5].

Реорганизация затронула и дочерние институты. В посткризисный период в октябре 2010 года Совет Директоров АО «БТА Банк» принял решение о проведении мероприятий, связанных с реорганизацией страховых организаций АО «СК «Атланта-Полис», АО «ДСК БТА Банка «БТА Забота» и АО «ДК БТА Банка «БТА Страхование», путём присоединения АО «СК «Атланта-Полис» и АО «ДСК БТА Банка «БТА Забота» к АО «ДК БТА Банка «БТА Страхование». В мае 2011 года состоялась реорганизация АО «НПФ» «ҰларҮмiт» путём присоединения к ней АО «НПФ «БТА Казахстан» ДО АО «БТА Банк» [5].

Наконец, в качестве государственной меры по снижению масштабов кризиса 2007 года явилось слияние БТА банка с АО «ФНБ «Самрук-Казына». За счет вхождения в капитал БТА Банка Правительство смогло напрямую воздействовать на процесс реструктуризации задолженности банка. В сентябре 2009 года АО «БТА Банк» подписало Соглашение об основных принципах реструктуризации (Agreement on Principles) и Соглашение о назначении Комитета Кредиторов (Appoinment Letter) с Комитетом Кредиторов. Финансовыми консультантами Банка в области реструктуризации являются Lazard Freres и UBS AG, юридическим консультантом – White & Case LLP. В августе 2010 года БТА Банк осуществил первичное размещение 44 175 794 956 экземпляров своих простых акций, выпущенных в рамках процесса реструктуризации. Акции были выпущены за счёт конвертирования в них облигаций всех выпусков в пределах двух облигационных программ Банка, принадлежащих АО «ФНБ «Самрук- Казына» на общую сумму 671 472 083 334 тенге. В сентябре 2010 года БТА Банк сообщил об успешном завершении процесса реструктуризации своих финансовых обязательств на сумму 16,65 млрд. долларов США перед кредиторами. Банк аннулировал все ранее выпущенные облигации и иные обязательства, взамен выплатил кредиторам 945 млн. долларов США. Наряду с этим, банк выпустил новые долговые ценные бумаги - облигации на восстановление на сумму 5,2 млрд. долларов США, старшие облигации на сумму 2,3 млрд. долларов США, специальные долговые инструменты с дисконтом (OID) на сумму 429 млн. долларов США и субординированные облигации на сумму 773 млн. долларов США. Было заключено Соглашение по возобновляемой кредитной линии по торговому финансированию на сумму 698 млн. долларов США [5].

В результате реструктуризации размер финансовой задолженности БТА Банка снизился с 16,65 до 4,2 млрд. долларов США с одновременным увеличением периода погашения этой задолженности на срок от 8 до 20 лет. В уставный капитал банка были конвертированы облигации на сумму 4,6 млрд. долларов США - в результате внутренние и внешние кредиторы стали акционерами банка, которые в совокупности владеют 18,5% его акционерного капитала. По состоянию на 1 марта 2012 года крупнейшим акционером АО «БТА Банк» является Правительство Казахстана в лице АО «Фонд Национального Благосостояния «Самрук-Казына» - 81,48%; АО «Центральный депозитарий ценных бумаг» - номинальный держатель – 15,58%; прочие (с долей участия менее 5%) – 2,94% [6].

Рисунок 2 - Взаимосвязь становления АО «БТА Банк» с этапами становления казахстанского рынка M&A (составлен автором)

Рисунок 3 - Взаимосвязь развития АО «БТА Банк» с этапами развития казахстанского рынка M&A (составлен автором)

Вторая проблемная область, которая может негативно отразиться на развитии интеграционных процессов, – это инновационная составляющая (см. таблицу 1).

Таблица 1 - Характеристика инновационной активности предприятий в обрабатывающей промышленности Республики Казахстан за 2010 год [8]

![Характеристика инновационной активности предприятий в обрабатывающей промышленности Республики Казахстан за 2010 год [8]](/uploads/data/files/pics7/4_192.jpg)

Анализируя казахстанскую статистику, можно отметить, что инвестиционная привлекательность хозяйствующих субъектов играет особую роль в развитии интеграционных процессов. Инвестиции преобладают в тех отраслях и организациях, которые представляют собой интерес как с позиции развития партнерских отношений по технологической цепи, так и с возможности роста инновационной активности. В любом случае потенциальный инвестор обращает внимание на исходные позиции объекта вложения инвестиций.

Согласно статистике, приведенной в таблице 1, такой интерес в первую очередь могут вызвать казахстанские предприятия, функционирующие в сфере производства кокса и продуктов нефтепереработки (доля инновационной активности – 28,6%). Далее следуют хозяйственные субъекты производства автотранспортных средств, трейлеров и полуприцепов (25% соответственно), металлургии (23,5%), производства электрического оборудования (22%), производства фармацевтических продуктов (15,5%). Ниже всех доля инновационно – активных организаций в производстве табака и мебели (до 1%) [8].

Напрашивается вывод о том, что обеспечить приток капитала в несырьевые отрасли экономики Казахстана, а также сформировать сеть субъектов хозяйствования, в которых отечественные фирмы будут занимать выгодные позиции, можно за счет роста показателей финансовой прочности, инновационной активности, уровня интеграционного менеджмента. Для этого субъекты хозяйствования должны позиционировать себя как надежных партнеров с высококвалифицированным менеджментом.

Литература

- Эксперты ждут в 2012 году рост на рынке M&A. Слияния и Поглощения: Новости продажи бизнеса, Статистика, Аналитика, Исследования. Описание. Официальный сайт информационного агентства Мaonline.ru. Электронный ресурс: http://www.maonline.ru/mna/18813-yeksperty-zhdut-v-2012-godu- rost-na-rynke-ma.html.

- Об итогах внешней взаимной торговли государств – членов Таможенного союза в 2011 году. Официальный сайт Комиссии Таможенного союза. Аналитический документ. Электронный ресурс: http://www.tsouz.ru/db/stat/Analitika/Documents/Analyticspdf.

- Мухамеджанов Б. Г. Перспективы создания Единого экономического пространства (2011-2012): Науч.-попул. изд. – Алматы: ОФ «Фонд Первого Президента Республики Казахстан», 2011. – 132 с.

- Группа БТА. Рабочие документы и презентации АО «БТА Банк». Официальный сайт АО «БТА Банк». Электронный ресурс: http://www.bta.kz/ru/group/.

- История. Рабочие документы и презентации АО «БТА Банк». // Официальный сайт АО «БТА Банк». Электронный ресурс: http://www.bta.kz/ru/about/history/.

- Эмитенты. Документы и презентации АО «Казахстанская фондовая биржа». Электронный ресурс: http://www.kase.kz/ru/emitters.

- Шапиева Т., Корабаева Е.. Большая перемена // Казахстанское деловое еженедельное издание «Бизнес & Власть», 23 декабря 2011. Электронный ресурс: http://www.and.kz/finansy/125-bolshaya- peremena.html.

- Инновационная активность предприятий обрабатывающей промышленности за 2010 году. Официальный сайт Агентства Республики Казахстан по статистике. Электронный ресурс: http://www.stat.kz/digital/nayka_inov/Pages/default.aspx.