Статья посвящена проблемам внедрения «умного регулирования» в Казахстане. Проведен обзор становления регуляторной политики Казахстана за последние 10 лет. Рассмотрены перспективы и тенденции развития регуляторной политики Казахстана. Показана роль государственного регулирования предпринимательской деятельности в вопросах улучшения инвестиционного и делового климата Казахстана. Авторы статьи выявили, что роль государственного регулирования заключается не только в снижении административного бремени для бизнеса, создании механизмов и институтов, обеспечивающих прозрачность и обоснованность принятия законодательных актов, и в целом улучшении бизнес-климата, но и в сокращении расходов государства за счет снижения административных расходов, создании благоприятного инвестиционного и делового климата, росте числа субъектов предпринимательства, повышении занятости и увеличении вклада малых и средних предприятий в развитие экономики страны. Анализ выявил, что в Казахстане достигнут существенный прогресс, но остаются проблемы в плане реализации эффективной нормативной системы управления. Кроме того, внедрение принципа «умного регулирования» в Казахстане позволило построить комплексную систему принятия решений исходя из интересов всего общества, снять множество административных барьеров и создать условия для принятия более прозрачных, простых и понятных решений. Результаты статьи представляют интерес для государственных органов, вовлеченных в разработку регуляторной политики Казахстана, а также для широкого круга пользователей.

Разработка и реализация регуляторной политики обусловлены необходимостью повышения благосостояния населения и социально-экономического развития страны путем повышения продуктивной эффективности, особенно для малых и средних предприятий, обеспечения верховенства закона, безопасности государства и общества, жизни и здоровья населения.

Регулирование является ключевым инструментом достижения целей социальной, экономической и природоохранной политики правительств. Правительства имеют в своем распоряжении широкий набор регуляторных механизмов, отражающих сложность и разнообразие потребностей их граждан, сообществ и экономики.

Анализ международного опыта показывает, что необходимость реализации политики регулирования диктуется возникающими финансовыми кризисами, экологическими катастрофами, снижением уровня жизни граждан, региональными конфликтами, зонами нестабильности, контролем отношений собственности государством, переходными периодами к быстро развивающейся рыночной экономике.

За последние три десятилетия Организация экономического и социального развития (ОЭСР) заявила о себе как об основном разработчике международных принципов в сфере регуляторной политики, основанных на передовой практике. Данные принципы предполагают создание лучших институциональных механизмов управления регуляторов и, соответственно, дополняют такие документы, как Вводное руководство ОЭСР по проведению анализа результатов регуляторной деятельности (RIA) (2008), содержащее методические рекомендации по совершенствованию нормативной правовой базы, Принципы ОЭСР в сфере правоприменительной практики и аудита со стороны регуляторных органов, основанные на передовых методах (2014) и Рекомендации ОЭСР, данные Совету по регуляторной политике и государственному управлению (2012). Все эти документы поддерживают рабочие процессы в странах-участницах ОЭСР, позволяя регуляторам совершенствовать технологии и методы работы, поддерживая усилия регуляторов по привлечению и продвижению высококлассных специалистов [1].

На протяжении последних двадцати лет правительства стран-участниц ОЭСР весьма эффективно применяли различные инструменты в сфере регуляторной политики. Это позволило им значительно улучшить бизнес-климат и в короткий период времени довести удельный вес малого и среднего бизнеса в ВВП в среднем до 60–70 %.

Успешно реализуемая в странах Европейского союза (ЕС) регуляторная политика, основанная на принципе «умного регулирования», заключается в постоянном и систематическом совершенствовании качества регулирования за счет комплексной оценки воздействий на каждом этапе принятия решения, его реализации и мониторинга, четкой координации заинтересованных государственных органов и учета мнения всех целевых групп воздействия [2].

Регуляторная система Казахстана выстраивалась в новых рыночных условиях и носила избыточный и неэффективный характер, была излишне обременительной для бизнеса и не обеспечивала безопасность потребителей. Основными причинами хаотичности нормотворчества и правоприменения существовавшей регуляторной системы были:

- отсутствие системы «умного» нормотворчества — анализа регуляторного воздействия (АРВ) нормативных правовых актов;

- дублирование регулирования, выполняемого разными государственными органами;

- дублирование государственных регуляторных функций и саморегулирования профессиональных сообществ (там, где оно есть);

- дублирование государственных регуляторных функций и процедур подтверждения соответствия в системе технического регулирования;

- дублирование между разными уровнями внутри одного государственного органа, а также между центральными и местными исполнительными органами;

- дублирование между государственными разрешениями и проверками;

- одинаковый объем квалификационных требований к субъектам, создающим разный уровень риска;

- применение инструментов регулирования, неадекватных уровню риска, в том числе административных наказаний, непропорциональных к тяжести правонарушений [4].

Проблемы регулирования государственными органами решались по мере их возникновения, путем ввода новых регуляторных инструментов. В 2009–2012 гг. проведенный анализ состояния регулирования предпринимательской деятельности выявил следующие проблемы:

- во-первых, бизнес и потребители не имели доступа к нормативным правовым актам, устанавливающим обязательные требования к процессу их разработки, отсутствовал мониторинг их исполнения;

- во-вторых, отсутствовали данные о точном количестве действующих разрешительных процедур, выданных разрешений и реестры лицензиатов;

- в-третьих, отсутствовали статистика безопасности в регулируемых сферах и актуальные сведения о поднадзорных субъектах, что, в свою очередь, привело к расширению сферы применения контроля;

- в-четвертых, государственные органы не раскрывали информацию о регуляторных инструментах, так как не были ответственны за деловой климат в своих отраслях, безопасность потребителей и блокировали инициативы бизнеса, потребителей и уполномоченного на реформирование органа по дальнейшему улучшению регуляторной системы. Кроме того, государственные органы добивались введения новых разрешительных процедур и других ухудшающих поправок в законы через депутатов Парламента Республики Казахстан, минуя действующую систему общественной оценки проектов нормативных правовых актов.

Таким образом, регуляторные (разрешительные и контрольно-надзорные) процедуры стали самыми коррупциогенными инструментами. При таких масштабах административных транзакций регуляторная система оказалась ненаблюдаемой и неуправляемой.

Следует отметить, что в действовавшей на тот период системе государственного регулирования доминантное положение занимало государство, устанавливающее правила игры, направленные, прежде всего, на защиту государственных интересов. В такой системе бизнес не имел рычагов влияния и находился под грузом административного бремени. Вследствие этого бизнес перекладывал свои издержки, возникающие от такого регулирования, на потребителя. В результате потребитель был самым уязвимым звеном системы регулирования.

Предметом регуляторной политики являются инструменты регулирования и требования законодательства, иными словами, нормы нормативных правовых актов, предписывающие обязательное поведение, устанавливающие правила, параметры и нормативы.

К основным инструментам регулирования в области предпринимательства относятся:

- разрешения;

- контроль и надзор;

- информационные инструменты.

Одним из фундаментальных направлений политики развития предпринимательства является дерегулирование предпринимательской деятельности путем облегчения разрешительноуведомительной системы [3].

В Казахстане роль регулирования в сфере предпринимательства четко проявилась уже на начальном этапе реформирования разрешительно-уведомительной системы. В частности, в целях ограничения произвольного введения новых регулируемых видов предпринимательской деятельности, ограничения сфер регулирования и создания условий для передачи их в конкурентную среду в 2007 г. был принят Закон Республики Казахстан «О лицензировании» в новой редакции (ныне утративший силу в связи с принятием в 2014 г. Закона «О разрешениях и уведомлениях»). Это обеспечило определенный прогресс в оптимизации системы лицензирования. По оценке зарубежных экспертов, закон привел к сокращению выдачи лицензий 240 тыс. предпринимателям, что позволило бизнесу сэкономить около 10 млрд тенге без снижения доходов государственного бюджета от недопоступления лицензионных сборов в 2008 г. Кроме того, начиная с 2000 г. процедуры сертификации переданы в конкурентную среду, что позволило открыть более 200 органов по подтверждению соответствия, 500 испытательных лабораторий и 400 метрологических служб [4].

В Казахстане реализация регуляторной политики позволила дважды провести «сжатие» разрешительной системы — в 2012 и 2016 гг. По расчетам экспертов, «сжатие» разрешительной системы в 2012 г. путем сокращения 331 процедуры позволило сократить издержки бизнеса не менее чем на 28 млрд тенге, причем для неограниченного круга субъектов предпринимательской деятельности. В 2016 г. проведена оптимизация разрешительной системы посредством её упрощения и сокращения разрешительных документов наполовину. При этом общее сокращение расходов предпринимателей в 2016 г. в результате уменьшения количества разрешений, выдаваемых на платной основе, составило 3,7 млрд тенге.

Основными тенденциями развития разрешительной системы Казахстана являются:

- сокращение, оптимизация и категоризация разрешительных документов, установление Законом единого перечня разрешений и уведомлений;

- полная автоматизация процедуры выдачи разрешительных документов, включая лицензии и уведомления.

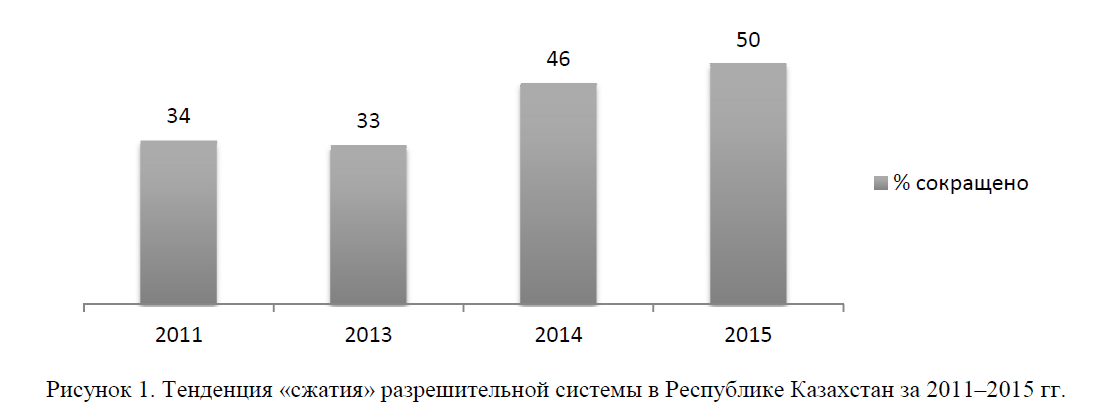

Рисунок 1. Тенденция «сжатия» разрешительной системы в Республике Казахстан за 2011–2015 гг.

Таким образом, в результате «сжатия» разрешительной системы количество действующих разрешительных документов (процедур) с 2011 г. по 2015 гг. сократилось более чем в три раза (рис. 1).

В целях ограничения произвольного введения регуляторных инструментов, которые являлись существенным барьером для бизнеса на входе в рынок, государством в течение последних десяти лет проведен ряд реформ (принято порядка 18 нормативных правовых актов) в сфере регулирования предпринимательства и разрешительной системы. Это позволило создать прочный правовой фундамент регулирования предпринимательской деятельности, направленной на поэтапное снижение административных барьеров и улучшение бизнес-климата в стране.

Однако совершенствование разрешительной системы остаётся одним из ключевых приоритетов государства и в целом направлено на устранение административных барьеров, создание благоприятных условий для развития и ведения бизнеса. В настоящее время система государственного контроля и надзора в стране построена только на констатации фактов нарушений при осуществлении проверок и применении санкций к предпринимателям. Кроме того, показателем деятельности контрольнонадзорных органов служит не уменьшение количества неблагоприятных происшествий, а число проверок и наказаний. При этом мониторинг эффективности государственного контроля и надзора регуляторами не осуществляется.

Деятельность контрольно-надзорных органов делится на три стадии:

- возложение обязанностей, установление запретов, ограничений;

- контроль исполнения обязательных требований (до выпуска на рынок или непосредственно на рынке);

- наложение санкций за неисполнение требований законодательства.

Механизмами регулирования являются разработка и принятие нормативных правовых актов, в т.ч. законов, лицензионный контроль, проверки, меры административного воздействия согласно Кодексу об административных правонарушениях (штрафы, пеня, и т.д.).

Проводимые реформы в контрольно-надзорной сфере затрагивают практически все аспекты деятельности регуляторов по следующим направлениям:

- институциональная реорганизация государственных контрольных органов;

- пересмотр законодательной базы;

- создание информационных систем и баз данных для определения секторов и предприятий с повышенным уровнем риска;

- внедрение новых форм и методов в процедуры назначения и проведения проверок;

- активизация работы с предпринимательским сообществом для установления обратной связи и мониторинга работы инспекций;

- организация механизма обжалования контрольного процесса и мер по борьбе с коррупцией;

- координация контрольной деятельности и исключение дублирующих полномочий различных контролирующих органов.

На протяжении последних 3-5 лет реформирование системы государственного контроля и надзора осуществлялось посредством перехода от плановых проверок к организации проверок на основе оценки рисков, а также введения как альтернативы проверкам возможности страхования ответственности, проведения аудита, экспертиз субъектов предпринимательства.

В Казахстане трижды вводились моратории на проверки субъектов бизнеса (в 2008, 2009 и 2014 гг.), целью которых была не только их поддержка, но и систематизация механизма и порядка проведения проверок. Введение мораториев на проверки субъектов предпринимательства позволили выделить главную проблему: сама действовавшая система проверок провоцировала контролирующие органы избирательно подходить к своей работе. У бизнесменов отсутствовали стимулы для того, чтобы быть добросовестными партнерами государства, поскольку система государственного контроля была формально-бюрократической, носила преимущественно карательный характер, а не превентивно-профилактический.

Теперь эта проблема устранена путем внедрения новой системы оценки рисков как основы для назначения проверок. Если раньше они назначались зачастую в связи с тем, что подошел срок проверки без учета реального уровня угрозы жизни и здоровью населения, окружающей среде или имущественным интересам государства, то теперь учитываются в основном эти вопросы. Более того, чем добросовестнее предприниматель будет следовать требованиям законодательства, тем реже его контролируют контрольно-надзорные органы.

Благодаря новым подходам государственного контроля и надзора акцент контрольной функции перемещается от проведения проверок и последующего анализа только результатов этих проверок на анализ дополнительных источников (критериев). К таковым относятся своевременность предоставления отчетов, их полнота, соответствие данных, достижение поставленных индикаторов, наличие автоматизированных систем учета и отчетности, соответствие их ведения, жалобы потребителей, информация других государственных органов и т.д.

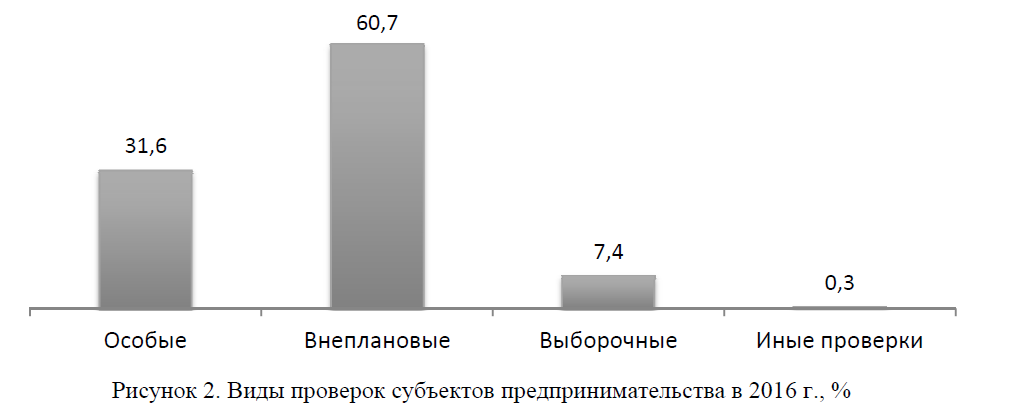

Результат реформирования контрольно–надзорной сферы в 2013–2016 гг. — на 45 % сократилось количество проверок субъектов предпринимательства (рис. 2).

Рисунок 2. Виды проверок субъектов предпринимательства в 2016 г., %

Осуществляя свою деятельность, многие предприниматели сталкиваются с рядом проблем, связанных с предоставлением различных видов отчетностей (документов, уведомлений и справок, налоговой, финансовой и иной отчетности, других документов, декларирования состава продукции, публикаций данных о банкротстве, изменения собственности предприятий и т.д.). Любая отчетность — это, прежде всего, административный барьер, предполагающий выделение значительных финансовых средств на оплату стоимости труда сотрудников, которые исполняют инструкции по заполнению отчетных форм и изучают нормативно-правовую базу, стоимости услуг внешних организаций и сторонних организаций по консультированию.

Использование информационных инструментов в мировой практике государственного регулирования является одним из мягких вариантов государственного вмешательства в предпринимательскую деятельность. Вместе с тем во многих развитых странах именно информационные инструменты, называемые информационными обязательствами, часто являются объектами реформирования в рамках регуляторных реформ. Издержки информационных обязательств являются также главным типом административных издержек бизнеса.

Снижение издержек бизнеса, связанных с предоставлением отчетности, должно осуществляться при одновременном обеспечении оптимального баланса между потребностями государственных органов в информации и возможностями бизнеса по ее предоставлению.

В Казахстане реформирование информационных инструментов началось в 2016 г. Этапы реформирования предполагают проведение ревизии информационных инструментов, формирование исчерпывающего перечня и законодательное закрепление их всех. В результате ожидается сокращение количества информационных инструментов на 30 %, что позволит значительно снизить издержки предпринимателей.

Одним из важных шагов в реализации регуляторной политики, основанной на принципе «умного регулировании», является внедрение анализа регуляторного воздействия (АРВ). АРВ призван сдерживать огромный вал новых нормативных документов, законов и подзаконных актов, разрабатываемых регуляторами, влекущий увеличение нагрузок на предпринимателей, ужесточение правил, повышение штрафов.

Как показал анализ мирового опыта, заданных параметров анализа регулирующего воздействия не существует. Всё зависит от приоритетов государства и органа, принимающего решения. В некоторых странах регуляторы делают акцент на оценку воздействия на бизнес, в других — на качество окружающей среды. В одних странах методическим ядром является оценка выгод-издержек, в других — качественная оценка предполагаемого воздействия. Однако в любом случае основная роль АРВ заключается в принятии взвешенного, обдуманного решения на государственном уровне и отсеве неэффективных решений на этапе принятия нового нормативного правового акта.

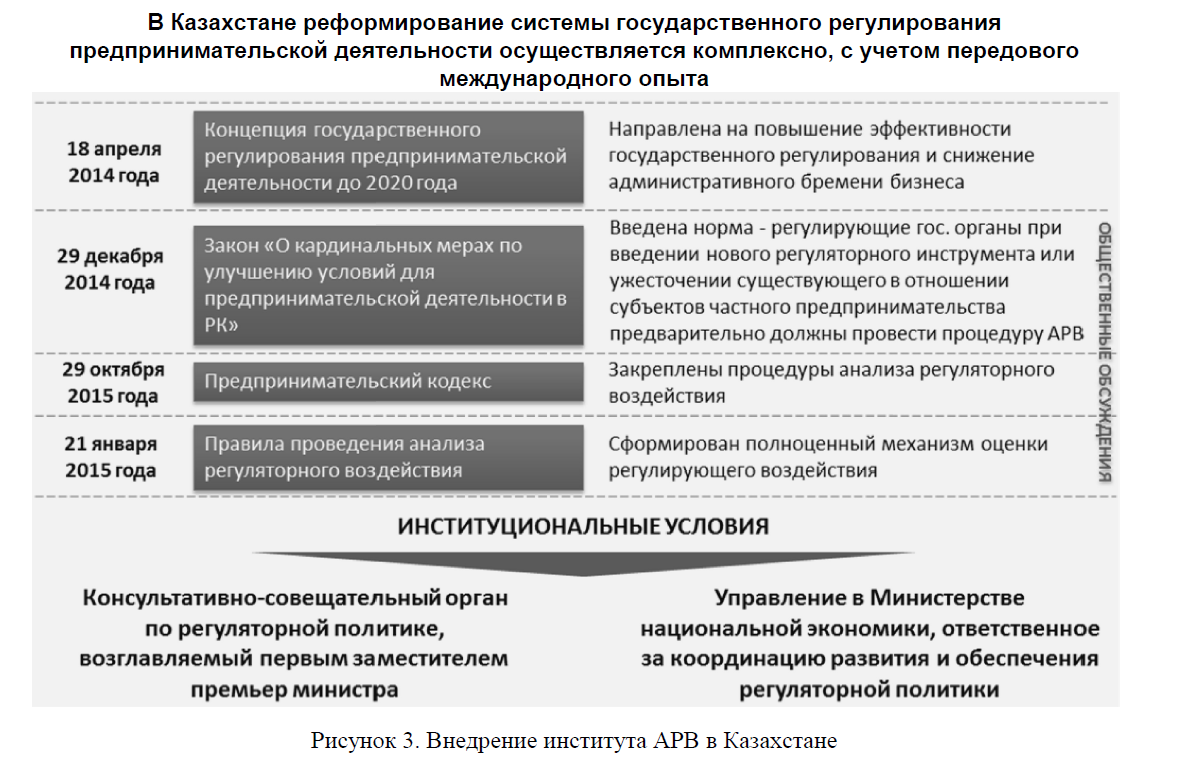

В 2015 г. в Казахстане внедрен и функционирует институт АРВ, основной миссией которого стало недопущение принятия экономически нецелесообразных и неэффективных регуляторных актов, уменьшение вмешательства государства в деятельность субъектов бизнеса и устранение препятствий для развития предпринимательства (рис. 3).

Рисунок 3. Внедрение института АРВ в Казахстане

Ответственность за подготовку АРВ в соответствии с Предпринимательским кодексом Республики Казахстан возложена на регулирующие органы, так как именно они обладают необходимой информацией в регулируемой им сфере/отрасли, от них зависит качество проведения процедуры АРВ.

Аналитическая форма, согласно утвержденным Правилам проведения и использования результатов АРВ, состоит из пяти шагов:

шаг 1: проблемы и цели регулирования — на данном шаге описывается проблема, которую предполагается решить, причины ее существования, а также определяется цель регулирования;

шаг 2: альтернативы — выбираются не менее трёх альтернатив, посредством которых возможно решение возникшей проблемы;

шаг 3: воздействие альтернатив — определяются выгоды и издержки от применения альтернативы, а также важно учитывать, на что влияет генерируемое воздействие;

шаг 4: выбор оптимальной регуляторной альтернативы — оптимальной считается та альтернатива, которая позволит решить проблему лучше других;

шаг 5: индикатор оценки — описываются индикаторы и механизмы оценки выбранных регуляторных инструментов, что дает возможность оценить их предполагаемую результативность после реализации.

В настоящее время не все регулирующие государственные органы рассматривают процедуру АРВ как поддержку в формировании согласованной качественной политики в соответствующей отрасли/сфере. Скорее всего, они воспринимают её как ненужную и дополнительную формальность, усложняющую процесс принятия решения. При таком подходе процедура применения АРВ регуляторами сопровождается множеством проблем.

По итогам 2016 г. выявлен факт того, что в среднем каждый третий представленный регуляторами проект АРВ не содержит расчетов затрат по альтернативным вариантам регулирования. Кроме того, каждый пятый проект АРВ представлен без протокола проведения общественных обсуждений, тогда как именно общественные обсуждения позволяют выявить позиции заинтересованных сторон до принятия решения, сделать процесс рассмотрения проекта документа прозрачным и понятным, обеспечить учёт позиций всех сторон в окончательной версии документа.

В среднем каждое седьмое АРВ, представленное государственными органами, либо не содержит альтернатив, либо альтернативы не соответствуют предлагаемому регулированию, либо дублируют друг друга. Следует отметить, что качество проведения АРВ зависит от определения альтернатив, обоснованно облегчающих ведение предпринимательской деятельности. Принятие взвешенного решения на государственном уровне невозможно без определения и оценки альтернативных подходов предлагаемому регулированию.

Анализ состояния регулирования предпринимательской деятельности показал, что процедуры АРВ в настоящее время выполняются формально, реальное обсуждение, поиск вариантов и расчет издержек на практике не производятся. Цели, декларируемые при введении АРВ, не достижимы вследствие непроработанности индикаторов оценки. Между тем все обозначенные процедуры в совокупности удлиняют срок подготовки проектов законов и иных нормативных правовых актов на несколько месяцев.

Как показал проведенный анализ, более 60 % проектов АРВ отмечены низким уровнем качества анализа, более 20 % проектов АРВ содержали нецелесообразные предложения по регулированию. И лишь порядка 10 % проектов АРВ оказались нацеленными на решение существующих проблем.

Таким образом, можно отметить, что за период действия института АРВ в Казахстане достигнут существенный прогресс, но остаются проблемы в плане реализации эффективной нормативной системы управления. В Казахстане внедрение принципа «умного» регулирования позволило построить комплексную систему принятия решений исходя из интересов всего общества, снять множество административных барьеров и создать условия для принятия более прозрачных, простых и понятных решений. В стране проделана определенная работа по внедрению рекомендаций ОЭСР в области регуляторной политики.

С учетом положительного, поступательного характера проводимых в Казахстане реформ в соответствии с рекомендациями ОЭСР одной из стратегических целей государства по-прежнему остаётся обеспечение к 2050 г. вклада малого и среднего бизнеса в ВВП страны на уровне не менее 50 %. В связи с этим вопросы улучшения деловой среды находятся под пристальным вниманием Главы государства, который в Послании народу Казахстана от 31 января 2017 г. «Третья модернизация Казахстана: глобальная конкурентоспособность» определил кардинальное улучшение и расширение бизнес-среды вторым приоритетом новой модернизации страны [6].

Роль государственного регулирования заключается не только в снижении административного бремени для бизнеса, создании механизмов и институтов, обеспечивающих прозрачность и обоснованность принятия законодательных актов, и в целом улучшении бизнес-климата, но и в сокращении расходов государства за счет снижения административных расходов, создании благоприятного инвестиционного и делового климата, росте числа субъектов предпринимательства, повышении занятости и увеличении вклада малых и средних предприятий в развитие экономики страны.

Список литературы

- [Электронный ресурс]. — Режим доступа: www.fstrf.ru/.../Printcipy_OESR_v_sfere_regulyatornoj_politiki_ redaktciya_ITOG.d...

- Цыганков Д.Б. Советы по оптимизации регулирования как неотъемлемый компонент «умного регулирования» / Д.Б. Цыганков // Вопросы государственного и муниципального управления. — 2012. — № 3. — C. 5−34.

- Концепция государственного регулирования предпринимательской деятельности до 2020 года, утвержденная постановлением Правительства Республики Казахстан от 18 апреля 2014 года № 380. [Электронный ресурс]. — Режим доступа: http://www.nomad.su/?a=3-201405130018.

- [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/P

- Правила проведения и использования анализа регуляторного воздействия регуляторных инструментов, утвержденные Приказом Министра национальной экономики Республики Казахстан от 30 ноября 2015 г. № 748, зарегистрированные в Министерстве юстиции Республики Казахстан 26 декабря 2015 г. № http://adilet.zan.kz.

- Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана от 31 января 2017 г. «Третья модернизация Казахстана: глобальная конкурентоспособность». [Электронный ресурс]. — Режим доступа: akorda.kz.