При формировании суммы материальных затрат существенное значение может иметь применяемый способ оценки материалов при их отпуске.

Цель настоящего исследования состоит в выявлении несоответствия методологических основ и применяемых способов оценки материалов. На основании выявленных несоответствий нами будет предпринята попытка обосновать необходимость внесения соответствующих изменений в формулировку расчета средней скользящей, изложенной в методических указаниях по учету МПЗ.

Теоретически, варианты оценки материалов при их списании основываются на приоритетах значимости информации, отражаемой в основных формах бухгалтерской отчетности: бухгалтерском балансе и отчете о финансовых результатах. Наиболее актуальной является информация о стоимости последних закупок. Следовательно, если приоритетной формой отчетности признается баланс, материалы по стоимости последних закупок должны отразиться в балансе. Для этого, мы должны использовать способы оценки, обеспечивающие отражение материалов в остатках на отчетную дату по стоимости последних закупок. Если приоритетной формой отчетности признается отчет о финансовых результатах, то материалы по актуальной стоимости (стоимости последних закупок) должны быть списаны в расходы и отразиться в себестоимости.

В соответствии с п. 25 международного стандарта финансовой отчетности ^as) 2 «Запасы»: «Себестоимость запасов, помимо тех, которые рассматриваются в пункте 23, должна определяться с использованием метода «первое поступление - первый отпуск» (ФИФО) или метода средневзвешенной стоимости» [1]. Следовательно, международные стандарты признают приоритет баланса над отчетом о финансовых результатах и предусматривают учет в актуальных ценах остатков запасов на конец отчетного периода.

В отечественном нормативном регулировании мы видим те же тенденции. Первоначальный вариант ПБУ 5/01 «Запасы» предусматривал наряду с использованием методов средней себестоимости и ФИФО, использование метода ЛИФО «последнее поступление - первый отпуск». Однако, в 2008 г. данный способ оценки запасов был исключен. В настоящее время при отпуске материалов в производство и ином выбытии, их оценка производится организацией одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО) [2].

Наибольшее распространение в отечественной практике получили способы «по средней себестоимости» и «ФИФО».

Методика расчета стоимости материалов способом ФИФО может быть признана оптимальной при условии, что наша цель - отражение наиболее актуальной стоимости материальных запасов, т.е. остатков, отражаемых в балансе организации.

Методика средней себестоимости теоретически призвана усреднить стоимость материалов, израсходованных за период и оставшихся в остатке на конец отчетного периода на балансе организации. Рассмотрим некоторые нюансы практического применения способа оценки материалов по средней себестоимости.

В ПБУ 5/01 «Учет МПЗ» определен единый порядок определения средней себестоимости: «Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца». Методические указания по учету МПЗ [3] предусматривают уже вариативность в применении методики оценки по средней себестоимости. В частности, методическими указаниями предусмотрен расчет средней себестоимости по средней взвешенной и по средней скользящей.

Взвешенная оценка материалов осуществляется «.исходя из среднемесячной фактической себестоимости, в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период)». Таким образом, взвешенная оценка обеспечивает единство цен материалов, по которым осуществляется отпуск материалов в течение месяца и по которым отражены материалы, оставшиеся на конец отчетного периода в остатке.

Существенным недостатком данного способа является невозможность определения средней себестоимости материалов до окончания отчетного периода, что создает определенные неудобства в процессе ведения учета. Видимо, именно данный факт и стал причиной внесения в методические указания пункта 78, предусматривающего возможность оценки материалов по средней скользящей. Расчет средней скользящей оценки материалов осуществляется «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска».

Различия в методике расчета средней взвешенной и средней скользящей предопределяют и различия в получаемых результатах. Принципиально тождественные результаты при применении данных двух методик возможны при условии отсутствия стабильных тенденций изменения цены, т.е. в ситуациях, когда цены периодически то увеличиваются, то уменьшаются. В условиях же стабильного характера изменения закупочных цен на материалы, т.е., например, в условиях инфляции, применение средней скользящей оценки усугубляет тенденции изменения цены, сложившиеся на рынке.

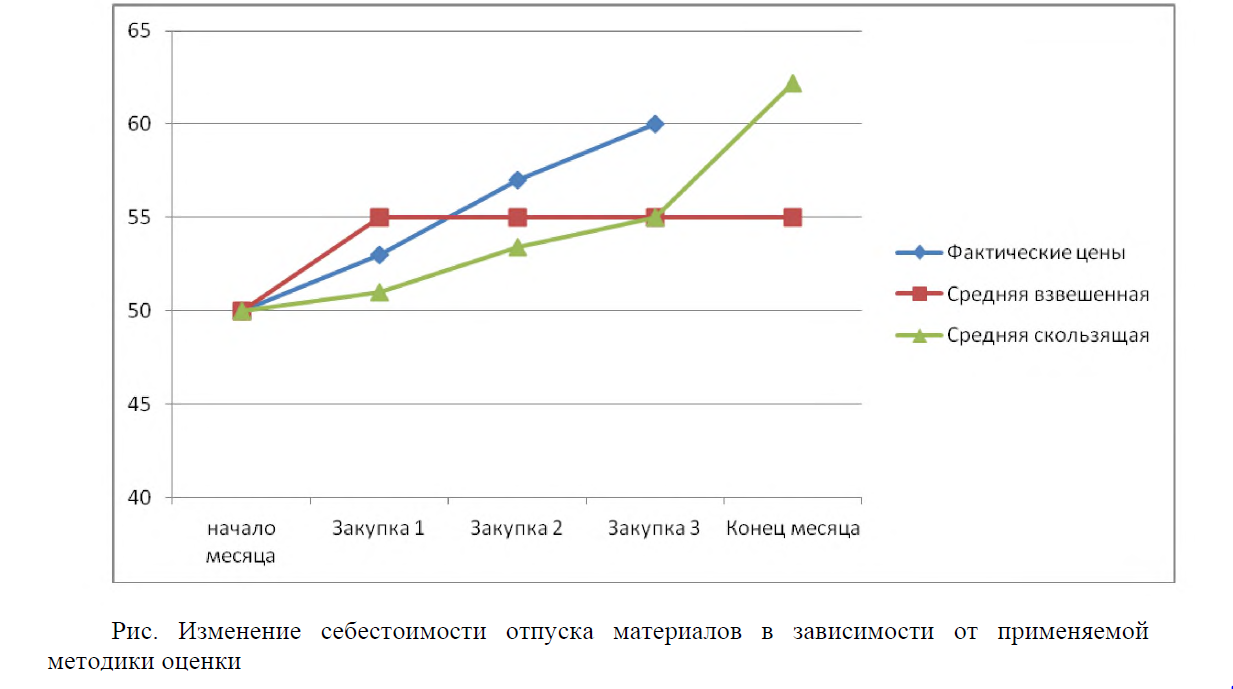

В целях получения более наглядного представления о различиях в определении себестоимости при применении средней взвешенной и средней скользящей, изобразим ситуацию графически

Рис. Изменение себестоимости отпуска материалов в зависимости от применяемой методики оценки

На графике отчетливо видно, что в условиях стабильно повышающейся цены применение средней скользящей будет способствовать занижению себестоимости материалов, отпускаемых в производство (на иные нужды) в течение отчетного периода (месяца). Непосредственным следствием данной ситуации будет соответственно завышение себестоимости материалов, оставшихся в остатке на конец месяца. Следовательно, в условиях повышения цены, при применении средней скользящей, себестоимость остатка материалов всегда будет выше средней себестоимости, рассчитанной по средней взвешенной. В отдельных ситуациях, характерных резким увеличением цен и достаточно низким остаткам материалов, себестоимость остатков становится выше стоимости последней (самой высокой в периоде) цены закупки.

В условиях инфляции, когда цены на материальные ценности неуклонно повышаются, применение средней скользящей оценки материалов в существующей редакции приводит к стабильному завышению стоимости материальных запасов. При этом занижается стоимость материалов израсходованных за период.

Предложение состоит в корректировке формулировки порядка расчета средней стоимости, изложенной в методических указаниях по учету МПЗ. Мы предлагаем существующую формулировку расчета средней скользящей: «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска» дополнить словами «... и выбытия». В предлагаемом варианте у4казанная формулировка будет выглядеть следующим образом: «.путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления и выбытия до момента отпуска».

Указанное изменение позволит максимально приблизить среднюю скользящую оценку к фактической, присутствующей на каждый момент времени и обеспечит невозможность существенного искажения себестоимости остатков.

Список использованной литературы

- Приложение N 2 к Приказу Министерства финансов Российской Федерации от 25.11.2011 N 160н «Международный стандарт финансовой отчетности (las) 2 "Запасы" // http://base.consultant. ru

- ПБУ 5/01 «Учет МПЗ» утверждено приказом Минфина России от 09.06.2001 № 44н с изменениями от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 № 132н http://www. mi nfi n.ru

- Методические указания по бухгалтерскому учету материально производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н, с изменениями от 23.04.2002 № 33н, от 26.03.2007 № 26н, от 25.10.2010 № 132н, от 24.12.2010 №186н)