В статье рассматривается выбор направлений инвестирования, источников финансирования проектов, формы и методы регулирования инвестиционной деятельности.

Одной из важнейших проблем при реализации инвестиционного проекта является его финансирование, которое должно обеспечивать: реализацию проекта в проектируемом объёме, оптимальную структуру инвестиций и требуемых платежей (налогов, процентных выплат по кредиту), снижение риска проектов, а также необходимое соотношение между привлеченными и собственными средствами.

Финансирование это обеспечение необходимыми финансовыми ресурсами всего хозяйства страны, регионов, предприятий, предпринимателей, граждан, а также различных экономических программ и видов экономической деятельности [1,с.45].

Финансирование осуществляется из собственных, внутренних источников и из внешних источников, в виде ассигнований из средств бюджета, кредитных средств, иностранной помощи, взносов других лиц.

Система финансирования инвестиционного проекта включает:

- источники финансирования инвестиционного проекта;

- формы финансирования инвестиционного проекта.

Различают следующие формы финансирования инвестиционного проекта: бюджетное, акционерное, кредитование, проектное.

Бюджетное финансирование предполагает инвестиционные вложения за счёт средств федерального бюджета, средств бюджетов субъектов РК, предоставляемых на возвратной и безвозвратной основе.

Акционерное финансирование это форма получения инвестиционных ресурсов путём эмиссии ценных бумаг.

Как правило, данный вид финансирования инвестиционных проектов предполагает:

- дополнительную эмиссию ценных бумаг под конкретный проект;

- создание инвестиционных компаний, фондов с эмиссией ценных бумаг для финансирования инвестиционных проектов.

Кредитование является довольно распространенной формой финансирования инвестиционных проектов в мировой практике.

Положительными чертами кредитов как источников финансирования инвестиционных проектов являются:

- значительный объём средств;

- внешний контроль над использованием предоставленных ресурсов.

Основные микроэкономические факторы, воздействующие на формирование инвестиционной политики, включают:

- объем и структуру ресурсной базы, определяющие масштабы и виды инвестиционной деятельности;

- общую мотивацию деятельности банка, характер и значимость стратегических целей, обусловливающих выбор инвестиционной политики;

- стадии жизненного цикла банка;

- размеры, организационное строение и функциональную структуру банка;

- качество инвестиционных вложений, определяемое с учетом альтернативности доходности, ликвидности и риска;

- доходность сопоставимых активов;

- масштабы затрат на формирование и управление инвестиционным портфелем.

Разработка инвестиционной политики предполагает не только выбор направлений инвестирования, но и учет ряда ограничений, связанных с необходимостью обеспечения сбалансированности инвестиционных вложений коммерческого банка. Цели и ограничения устанавливаются законодательными и нормативными актами органов денежно-кредитного регулирования, а также органами управления банков.

Источники финансирования инвестиционных проектов можно классифицировать по следующим критериям:

1.Источники финансирования по отношениям собственности, которые делятся на:

- собственные источники, к которым относятся: прибыль, амортизационные отчисления, страховые суммы в виде возмещения потерь от аварий, стихийных бедствий и т.п., а также денежные накопления и сбережения граждан и юридических лиц, переданные на безвозвратной основе (благотворительные взносы, пожертвования и т.п.);

- привлеченные источники, к которым относятся: средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц; заемные финансовые средства инвесторов (банковские и бюджетные кредиты, облигационные займы и другие средства);

- денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке;

- инвестиционные ассигнования из бюджетов всех уровней и вне бюджетных фондов; иностранные инвестиции.

- Источники финансирования по видам собственности, к которым относятся:

- государственные инвестиционные ресурсы (бюджетные средства, средства внебюджетных фондов, привлеченные онного процесса. К ним относится лизинг.

- общественных объединений, физических лиц);

- инвестиционные ресурсы иностранных инвесторов.

В последние годы в Республике Казахстан стали распространяться такие формы финансирования инвестиционных проектов, которые зарекомендовали себя в мировой практике как довольно эффективные для предприятий и в целом для развертывания инвестици-(государственные займы, международные кредиты));

- частные инвестиционные ресурсы коммерческих и некоммерческих организаций,

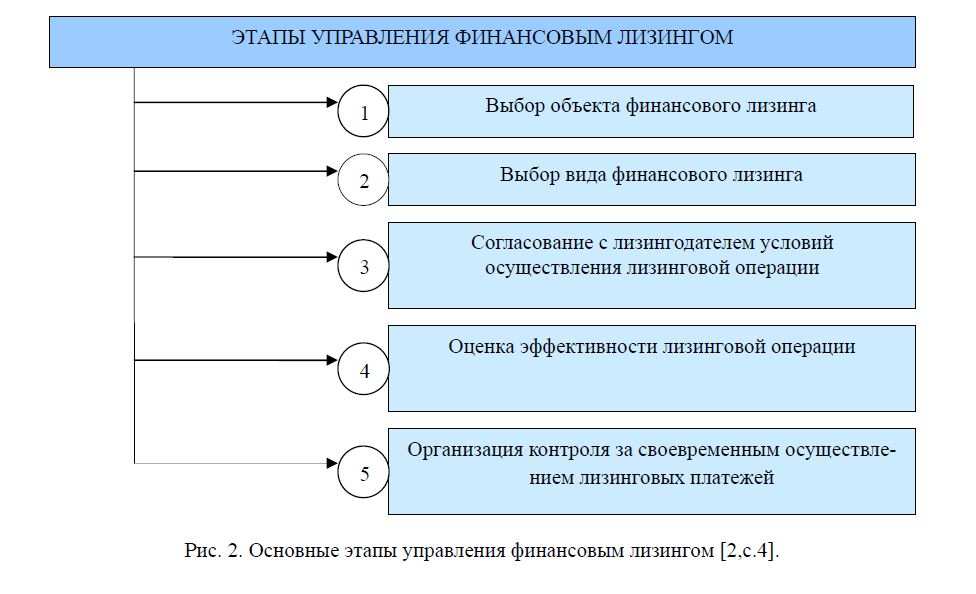

Этапы управления финансовым лизингом представлены на рис. 1.

Рис. 2. Основные этапы управления финансовым лизингом [2,с.4].

Методы и формы финансирования инвестиционных проектов отличаются: выпуск акций, лизинговое финансирование, приобретение кредита, ипотечные ссуды. В каждом инвестиционном проекте должна быть проведена оценка последствий инвестирования различных альтернативных схем и форм финансирования. Успешная реализация финансирования инвестиционных проектов – это четкое взаимодействие участников проекта, объединенных договорными соглашениями, и способность кредиторов получить обеспечительный интерес в активах компании, реализующей проект.

Формы и методы регулирования инвестиционной деятельности:

- установление субъектам инвестиционной деятельности льгот по уплате местных налогов;

- защита интересов инвесторов;

- предоставление субъектам инвестиционной деятельности не противоречащих законодательству РК льготных условий пользования землей и другими природными ресурсами, находящимися в муниципальной собственности;

- расширение использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социальнокультурного назначения;

- прямое участие органов местного самоуправления в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- разработка, утверждение и финансирование инвестиционных проектов, осуществляемых муниципальными образованиями;

- размещение на конкурсной основе средств местных бюджетов для финансирования инвестиционных проектов;

- выпуск муниципальных займов в соответствии с законодательством Республики Казахстан;

- вовлечение в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в муниципальной собственности;

- предоставление финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие отдельных территорий, отраслей, производств;

- проведение финансовой и кредитной политики, политики ценообразования, амортизационной политики [3,с.187].

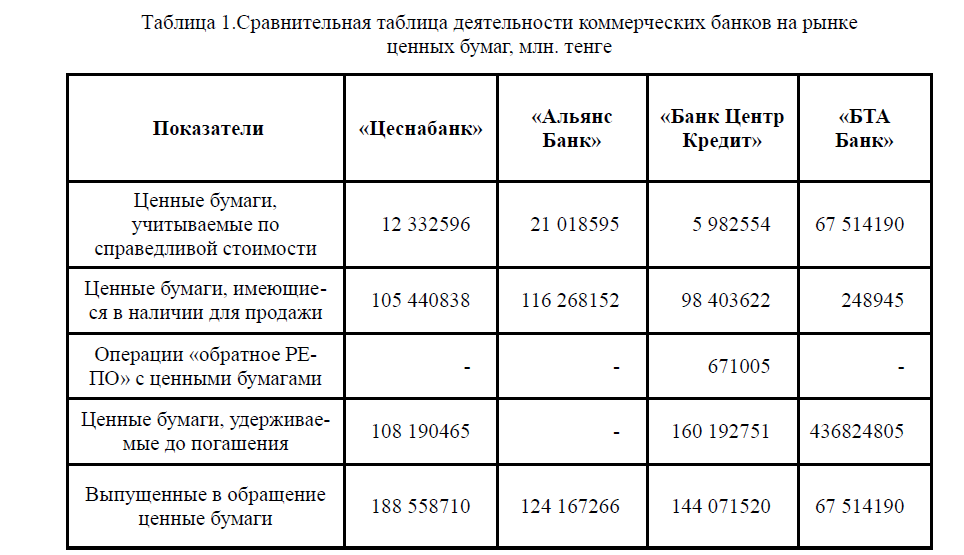

Анализ инвестиционной деятельности коммерческого банка с ценными бумагами начинается с определения места анализируемого банка среди прочих региональных банков по объему активных и пассивных операций с ценными бумагами. Для более объективного анализа следует провести сравнительное исследование деятельности для анализа АО«Цеснабанк», например, с тремя банками Костанайской области (таблица 1).

Таблица 1.Сравнительная таблица деятельности коммерческих банков на рынке ценных бумаг, млн. тенге

Проводя сравнение деятельности коммерческих банков на рынке ценных бумаг видно, что АО «Цеснабанк» среди четырех банков занимает третью позицию по показателям. Показатель операции «обратное РЕПО» с ценными бумагами наблюдается только у АО «Банк ЦентрКредит».

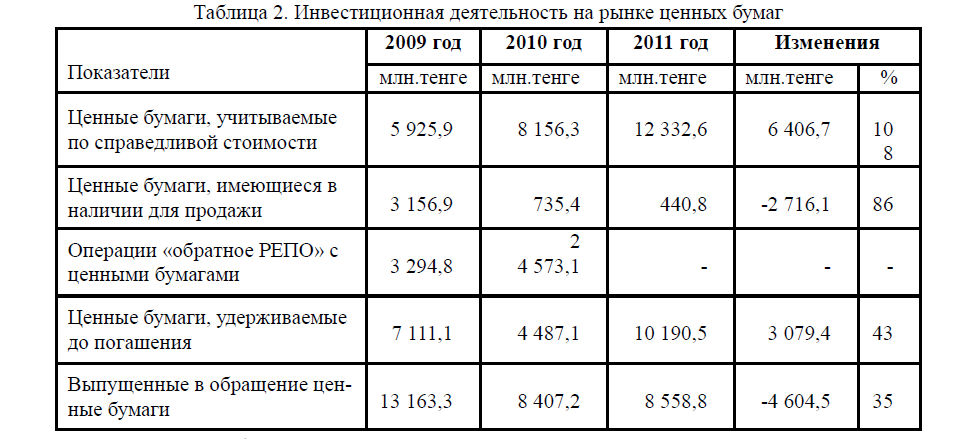

Проанализируем инвестиционную деятельность АО «Цеснабанк» на рынке ценных бумаг за 2009-2011 года (таблица 2).

Из анализа таблицы видно, что происходит значительное изменение по двум показателям: ценные бумаги, учитываемые по справедливой стоимости, которые увеличились за три анализируемых периода на 6406,7 млн. тенге или 108%; ценные бумаги, ценные бумаги, удерживаемые до погашения, увеличение которых произошло на 3079,4 млн.тенге или 43%.

По показателям ценные бумаги, имеющиеся в наличии для продажи и выпущенные в обращение ценные бумаги произошло снижение.

Таблица 2. Инвестиционная деятельность на рынке ценных бумаг

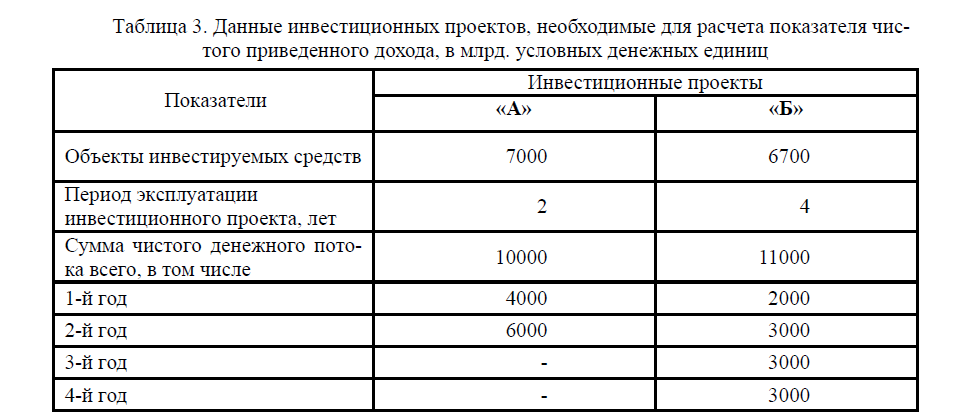

АО «Цеснабанк» выступает инвестором двух инвестиционных проектов:

- АО «Костанайский Мелькомбинат» – строительство цеха по производству коротко резанных макаронных изделий мощность 4,2 тыс. кг в час, с привлечением инвестиций и лизинга;

- Кондитерская фабрика АО «Баян Сулу» модернизация, с целью расширения ассортимента производимой продукции, с привлечением инвестиций.

Определим эффективность двух проектов, сумму чистого приведенного дохода по ним, обозначив проект «А» АО «Костанайский мелькомбинат» и «Б» АО «Баян Сулу», данные приведены в таблице 3.

Таблица 3. Данные инвестиционных проектов, необходимые для расчета показателя чистого приведенного дохода, в млрд. условных денежных единиц

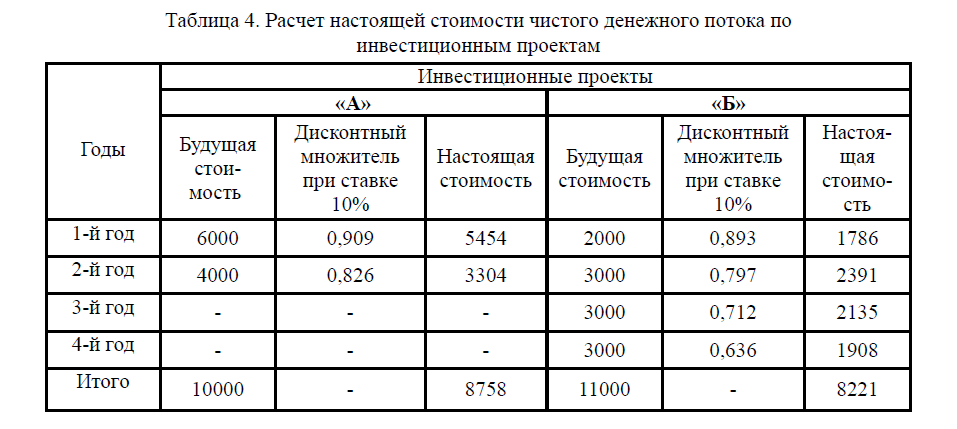

Для дисконтирования сумм денежного потока проекта «А» ставка процента принята в размере 18%, а проекта «Б» 20% (в связи с более положительным сроком его реализации).

С учетом рассчитанной настоящей стоимости чистого денежного потока определим чистый приведенный доход.

По первому инвестиционному проекту он составит: 8758 – 7000= 1758 млрд. усл. ден. ед. По второму инвестиционному проекту он составит: 8221 – 6700=1521 млрд. усл. ден. ед.

Рассчитаем настоящую стоимость чистого денежного потока по инвестиционным проектам в таблице 4.

Таким образом, сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что проект «А» является более эффективным, чем проект «Б» (хотя проекту «А» сумма инвестируемых средств больше, а их отдача в виде будущего денежного потока меньше, чем по проекту «Б»).

Таблица 4. Расчет настоящей стоимости чистого денежного потока по инвестиционным проектам

Характеризуя показатель «чистый приведенный доход» следует отметить, что он может быть использован не только для сравнительной оценки эффективности инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

В соответствии с выводами разработаны следующие рекомендации:

- повышение сотрудничества административно-территориальных, государственных органов управления и власти с консалтинговыми и инвестиционными фирмами для развития инвестиционной деятельности Костанайской области;

- создание благоприятных условий для реализации инвестиционных проектов Костанайской области;

- диверсификация форм и источников финансирования инвестиционных проектов;

- контроль за качеством и соответствием стандартизации и сертификации инвестиционных проектов в зависимости от источников и форм финансирования;

- совершенствование программ по инвестированию рынка ценных бумаг пенсионными и другими фондами.

ЛИТЕРАТУРА

- 1.Аньшин В.М. Инвестиционный анализ. Москва: «Дело», 2000 – 230 с.

- 2.Бузова И.А., Маховика Г.А. Коммерческая оценка инвестиций. Санкт-Петербург:«Питер», 2003 – 290 с.

- 3.[Электрон. ресурс].URL: www.tsb.kz. 4.[Электрон. ре сурс]. URL:www.AFN.kz.