Актуальность лизинга выражается в инвестиционной активности банков, в значительной степени может повлиять на создание эффективной системы деловой и финансовой репутации владельцев, учредителей и менеджеров корпораций.

В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по кредитованию реального сектора экономики, включая малый бизнес и сельское хозяйство. Весомая роль в решении этих вопросов отводится использованию финансового лизинга, благодаря которому предприятия имеют возможность получать необходимую финансовую и материальную поддержку для технического перевооружения производства, даже при отсутствии и них залогового имущества.

Актуальность лизинга выражается в инвестиционной активности банков, в значительной степени может повлиять ожидаемый переход всех предприятий на международные стандарты финансового учета и отчетности, создание эффективной системы идентификации их деловой и финансовой репутации, собственников и менеджеров этих организаций.

Условием взаимной открытости кредиторов и заемщиков является создание государственного кредитного бюро, накапливающего и представляющего заинтересованным лицам достоверную информацию о потенциальных заемщиках, включая недобросовестных.

Современная инфраструктура рынка лизинговых услуг, включая ограниченность условий для получения необходимой информации; недостаточность современных технологий по организации и проведению более сложных лизинговых операций, в том числе на международном уровне. Казахстан еще не присоединился к международной конвенции «О финансовом лизинге» 2003 года.

На рынке присутствуют высокие риски, ограничены сроки финансирования при высоком уровне первоначального взноса и стоимости ресурсов. Отсутствует методика оперативной оценки эффективности лизингового инвестиционного проекта. Лизинговые компании недостаточно полно изучают потребности различных производителей и регионов республики в оборудовании и технологиях. При этом у многих субъектов мелкого и среднего бизнеса нет понимания выгодности и перспективности лизинга. Как показывает практика, лизинговые операции будут привлекательны и эффективны для всех участников лишь при наличии качественного бизнес-плана, составления которого пока представляется многим проблемным.

Лизинг стал уникальным инвестиционным инструментом, который позволяет приобрести необходимые средства производства за счет внешнего долгосрочного финансирования. При этом основным обеспечением для лизинговой компании является не залог, а ее право собственности на переданное в лизинг имущество. Лизинг дает возможность получить предприятием необходимое оборудование без значительных единовременных затрат. Как свидетельствуют историки, первое упоминание (документальное) о лизинговой сделке относится к 1066 году, когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. Этот опыт не был забыт, и всего через два века, в 1248 году, была зарегистрирована первая официальная лизинговая сделка -крестоносцы, готовясь к очередному походу, получили таким образом амуницию.

Введение в экономический лексикон термина «лизинг» (от англ. «tо lеаsе»), что означает «арендовать» или «брать в аренду», связывают с операциями телефонной компании «Белл», руководство которой в 1877 году приняло решение не продавать свои телефонные аппараты, а сдавать их в аренду. Однако первое общество, для которого лизинговые операции стали основой его французскоамериканской компанией «Юнайтед стейтс лизинг корпорейшн», и, таким образом, США стали родиной нового бизнеса [1].

Идея лизинга далеко как не нова, хотя термина «лизинг» как такового не было. Раскрытие сущности лизинговой сделки восходит к временам Аристотеля (IV в. до н. э.). Именно ему принадлежат слова, что богатство состоит в пользовании, а не в праве собственности, т. е. чтобы получить доход, хозяйственнику совсем не обязательно иметь в собственности какое-то имущество, достаточно лишь иметь право пользоваться им и в результате получить доход.

Однако настоящий бум в лизинговых отношениях произошел в Америке в начале 50-х годах XX века. В лизинг начали активно сдаваться средства производства: технологическое оборудование, машины, механизмы, суда, самолеты и т. д. Это начинание по достоинству оценило правительство США, создав государственную программу стимулирования этой деятельности, что значительно активизировало лизинговые услуги.

Лизинг в США, Канаде и Европе в 6080-е годы интенсивно развивался, а вскоре его географические границы еще более расширились: лизинговый рынок появился в Австралии и Японии. Часто соглашение об аренде может быть заключено непосредственно с фирмой-производителем (т.е. напрямую). Крупнейшими производителями, предоставляющими свою продукцию на условиях лизинга, являются такие известные фирмы, как IВМ, Хегох, GАТХ, а также многие авиационные, судостроительные и автомобильные компании.

В классическом понимании лизинг это вид деятельности, при которой лизингодатель (лизинговая компания, банк и др.) приобретает в собственность у продавца имущество и предоставляет его во временное владение и пользование лизингополучателю. Построенная на разделении права собственности на актив и права использования этого актива, лизинговая операция, как экономическая форма деятельности, несет в себе элементы кредита, аренды и инвестиций.

Лизинг это уникальный инвестиционный инструмент, который позволяет приобрести необходимые средства производства за счет внешнего долгосрочного финансирования. При этом основным обеспечением для лизинговой компании является не залог имущества лизингополучателя, а право собственности на переданное в лизинг имущество. Инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество [2].

Основные преимущества лизинговых операций заключаются в следующем:

- долгосрочное финансирование;

- отсутствие крупных единовременных затрат на приобретение основных средств (первоначальными затратами будут являться:

- оплата за экспертизу проекта, оплата авансового платежа от 0 до 30% стоимости предмета лизинга, оплата за страхование предмета лизинга);

- из оборота не отвлекаются значительные объемы средств (в среднем первый авансовый платеж составляет от 15 до 30% от стоимости оборудования или иного предмета лизинга);

- отсутствие необходимости в залоге;

- низкий предпринимательский риск;

- отсутствие требования по предоставлению бизнес-плана;

- гибкий график лизинговых платежей;

- возможность приобретения определенных видов импортного оборудования без НДС, согласно перечню, утвержденному постановлением Правительства Республики Казахстан;

- лояльное отношение к лизингополучателю;

- вознаграждение по лизингу в полном объеме относится на вычеты.

Наиболее распространенной финансовой услугой банка является лизинг. В общем объеме предоставляемых финансовых услуг он занимает 47 процентов.

На рынке лизинговых услуг действуют семь дочерних лизинговых компаний банков, которые предлагают различные программы лизинга, представлены в таблице 1.

Как видно из таблицы 1, условия лизинга у банков разные. Если объектом лизинга будет выступать оборудование стоимостью 22000 долл., то за лизингом можно будет обратиться только к 3 банкам, т.е. возникает ограничение в выборе лизингодателя. Варьируют и процентная ставка по лизингу – 10-25 процентов с размером авансового платежа – 5-50 %. Помимо вышеуказанного, к заявителю выдвигаются и другие условия, такие как кредитоспособность заявителя, срок рассмотрения заявки, график лизинговых платежей и комиссия за проведение экспертизы объекта лизинга.

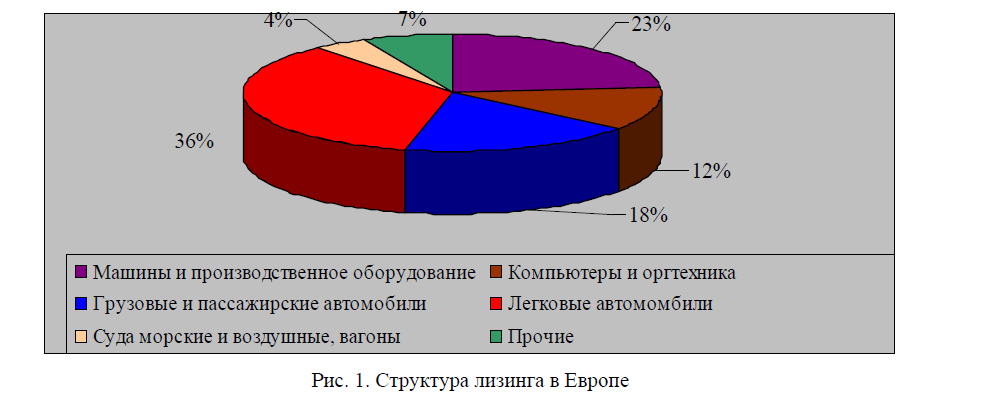

По мнению руководителей лизинговых компаний, список включает не все позиции, востребованные в Казахстане, и является ограниченным. В структуре имущества, передаваемого в лизинг европейскими лизинговыми компаниями, по данным ассоциации Leaseurope, доля производственного оборудования составляет около 23 процентов.

Для сравнения сопоставим развитие лизинговых операций банков Казахстана, Европы и Центральной Азии (Рис. 1).

Рис. 1. Структура лизинга в Европе

Как видно наибольший удельный вес среди объектов лизинга в Казахстане занимает сельхозтехника – 47 %, в то время как в Европе – легковые автомобили -36 %. Кроме того, различие присутствует и в объектах лизинга. В Европе это преимущественно автотранспорт и оборудование, в Казахстане – сельхозтехника и грузовой автотранспорт. Различия связаны со спецификой экономики региона и ее отраслей.

Ситуация по лизингу в Казахстане выглядит значительно лучше в сравнении с другими странами Центральной Азии, где этот рынок находится на стадии зарождения. Динамику развития лизинга в странах содружества можно увидеть в таблице 2.

Таблица 2. Объемы лизинга в Центральной Азии, млн. долл.

В Казахстане за последний год объемы лизинга значительно увеличились с 85 млн. долл. до 257 млн. долл., то в Узбекистане объемы выросли всего лишь на 2 млн. долл. (с 38 млн. долл. до 40 млн. долл.), а в Кыргызстане и Таджикистане эти показатели совсем минимальные.

В целом хотелось бы заметить, что ежегодно спрос на лизинговые услуги растет, поскольку лизинг предоставляет выгоду всем участникам сделки. По этой причине банки не только расширяют спектр лизинговых услуг, но и увеличивают объем капиталовложений в лизинговые операции.

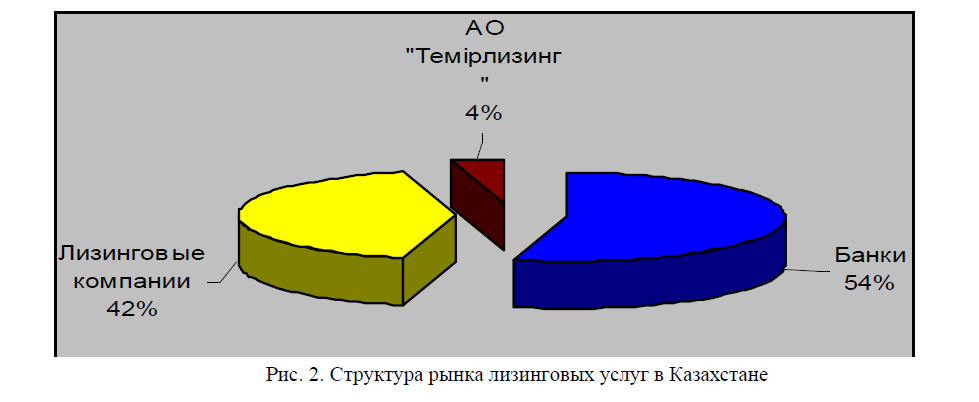

На 1 января 2010 года активы компании составили 3507,4 млн. тенге, собственный капитал 1573,7 млн. тенге, лизинговый портфель составил 1 774, 3 млн. тенге. За 2009 год активы компании увеличились на 220 %, лизинговый портфель на 47 %, что подтверждает бурное развитие компании. На рынке лизинговых услуг банки занимают долю в 58 %, из них АО «Темiрлизинг» 4 % (Рис. 2).

Рис. 2. Структура рынка лизинговых услуг в Казахстане

На сегодняшний день АО "Темiрлизинг" является динамично развивающейся компанией, занимающей лидирующую позицию среди лизинговых компаний и осуществляющей свою деятельность во всех регионах Казахстана. С марта 2003 года Компания является членом Ассоциации Финансистов Казахстана.

Специализацией компании является предоставление в финансовый лизинг наиболее востребованных рыночной средой оборудования, автомобильного транспорта, специализированной строительно-дорожной техники, строительной техники, производственного оборудования.

Правительству необходимо наладить лизинговые поставки техники в республику. Например, завод «Ростсельмаш» рассматривается как один из основных поставщиков в Костанайскую область уборочной техники по лизингу. Российские машиностроители как основные поставщики выбраны не случайно. Силами казахстанских производителей сельхозтехники эту проблему решить сложно. К примеру, в 2004 году Павлодарский тракторный завод выпустил всего 545 тракторов. Очевидно, этого недостаточно для решения проблемы села. Кроме того, низкий уровень производства делает такие машины слишком дорогими по себестоимости, следовательно, практически недоступными для фермеров. Зарубежная уборочная техника также недоступна для них по цене. К примеру, комбайн «Джон Дир 22066» стоит 198 тыс. долларов США, в то время как тот же ростовский «Дон1500Б» 54 тыс. долларов. Опять же, себестоимость одной тонны убранного зерна у западных машин в 3 раза выше, чем у российских. Кроме того, на территории республики полностью отсутствует качественное сервисное обслуживание иностранной сельскохозяйственной уборочной техники. На закупку подобной техники в бюджете республики предусматривалось 7 млн. долларов, а в 2003 году эта сумма увеличилась до 20 млн. долларов.

За период 2009г. распределено в лизинг среди сельхозпроизводителей 13 районов Костанайской области более 100 единиц тракторов «МТЗ-82 УК», тракторов «Т-95,4» 34 единицы, комбайнов «Енисей-1200-1М» 20 единиц.

На основе проведённого исследования можно сделать вывод о том, что хозяйства Костанайского района получили наибольшее количество сельхозтехники на лизинговой основе по сравнению с другими районами области. Так, хозяйствующие субъекты данного района получили в лизинг трактор «МТЗ-82 УК» в количестве 52 единиц или 50% от общего количества, трактор «Т-95,4» 28 единиц (62%). Что касается распределения в лизинг комбайна «Енисей-1200», то наибольшее количество, т.е. 10 единиц (50%) получили хозяйства Карабалыкского района. Такое неравномерное распределение сельхозтехники на лизинговой основе объясняется тем, что высокие цены на неё являются основным препятствием для обновления машинно-тракторного парка.

За 2000-2009 г.г по разным каналам в нашу область поступило лишь 1200 единиц сельхозтехники, в том числе 900 зерноуборочных комбайнов. Но для нашей области это явно недостаточно. В основном всё это приобретено крупными зерновыми компаниями.

Лизинг становится гибким и многообещающим экономическим рычагом способным привлечь инвестиции, способствовать подъему отечественного производства, привлечь капитал в жизненно важные отрасли экономики страны, обеспечить реальную поддержку малому бизнесу, обеспечить долгосрочный и надежный доход для коммерческих банков и т. п. Налицо огромный потенциал лизинга в Казахстане.

На основе выводов сформулированы следующие рекомендации, позволяющие повысить эффективность использования лизинга:

- лизинг позволяет начать крупный проект, не имея значительных финансовых ресурсов;

- используя лизинг, лизингополучатель может получить больше производственных мощностей, чем при покупке того же имущества (предмета лизинга), кроме того, освобожденные финансовые ресурсы лизингополучатель может использовать на другие цели (например, на закупку сырья);

- ввиду того, что лизинговые платежи осуществляются по фиксированному графику, лизингополучатель имеет больше возможностей координировать затраты и поступления от реализации продукции, обеспечивая тем самым бóльшую стабильность финансовых планов, чем при обычной покупке имущества (предмета лизинга);

- лизинг предполагает 100%-ное финансирование покупки имущества (предмета лизинга) и не требует быстрого возврата всей суммы долга. При лизинге, в качестве обеспечения возврата средств может выступать сам предмет лизинга, являющийся собственностью лизингодателя, в связи с чем, иногда проще заключить лизинговый договор, чем получить кредит на приобретение того же имущества (предмета лизинга);

- отсутствие залогового обеспечения (в сравнении с банковским займом);

- освобождение предмета лизинга от налога на добавленную стоимость при импорте по перечню имущества в соответствии с постановлением правительства РК №475 от 28-го апреля 2004 года;

- возможность установления отсрочки начала лизинговых платежей по финансовому лизингу (льготный период);

- таможенное оформление импортируемого имущества (предмета лизинга), по желанию клиента, может быть осуществлено лизинговой компанией.

ЛИТЕРАТУРА

- Аскарова З. Анализ лизинговой деятельности в Казахстане. //Транзитная экономика. – 2005. №4. С. 63-69.

- Кенжебулатов М.К. Нормативноправовое регулирование лизинговых отношений в Республике Казахстан. //Транзитная экономика. – 2008. №№5-6. С. 103-109.