Одной из важнейших проблем современности является управление прибылью, на формирование и распределение которой существенное влияние оказывают собственники и работники через различные модели участия в управлении прибылью и формировании дивидендной политики корпорации. В зависимости от этого, прибыль корпорации одной частью распределяется на капитализацию (превращение части прибыли в добавочный капитал), а другой, на цели потребления (портфель участия). Мотивация такого распределения не всегда устраивает как собственника, так и работника. Для разрешения данной проблемы и удовлетворения потребностей собственников и работников, необходимо найти компромисс в эффективном управлении прибылью корпорации.

Особенности и основная сложность процессов формирования принципа участия работников в управлении прибылью корпорации тесно связаны с распылением акционерного капитала, при котором происходит отделение прав собственности от функций управления капиталом корпорации. В результате сложились две группы заинтересованных сторон, определяющих деятельность корпорации — это собственники и работники, которые сформировали обособленные и подчас противоречивые интересы по управлению прибылью корпорации. Собственники заинтересованы в увеличении доходов в форме дивидендов и роста курсовой стоимости акций, ценных бумаг и стремятся к максимизации краткосрочной прибыли корпорации. Доходы работников не зависят от данных показателей, они заинтересованы в долгосрочном росте доходности корпорации, которая базируется на их интеллектуальных ресурсах, наукоемких и информационных технологиях, ценности и роли, занимаемой корпорацией в отрасли, экономике страны и мировом сообществе.

В современном Казахстане, не смотря на существенный рост интереса к данной проблеме в современных условиях, не существует единого теоретического и методологического подхода в раскрытии содержания «участие работников в управлении прибылью корпорации». Отсутствует общепризнанная методика, рассматривающая особенности, имеющие наибольший мотивационный эффект участия работников в управлении прибылью, и структурно-логическая модель эффективности участия работников в управлении прибылью корпорации.

В современной экономической литературе, имеются различные трактовки и практические аспекты понятия «участие работников в управление прибылью», в которых признаётся основным функционирование экономических отношений, влияющих нафинансовый результат деятельности корпорации, в виде различных моделей, систем и способов поведения, возникающих между собственниками и работниками в участии работников в управлении прибылью корпорации.

Несмотря на большое количество исследований, существует необходимость более глубокого изучения финансовой стратегии участия работников в управлении прибылью и разработки структурно-логической модели эффективности участия работников в управлении прибылью корпорации, с учетом казахстанской специфики их функционирования. В настоящее время нет четкого определения экономических отношений между собственниками и работниками «участие работников в управлении прибылью», учитывающих многочисленные особенности казахстанских корпоративных структур, на современном этапе. Структурно-логическая модель эффективности участия работников в управлении прибылью корпорации, при принятии финансовых стратегических решений, в трансформируемой экономике, не имеет научного обоснования.

Для казахстанских корпораций на современном этапе большую роль играет система участия работников в управлении прибылью корпорации, которая началась с попыток совершенствования организации управления заработной платой работников, с целью усиления мотивационного воздействия на результаты труда. Для этого обосновывалась возможность получения дивидендов из прибыли и дохода корпорации тем работникам, чей вклад в формирование прибыли и дохода корпорации был наиболее весом и очевиден. Участие работников в управлении прибылью в этой системе, используется собственниками как средство, способствующее сохранению социального мира внутри корпорации и как фактор повышения заинтересованности работников в ее экономическом успехе, а также как стимул при разделе между собственниками и работниками дополнительной прибыли. Одним из элементов системы участия работников в управлении прибылью является акционирование собственности корпорации. В этом случае владение акциями и другими ценными бумагами смягчает последствия отчуждения работника от собственности, стимулирует для достижения экономического и финансового успеха в повышении доходности, эффективности и конкурентоспособности корпорации.

Специфической формой системы участия работников в управлении прибылью являются — бонус (акция) или бонус (премия). Преимущества бонусов в том, что их выплата придает трудовую мотивацию и побуждает к высокопроизводительному труду всех работников, так как при расчете учитываются реально достигнутые результаты конкретного работника. Система выплаты бонусов достаточно гибка, их размеры колеблются в зависимости от численности работников, на который они распространяются, их вклада в увеличение финансовой доходности корпорации и т. д. Но они не являются единственной формой вознаграждения, а сочетаются с другими видами применяемые в корпорации (страховые и социальные выплаты, выслуга лет и т. д.).

Такие особенности участия работников в управлении прибылью, по сравнению с выплатами только заработной платы дает определенное преимущество, в ней нет оттока финансовых средств корпорации, а базируется она на показателях коммерческой и производственной деятельности, при участии двух партнеров — «труда» и «капитала», экономический стимул при этом, совпадение финансовых интересов собственника и работника. Работник, получающий только заработную плату, объективно заинтересован в краткосрочных финансовых интересах до тех пор, пока он не будет иметь прямого отношения к собственности, а также пока нет реальной экономической базы для совпадения долгосрочных интересов собственников и работников корпорации. Поэтому необходимо, чтобы работник был заинтересован в реализации стратегических планов развития корпорации, а долгосрочные финансовые интересы собственника и работника совпадали. Только такое понимание экономической взаимозависимости, может стимулировать работника к участию в управлении прибылью и финансированию развития (капитализации) корпорации. Реализация различных форм привлечения работников кучастию в управление прибылью корпорации, позволяет должным образом увязать экономические интересы собственника и работника. Однако трудовая мотивация работника — это достаточно сложный механизм, действие которого не ограничивается только материальными стимулами. Значительное место занимают элементы морального стимулирования — это наличие реальной возможности работника участвовать в принятии решений по управлению прибылью и перспективах развития корпорации, в каких бы формах они не осуществлялись, при этом доход работника ставится в прямую зависимость от результатов финансовой деятельности корпорации. В этом случае, работник заинтересован в реализации стратегических планов развития корпорации, а такое понимание экономической взаимозависимости интересов собственников и работников стимулирует их участие в финансировании корпорации с перспективой получения прибыли.

В зарубежной практике участие работников в управлении прибылью осуществляется через различные формы акционирования корпорации, при которой работники, становясь совладельцами акционерного капитала, не только располагают в качестве дохода своей заработной платой, но и получают прибыль с капитала корпорации. Бесплатная передача или продажа акций, ценных бумаг по сниженной стоимости работникам (в момент представления опциона) — способ убедить работников, что каждый из них становится собственником корпорации, а это является одним из главных источников дохода работников. В странах с развитой экономикой используются два способа привлечения работников к управлению прибылью корпорации — это участие в собственности и доли прибыли при накоплении получаемых дивидендов для покупки дополнительных акций, или на получение денежного эквивалента с пакета акций. Одна из наиболее известных схем участия работников в управлении прибылью корпорации — программа ИСОП, используемая в США и развитых европейских странах. По этой программе, работникам могут быть переданы реальные права на индивидуальное владение пакетом акций корпорации-работодателя и при этом, доход работника ставится в прямую зависимость от результатов финансовой деятельности корпорации.

Тенденции к демократизации собственности, выражающейся в возможности работникам участвовать в управлении получаемой прибылью корпорации, а также экономическая взаимозависимость собственников и работников в ее распоряжении, служат укреплением их мотивации стимулирующей для достижения экономического успеха корпорации.

Основополагающими факторами участия работника в управлении прибылью в казахстанских корпорациях на современном этапе «портфель участия» являются дивиденды, премии (бонусы) и социальные выплаты. Эмпирические исследования показывают различные варианты корреляции эффективности участия работников в управлении прибылью корпорации, в трансформируемой экономике.

В повседневной практике участию работников в управлении прибылью корпорации, может способствовать:

- всесторонне обоснованное решение собственников на участие работников в управлении прибылью корпорации.

- формирование долгосрочного прогноза развития и закрепление с его помощью разработки взаимоувязанных показателей доходности корпорации и программ мотивации работников в управлении прибылью корпорации (в том числе и опционных).

- мотивация и доля участия работников в управлении прибылью корпорации, в качестве собственника.

- демонстрация потенциала роста корпорации, как источника ценности для работника корпорации.

- формализация управления доходностью (инвестиции) работником корпорации.

- понимание ожиданий собственников, от деятельности работников в участии по управлению прибылью и дивидендной доходности корпорации и т.д.

Динамично развивающаяся внешняя среда, рост рынков капитала и усиливающаяся конкуренция на товарных ранках, ставят перед собственниками и работниками все более трудные управленческие задачи, решение которых, в конечном итоге связаны с ростом ценности корпорации, увеличением ее прибыли и дивидендной доходности в современных условиях, в трансформируемой экономики.

Дивидендная политика корпорации, основывается в значительной мере на получении дивидендов собственниками и работниками с дохода от прироста капитала — это является одной из форм участия работников в управлении прибылью корпорации.

Для собственников и работников предпочтительнее, чтобы прибыль была распределена в виде дивидендов или же эту прибыль целесообразнее вложить в производство, чтобы в дальнейшем получить доход от прироста капитала. В связи с этим, природа изменения в политике выплат дивидендов будет иметь два противоположных результата, а корпорация должна стремиться найти баланс между текущими дивидендами и их будущим ростом, который максимизирует цену акций корпорации.

Это позволяет рассмотреть особенности форм участия работников в управлении прибылью корпорации по степени мотивационного эффекта, для построения структурно - логической модели эффективности участия работников в управлении прибылью корпорации.

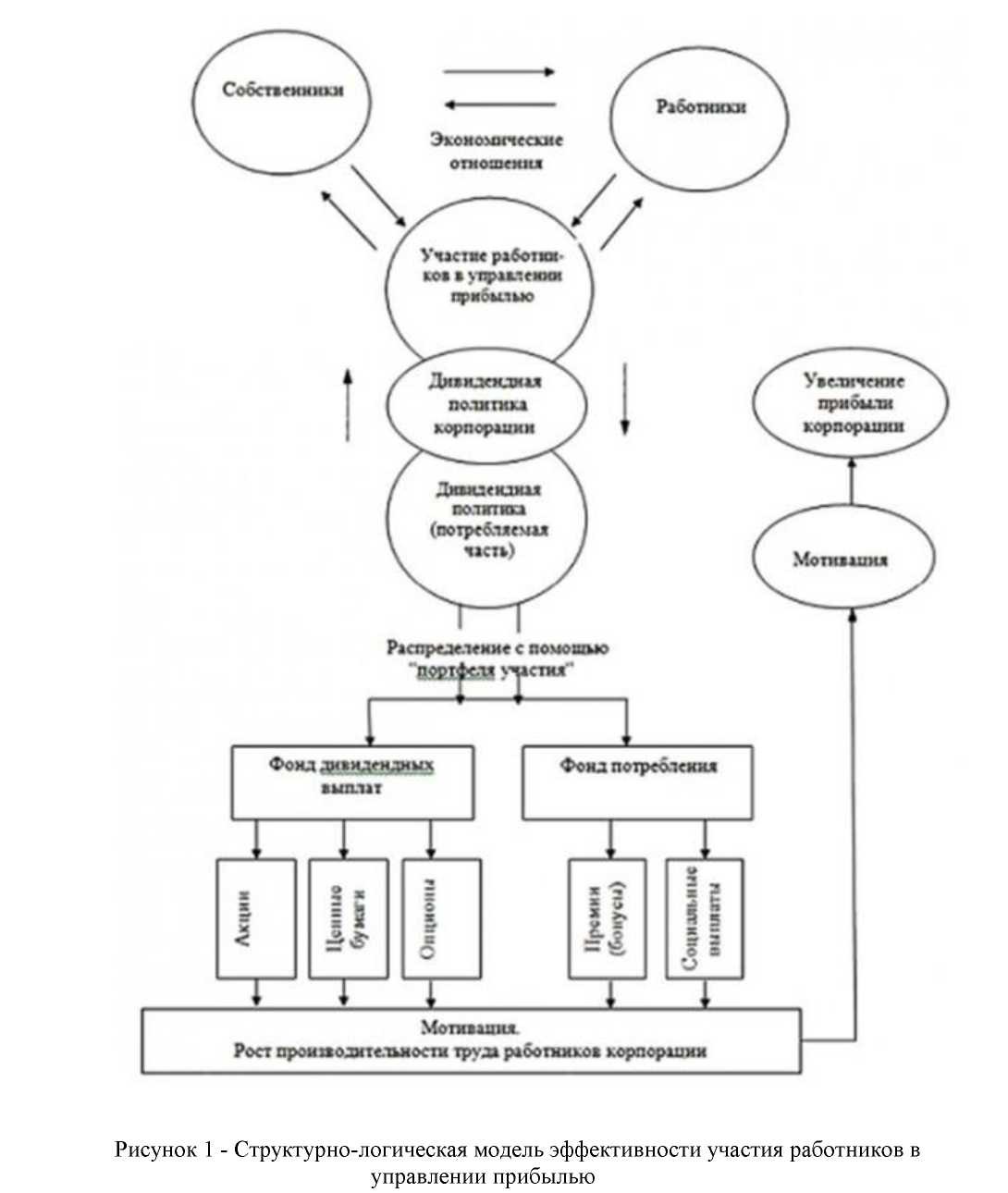

В основу структурно-логической модели эффективности участия работников в управлении прибылью (рис. 1) корпорации, положены экономические отношения, возникающие между собственниками и работниками в управлении прибылью, влияющие на финансовый результат деятельности и дивидендную доходность корпорации, предусматривающие следующую последовательность.

На первом этапе, прибыль корпорации распределяется на капитализируемую часть (инвестиции) и потребляемую часть (дивиденды корпорации).

На втором этапе, капитализируемая часть (инвестиции) превращает часть прибыли в добавочный капитал и добавочные факторы производства: средства труда, предметы труда и рабочую силу, инвестируемые в долгосрочное вложение капитала, с последующим возвратом процента от прибыли (путем выпуска акций, ценных бумаг и т.д.), в прибыль корпорации.

Потребляемая часть (дивиденды корпорации) распределяется: на фонд дивидендных выплат (акции, ценные бумаги и т.д.) и фонд потребления работников корпорации, предусматривающий дополнительное материальное стимулирование при помощи премий (бонусов) и социальных выплат. Основой такого распределения являются взаимные обязательства между собственниками и работниками и избранный тип дивидендной политики «портфель участия», которые ведут к увеличению степени мотивационного эффекта, росту производительности труда работников и увеличению прибыли корпорации.

При формировании финансовой корпоративной политики и структурно-логической модели участие работников в управлении прибылью корпорации, необходимо выбирать те формы участия работников в управлении прибылью корпорации, которые имеют наибольший мотивационный эффект в экономических отношениях между собственниками и работниками в управлении прибылью корпорации, которые влияют на финансовый результат деятельности корпорации, что приведет к увеличению дивидендной доходности, эффективности мотивации участия работников в управлении прибылью, повышению производительности труда и повлечет увеличение прибыли корпорации, в трансформируемой экономике.

Исследования эволюции форм участия работниками в управлении прибылью корпорации находят отражения в современной теории природы и особенностей участия работников в управлении прибылью корпорации. Имеют различные вариации участия работников в управлении прибылью, доли их участия по управлению прибылью в качестве собственника корпорации, в рамках которых возможно построение структурно - 155

логической модели эффективности участия работников в управлении прибылью корпорации.

Литература

- Бархатов В.И., Журавлева Г.П., Горшков А.В. и др. Экономическая теория: учебник // — М.: Финансы и статистика, 2007. — 848 с.: ил.

- Молинеус С. Проблемы корпоративного управления в России // Управление компанией — 2003 — № 5.

- Молотников А.Е. Ответственность в акционерных обществах — М.:ВолтерсКлувер, 2006 г.

- Паппэ Я.Ш., Галухина Я.С. Российский крупный бизнес: первые 15 лет. Экономические хроники 1993—2008 гг. М.: ГУ-ВШЭ, 2009.

- Росс С., Вестерфилд Р., Джордан Б. Основы корпоративных финансов. Ключ к успеху коммерческой организации — финансовое планирование и управление. — М.: Лаборатория базовых знаний, 2001.