Современное корпоративное право выдвигает на первый план проблему защиты прав и интересов собственников (акционеров, пайщиков). С начала 1990-х годов инвесторы при поддержке правительств и международных организаций (Мирового банка, Европейского банка реконструкции и развития, Международной финансовой корпорации, Организации экономического сотрудничества и развития и др.) ведут активную кампанию за разработку и внедрение правил, которые могут обеспечить защиту прав инвесторов, особенно миноритарных, от различных злоупотреблений со стороны менеджмента и крупных собственников компаний.

В 1999 году Консультативная группа бизнес-сектора по корпоративному управлению Организации экономического сотрудничества и развития (ОЭСР) сформулировала комплекс основополагающих принципов (Principles of corporate governance), которые были одобрены правительствами стран – членов ОЭСР.

Разработкой своих рекомендаций занялись и крупнейшие международные институциональные инвесторы – пенсионные и инвестиционные фонды.

Импульсом к разработке Кодексов корпоративного управления/ поведения стали проблемы в крупнейших компаниях США, Великобритании и Канады. Над кодексами работали биржи, корпорации, институциональные инвесторы, ассоциации директоров и корпоративных менеджеров, ассоциации защиты прав инвесторов. Такие кодексы представляют собой своды рекомендаций наилучшей практики корпоративного поведения, адресованные в первую очередь компаниям, акции которых котируются на биржах.

Первые Кодексы корпоративного управления – Cadbury report в Великобритании, General Motors board of directors guidelines в США и Dey report в Канаде – послужили образцами для других компаний. Некоторые из них были рекомендованы корпорациям регулирующими органами.

К концу 2002 года международные организации, объединения инвесторов, правительства различных стран и отдельные компании приняли около 90 Кодексов корпоративного управления – своды добровольно принимаемых стандартов и внутренних норм, устанавливающих и регулирующих порядок корпоративных отношений. Сейчас в большинстве рыночно развитых стран действуют кодексы, разработанные по инициативе негосударственных профессиональных объединений и широко принятые в деловом сообществе на добровольной основе. Наиболее распространенными из них являются следующие.

Австралия:

- «Корпоративная практика и этические нормы» – разработан консорциумом ряда крупнейших профессиональных объединений под руководством Австралийского института директоров;

- «Рекомендации по корпоративной практике» – разработаны Австралийской ассоциацией инвестиционных менеджеров.

Бельгия:

- «Принципы корпоративного управления» – разработаны Федерацией бельгийского бизнеса.

Великобритания:

- «Доклад Комитета по финансовым аспектам корпоративного управления – Доклад Кэдбери»;

- «Доклад Комитета по корпоративному управлению – Доклад Хэмпела», Германия;

- «Руководств» – разработано Немецкой ассоциацией по защите прав держателей ценных бумаг.

Франция:

- «О роли советов директоров в открытых акционерных обществах» – разработан Национальным советом по защите интересов бизнеса.

Япония:

- «Неотложные рекомендации по корпоративному управлению» – разработаны Японской федерацией бизнес организаций.

США:

- «Заявление по корпоративному управлению» – разработано организацией «Круглый стол бизнеса»;

- «Принципы корпоративного управления» – разработаны Калифорнийским пенсионным фондом государственных служащих;

- «Основная политика и рекомендации» – разработаны Советом институциональных инвесторов;

- Отчет комиссии НАКД по профессиональным требованиям к директорам» – разработан Национальной ассоциацией корпоративных директоров.

Содержание конкретных рекомендаций может различаться в кодексах различных стран (Таблица 1). Одни кодексы рекомендуют, чтобы документы компании содержали детальное описание критериев определения независимости директоров; другие акцентируют внимание на четком распределении мест в совете между исполнительными и независимыми директорами.

Таблица 1 – Основные различия в Кодексах корпоративного управления

|

Страны |

Независимые директора |

Разделение должностей председателя совета директоров и генерального директора |

Смена внешних аудиторов |

Частота финансовой отчетности |

Требование "соответствуй или объясняй" |

Специфические страновые особенности корпоративного управления |

|

Бразилия |

Максимальное возможное количество |

Явное предпочтение разделению |

Не определено |

Ежеквар тально (в соответствии с законом) |

Нет |

Применение МСФО, GAAP, фи- нансовых советов, сопутствующие права |

|

Франция |

По крайней мере половина совета |

Рекомендаций нет |

Регулярно для главных аудиторов |

Рекомендаций нет |

Нет |

Закон требует применения двух аудиторов |

|

Россия |

Не менее четверти совета |

Разделение функций требуется законом |

Не определено |

Ежеквар тально |

Нет |

Правление |

|

Сингапур |

Не менее трети совета |

Рекомендовано |

Не определено |

Ежеквар тально |

Да |

Предоставление информации о выплатах членам семей директоров, генеральных директоров |

|

Англия |

Большинство неисполнительных директоров |

Рекомендовано |

Периодически для главных аудиторов |

Раз в полгода |

Да |

|

|

Япония |

Не менее половины совета |

Предпочтение разделению |

Не определено |

Раз в полгода (согласно приведенным правилам) |

Да |

|

США |

Существенное большинство совета директоров |

Разделение один из трех допустимых вариантов |

Рекомендовано для аудиторских фирм |

Ежеквар тально (в соответствии с законом) |

Нет |

|

|

Не менее |

Применение |

|||||

|

одной |

МСФО, |

|||||

|

Казахстан |

трети, но не более половины числа членов совета директо- |

Рекомендовано |

Регулярно для главных аудиторов |

Ежеквар тально (в соответствии с законом) |

Нет |

осуществление ряда мероприятийв соответствии с Посланием |

|

ровобщест |

Президента |

|||||

|

ва |

народу РК |

В странах с развивающимися рынками кодексы, как правило, уделяют наибольшее внимание базовым принципам корпоративного управления (таким, например, как справедливое отношение к акционерам, раскрытие информации о собственниках компании, ее финансовых показателях, процедуре годового собрания акционеров). В рыночно развитых странах эти моменты, как правило, уже закреплены законодательно. Система, применяемая в англосаксонских странах, уделяет максимум внимания акционеру, немецкая же более ориентирована на обеспечение сбалансированности интересов акционеров и прочих сторонних заинтересованных лиц (кредиторов, работников).

Как правило, составители кодексов корпоративного управления рекомендуют уделять основное внимание следующим вопросам:

- подготовка и проведение общего собрания участников общества;

- избрание и обеспечение эффективной деятельности советов обществ (советов директоров);

- деятельность исполнительных органов обществ (правления, его руководителя, генерального директора);

- раскрытие информации о деятельности общества, а также о подготовке и проведении крупных событий (поглощение, реорганизация).

Несколько упрощая ситуацию, можно заключить, что корпоративное управление и его инструменты рассматриваются как средство, которое может или должно обеспечить компании, во-первых, эффективное, а во-вторых, бесконфликтное развитие.

При этом следует отметить, что и на Западе проблемы корпоративного управления применительно к банкам стали активно обсуждаться сравнительно недавно – только примерно с середины 1990-х годов.

Как известно, за последние 25-30 лет около 140 стран испытали локальные или системные банковские кризисы. В результате в мире возросло понимание того, что стабильное функционирование банковской системы предполагает комбинацию эффективной деятельности органов банковского надзора и повышение качества управления самими банками, включая и корпоративное управление. Не только регулирующие органы должны побуждать банки к проведению осмотрительной и взвешенной политики и поддержанию финансовой устойчивости, но и они сами в лице своих участников и руководителей должны быть внутренне «настроены» на устойчивость (а не только на рост стоимости, увеличение прибыли и дивидендов).

Прежде доминирующая роль в предупреждении неэффективного развития (в том числе связанного с чрезмерно рискованными действиями тех или иных банков) и конфликтных ситуаций, специфичных для банковского бизнеса, принадлежала государству, точнее, государственному надзору за банками. Однако в указанные годы акценты в отношении данной проблемы сместились, и все острее становилось понимание того, что никакая модель надзора не может быть эффективной без усилий самих банков, направленных на совершенствование их внутренних отношений в широком смысле слова, включая механизмы внутреннего контроля и оценки адекватности принимаемых ими на себя рисков.

С учетом указанного изменения акцентов корпоративное управление в банках можно, видимо, рассматривать и как элемент саморегулирования их рыночного поведения, и самозащиты от недобросовестных участников процессов управления в банках, а в более широком смысле – от недобросовестных участников рынка.

Для экономически развитых стран мира характерны как общие закономерности их формирования и функционирования их экономических систем, так и значительные элементы национальной специфики. Это относится и к организации в них корпоративного управления, включая корпоративное управление в банках.

Корпоративному управлению в банковских секторах разных стран присущи общие базовые принципы и формы организации, применение которых, однако, отличается особыми национальными чертами.

В современных условиях общность базовых признаков корпоративного управления в банковской сфере проявляется в определенных правовых, методических и организационных моментах.

Изучение национальных особенностей рассматриваемого явления хозяйственной жизни может быть направлено в конечном счете на выделение и характеристику получивших наибольшее распространение моделей (систем) корпоративного управления, под которыми можно понимать характерные черты или особенности корпоративного управления в разных странах или группах стран в рамках совпадения базовых характеристик такого управления.

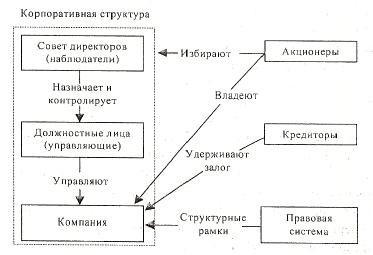

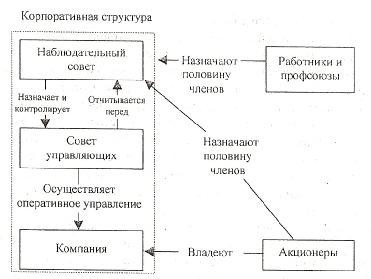

Модели корпоративного управления за рубежом представлены в таблице 2. По общим признакам конкретного проявления перечисленных элементов принято различать англо-американскую (рис. 1), германскую (рис. 2) и японскую (рис. 3) модели управления акционерными обществами.

Основными компонентами моделей корпоративного управления являются:

- состав непосредственных участников;

- круг заинтересованных сторон;

- структура акционерного капитала;

- состав и полномочия совета директоров;

- механизм взаимодействия участников акционерного общества, заинтересованных сторон;

- законодательное и нормативное обеспечение деятельности акционерных обществ;

- требования к раскрытию информации о деятельности общества и др.

Таблица 2 – Модели корпоративного управления

|

Англо-американская модель |

Германская модель |

Японская модель |

Казахстанская модель |

|

1. Область распространения |

|||

|

Германия, Ав- |

|||

|

США, Великобритания, Канада, Австралия, Новая Зеландия |

стрия, Нидерланды, Скандинавия, частично Бельгия, Фран- |

Япония |

Казахстан |

|

ция |

|||

|

2. Ключевые особенности |

|||

|

Широкое представительст- |

|||

|

во индивидуальных и неза- |

|||

|

висимых акционеров (на |

Ключевая роль |

||

|

начало 1993 г. частные ин- |

банков в пред- |

Акцент на |

|

|

весторы владели акциями |

ставительстве и |

банковский и |

Представительство |

|

корпораций на сумму 2,5 |

контроле на |

межкорпора- |

в качестве акционе- |

|

трлн. долл. против 250 млн. |

уровне всех |

тивный кон- |

ров, физических и |

|

долл. в Германии) велика |

компонентов |

троль и пред- |

юридических лиц |

|

роль рынка фиктивного ка- |

корпоративного |

ставительство |

|

|

питала; разделение инве- |

управления |

||

|

стиционных и коммерче- |

|||

|

ских банков. |

|||

|

3. Участники реализации модели |

|||

|

Акционеры Управляющие Совет директоров Большая степень разделения контроля и владения |

Банк Правление Наблюдательный совет Широкое представительство работников корпорации |

Банк Аффилированные корпоративные акционеры (члены кэйрэцу) Правление Правительство |

Акционеры Совет директоров Правление |

|

4. Структура владения акциями |

|||

|

Преобладание индивидуальных и институциональных инвесторов (в 90-е годы сдвиг в сторону увеличения последних более 50 % от объема акционерного капитала) |

Преобладание банков и корпораций (как связанных, так и не связанных). Институциональные агенты и индивидуальные инвесторы не играют важной роли |

Абсолютное преобладание аффилированнх банков и корпораций. Представительство внешних акционеров незначительно |

Наличие отечественных и иностранных инвесторов (с преобладанием последних) |

|

5. Мониторинг деятельности |

|||

|

Абсолютно |

|||

|

преобладаю- |

|||

|

Преимущественно рыноч- |

Преимущест- |

щий банков- |

|

|

ный (посредством сигналь- |

венно банков- |

ский и меж- |

Преимущественно |

|

ных функций рынка фик- |

ский, на посто- |

корпоратив- |

рыночный |

|

тивного капитала) |

янной основе |

ный, обычно |

|

|

антикризис- |

|||

|

ный |

|||

|

6. Финансирование |

|||

|

Ориентированное на контроль |

||

|

Дистанцированное (неин- |

(опосредованное, отслеженное, |

|

|

формированное, неотсле- |

информированное) на основе |

|

|

женное через рынок цен- |

контроля за принятием инвести- |

Неинформирован- |

|

ных бумаг) Преобладание |

ционных решений. Достаточная |

ное, неотслеженное |

|

внутренних источников |

представленность банковского |

|

|

финансирования |

кредитования среди источников |

|

|

финансирования |

Из данных таблицы видно, что, абстрагируясь от некоторых отличий в проявлении основных компонентов, можно выявить две принципиальные схемы корпоративного контроля, с известной мерой условности соответствующие англо американской, германской и японской моделям. Каждая из этих моделей представляет собой ответ на проблематику отношений между агентом и принципиалом, а также оценивает эффективность организации производства.

Рис. 1. Англо-американская модель корпоративного управления

Рис. 2. Германская модель корпоративного управления

Рис. 3. Японская модель корпоративного управления

В основе построения схем лежит проблема нейтрализации отрицательных последствий инсайдерского контроля – «дефакто или де-юре захват менеджерами прав контроля над предприятием и сильное представительство их интересов в процессе принятия корпоративных стратегических решений».

Следствием сосредоточения власти в руках инсайдеров является их стремление к минимизации рисков, что может вступать (и, как правило, вступает) в противоречие с целями развития компании – повышением стоимости акций, расширением и укрупнением бизнеса (особенно венчурной направленности), оптимизации структуры капитала (при сильном инсайдерском контроле доля заемных средств чрезвычайно низка).

Одним из механизмов преодоления такой ситуации является осуществление власти акционеров через инструментарий рынка корпоративного капитала. Ключевые участники данной схемы – индивидуальные инвесторы, пенсионные, страховые, паевые фонды, инвестиционные компании и др. – также нацелены на безрисковые операции. Однако, фондовый рынок оказывает сильное дисциплинирующее влияние на менеджмент корпорации: они постоянно испытывают угрозу изъятия капиталов, что обеспечивается вторичными каналами информации.

Альтернативой такому непрямому контролю со стороны собственников выступает прямое участие аутсайдеров в управлении. Так, в Японии, где более 70 % акций находится у финансовых институтов и аффилированных корпораций, постоянный мониторинг деятельности фирмы осуществляется через механизм главного банка, который является не только ее акционером, но и крупнейшим кредитором. Кроме того, банк выполняет все обеспечивающие финансовую деятельность компании функции.

Наконец, безотносительно к представленным схемам корпоративного контроля можно выделить механизм мотивации менеджеров. Наиболее распространены привязка вознаграждения менеджеров к размерам получаемой прибыли и предоставление опционов, нацеливающих инсайдеров на рост котировок акций. Очевидно, идея опционов результативна в условиях инвестирования через инструменты фондового рынка.

Представленные схемы корпоративного контроля не являются взаимоисключающими. Их сосуществование в ведущих странах мира подтверждает, что ни одна модель не обладает явными преимуществами перед другими и не является универсальной для национальных экономик. Более того, ведущие специалисты в области экономических систем переходных периодов указывают на возможность комбинации отдельных их компонентов. Критерием в данном случае является степень влияния, которое оказывает внедрение того или иного инструмента корпоративного управления на достижение экономического роста.

В англо-американской модели реализация корпоративной стратегии, включающая в себя процессы трансформации корпоративных отношений родственных компаний, часто сопровождается враждебными слияниями и поглощениями (по некоторым оценкам – 50 % всех слияний и поглощений). Подобные действия не характерны для японских корпораций: моделирование межфирменных отношений основывается на стабильных партнерских отношениях в группе.

Последние годы, по оценкам экспертов, характеризуются уменьшением доли банковских кредитов в финансировании японских компаний. Эти обстоятельства некоторые исследователи склонны трактовать как начало процесса переориентации японской экономики на англоамериканскую модель развития. В подтверждение данной мысли приводится и тот факт, что темпы роста японских компаний ниже, чем американских.

Однако, можно привести и контраргументы в поддержку жизнеспособности японо-германской модели. Так, для нее более эффективным считается контроль за инсайдерами, в частности, за менеджерами компании. Практика враждебных поглощений и противодействия им сопряжена с довольно высокими издержками, значительная часть которых и направлена на нивелирование нежелательных проявлений власти управляющих. Естественно, эти расходы несут акционеры. Установление долгосрочных партнерских отношений в банковско-промышленных труппах Японии, сопровождаемых сильным контролем со стороны головного банка, позволяет снять остроту проблемы менеджерского контроля.

Кроме того, японо-германская модель представляется более предпочтительной в плане долгосрочного развития компаний. В группе очень сильны мотивации перспективных взаимоотношений участников, тогда как решающая роль фондового рынка в англо-американской модели в первую очередь стимулирует деятельность, направленную на повышение стоимости компании, ее прибыльности в краткосрочном периоде.

Проблема ориентирования казахстанской экономики на ту или иную модель приобретает особую актуальность. Казахстан, являясь страной континентального права, в основе организационного оформления бизнеса имеет акционерные общества и общества с ограниченной ответственностью. Объектом же корпоративного управления наряду с ними выступают и другие организационно-правовые формы ведения хозяйственной деятельности.

Международный опыт формирования моделей корпоративного управления не однороден. В мире существуют, по крайней мере, три совершенно различные модели, каждая из которых имеет внешние особенности, но, главное, имеет собственную внутреннюю логику и базовые постулаты. Формирование моделей, которые представляют на сегодняшний день комбинацию деловой практики, правового обеспечения и норм корпоративной этики и культуры, происходило в течение всего XX века, а их развитие не прекращается и сейчас.

ЛИТЕРАТУРА

- Бандурин, А. В. Проблемы управления корпоративной собственностью / А.В. Бандурин, С.А. Дроздов, С.Н. Кушаков. – М.: Буковица, 2000. – 160 с.

- Ерзнкян, Б. Постсоциалистическая приватизация и корпоративное управление в свете теоремы Коуза // Вопросы экономики. – 2005. – №7. – С. 121–135.

- Ключко, В.Н. Корпоративное управление в Японии: особенности, модели и тенденции развития // Менеджмент за рубежом. – 2006. –№2. – С. 107–117.

- Ключко, В.Н. Германская модель корпоративного управления: генезис, особенности и тенденции // Менеджмент. – 2006. – №6. – С. 58–68.

- Ирадж Хаши. Законодательная база эффективного корпоративного управления: сравнительный анализ опыта ряда постсоциалистических стран [Электронный ресурс]. – [Москва], [2004]. – Режим доступа: http://www.iet.ru/ confer/

- Чойбекова А. События в Казахстане. // Вестник корпоративного управления. – 2007. № 4. – С. 13-14.

- Пороховский, А.А. Корпоративная Америка под воздействием изменений // США – Канада. – 2003. – №10. – С. 24– 35.