Лизинг в современных условиях является важным инструментом осуществления инвестиционной политики. Особенно возрастает роль лизинговых отношений в сфере агропромышленного комплекса. И, тем не менее, имеется недооценка роли лизинга как инвестиционного инструмента управления развитием экономических систем, отраслей и комплексов. Отсутствует пока единый методологический подход к понятию его сущности, что обусловливает различную трактовку этой категории.

Лизинг как форма инвестиционной поддержки обладает рядом преимуществ, по сравнению с банковским кредитом. Главные из них состоят в том, что он дает возможность приобретения средств производства при отсутствии большого начального капитала, инвестирование осуществляется не в денежной, а в вещественной форме, позволяющей предмет лизинга сразу же задействовать в производстве. Но лизинг имеет и недостатки, главный из которых более высокая цена имущества, по сравнению с ценой при прямой его покупке. Однако сравнение недостатков и преимуществ дает основание сделать вывод в пользу последних. И, тем не менее, лизинг может быть выгоден, если: предприятие не располагает необходимыми собственными средствами; имеются льготы для осуществления лизинговых операций; на свободном рынке отсутствует или имеется дефицит техники; процедура оформления лизинга проста и понятна для лизингополучателя. Особенно возрастает роль лизинга в системе антикризисного управления. Исследование сущности лизинга позволяет сделать заключение, что он обусловливает повышение инвестиционной активности и служит действенным инструментом технического перевооружения производства.

Как вид инвестиционной деятельности, лизинг стимулирует научно технический прогресс, открывает путь к новой технике и передовым технологиям производства, обеспечивает рост реального сектора экономики, создает условия для устойчивого экономического роста, дает возможность повысить качество и конкурентоспособность выпускаемой продукции. Лизинг содействует диверсификации экономики, позволит уйти от ее сырьевой ориентации и создает условия для роста перерабатывающих отраслей. Лизинг в современных условиях может стать важным рычагом активизации инновационной деятельности предприятий, расширения предпринимательства.

Лизинг как барометр чутко реагирует на изменения макроэкономических показателей в глобальной и национальной экономике. Он зависит также от состояния финансового и реального секторов экономики. Глобальный финансовый кризис повлиял на ужесточение условий кредитования предприятий реального сектора экономики и лизингового бизнеса.

В настоящее время имеются проблемы в области модернизации и обновления основных фондов, что существенным образом сказывается на конкурентоспособности отечественной продукции. Обновление основных фондов и техническое перевооружение должны стать приоритетом государственной индустриальной политики, так как повышение производительности труда напрямую зависит от состояния основных средств.

«Низкие темпы обновления основных фондов, наблюдаемые в Казахстане, и, соответственно, значительный физический износ основных фондов являются причиной низкой эффективности производства и невозможности освоения новых видов продукции. Главным инструментом государственной поддержки в сфере обновления основных фондов станет система лизинга по льготной процентной ставке. В этих целях необходима разработка соответствующих бюджетных программ, предусматривающих предоставление лизинговых услуг по обновлению основных фондов и техническому перевооружению через институты развития по приоритетным направлениям на основе проведенного анализа» (2).

Одним из инструментов, который выправит ситуацию с обновлением основного капитала в лучшую сторону, является финансовый лизинг.

Современный лизинг есть продукт и категория развитой рыночной экономики. Он возник на основе эволюции и тесной интеграции арендных, торговых и кредитных отношений. Возникнув и распространяясь сначала в развитых индустриальных странах, где сложились высокая культура, технологии и традиции ведения бизнеса (предпринимательства), он далее со значительными трудностями внедряется в развивающихся странах, и, в последнюю очередь, в группе стран с переходной (транзитной) экономикой.

Активное распространение лизинговых операций во все большем числе стран дало возможность изучить общие тенденции в развитии лизинга, которые прослеживаются, начиная с новых, только что возникающих рынков, и заканчивая более зрелыми формами развития отрасли.

В зависимости от финансово экономических условий и уровня развития конкретного региона (страны), лизинговая индустрия будет характеризоваться определенными признаками. В каждой стране лизинговый бизнес будет находиться в какой-то собственной, уникальной точке развития. Однако, по мнению экспертов, очевидны и общие универсальные признаки и течение развития. Иными словами, лизинг в любой стране проходит через довольно четкие стадии, которые наиболее полно прослеживаются при развитии этой отрасли в развивающихся странах.

Первая стадия связана с преимущественно финансовой арендой (финансовым лизингом). Лизинг на данном этапе является достаточно новым финансовым инструментом, и конкуренция на данном рынке практически отсутствует. Конечной целью лизингополучателя является приобретение оборудования в собственность, поэтому он обычно выкупает предмет лизинга в конце срока аренды (выкуп осуществляется в результате полного погашения задолженности по лизинговым платежам). Срок договора лизинга совпадает или приближен к срокам амортизации основных средств. Соответственно, оборудование в конце сделки либо автоматически переходит в собственность лизингополучателя, либо выкупается по номинальной стоимости.

Основной целью использования лизингового механизма, с точки зрения лизингополучателя, является получение финансовой помощи (в виде отсрочки платежей). Очень часто данная форма используется с целью оптимизации налоговых льгот, которая связана, прежде всего, с ускоренной амортизацией, а также с тем, что лизинговые платежи, в отличие от процентов за кредит, полностью относятся на себестоимость. С другой стороны, на первоначальной стадии развития лизинговой индустрии государством могут быть предусмотрены и другие льготы и преференции, не действующие при других формах финансирования инвестиций. Хотя следует отметить и тот факт, что на данном этапе развития, как правило, существуют определенные недостатки в бухгалтерском и налоговом сопровождении лизинговых операций.

Второй этап становления лизинговой индустрии характеризуется более жесткой конкуренцией среди операторов данного рынка. И хотя основным остается попрежнему финансовый лизинг, условия лизинговых соглашений становятся дифференцированными. Это объясняется с одной стороны, ужесточением конкуренции на рынке лизинговых услуг, а с другой, расширением круга лизингополучателей и спектра лизингуемого имущества.

Дифференциация, прежде всего, касается структуры лизинговых платежей, которые зачастую подстраиваются под денежный поток лизингополучателя, а также под динамику остаточной стоимости лизингового имущества. Вариации последней используются для минимизации расходов лизингополучателя и еще более отдаляют лизинг от традиционно обеспеченного кредита. По мере дальнейшего развития более широкое применение находят все новые формы лизинговых соглашений, такие, например, как возобновляемый лизинг или «левередж-лизинг», которые используются дочерними лизинговыми компаниями, созданными производственными структурами для активизации продаж.

Третья стадия характеризуется активным развитием оперативного лизинга, срок которого намного меньше физического срока службы оборудования. Стимулирующими факторами, обусловливающими применение новых форм лизинга, служат, во-первых, дальнейшее усиление конкуренции, связанной со все большим числом активно действующих лизинговых компаний; во-вторых, более совершенное законодательство, которое на данном этапе уже не столько препятствует, сколько способствует развитию новых видов лизинга. Для обеспечения перехода лизинговой индустрии на данную стадию одним из решающих факторов является наличие достаточно развитого вторичного рынка оборудования.

Это связано с тем, что именно на этом этапе у лизингодателя возникает реальный риск, связанный с остаточной стоимостью активов, поскольку у лизинговых компаний могут возникать проблемы с реализацией лизингового имущества по окончании срока оперативной аренды (лизинга). Для минимизации данного риска лизингодателям придется также более профессионально управлять собственными активами, что связано, в свою очередь, с наличием у последних уже достаточно большого опыта работы в данной области.

На четвертом этапе ужесточение конкуренции между субъектами лизингового бизнеса приводит к появлению новых видов услуг, таких как секьюритизация, венчурный лизинг, проектное финансирование.

На последней стадии развития лизинговой индустрии происходит насыщение рынка лизинговых услуг, так как основные усилия лизинговых компаний направляются на оптимизацию и сокращение оперативных расходов.

При этом исследования показывают, что стремительное развитие лизинга наиболее характерно для стран с благоприятными экономическими условиями и развитой нормативно-правовой базой.

В целом формирование современного лизинга – это многоэтапный и многостадийный, динамичный экономический процесс, протекающий во времени и пространстве.

Лизинг как сложный продукт не умещается в рамках узких, однозначных толкований. Исходя из анализа существующих в литературе точек зрения, позиций, мы предлагаем интерпретировать современный лизинг одновременно как: 1) экономический процесс; 2) вид договора (или комплекс договорных отношений); 3) вид деятельности (бизнеса, предпринимательства); 4) отрасль экономики (лизинговая индустрия); 5) отрасль знаний и науки.

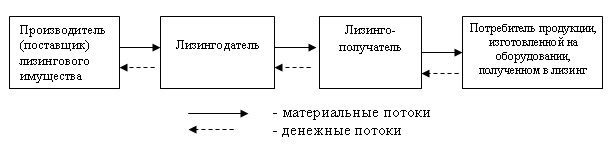

Лизинг как экономический процесс имеет свои этапы и последовательность осуществления. Процесс лизинговых отношений, на наш взгляд, включает в себя процессы маркетинговых исследований на рынке средств труда, реализуемых поставщиками, а также на рынке товаров и услуг, реализуемых лизингополучателями, логистические процессы в ходе доведения средств труда от продавцов до потребителей (транспортировка и хранение лизингового имущества, управление материальными, денежными и информационными потоками) и оказание дополнительных услуг, связанных с консультированием, монтажом и наладкой, техническим обслуживанием и ремонтом и т.д. в процессе использования (потребления) имущества.

Лизинговый процесс связан с процессом воспроизводства и обновления основных фондов (основного капитала), с инвестиционным процессом. Схематически он представлен на рисунке 1.

Рисунок 1 Схема движения материальных и денежных потоков в лизинговом инвестиционном процессе

В настоящее время операторы казахстанского лизингового рынка рассматривают несколько вариантов расширения источников финансирования. Первым из них является прямое привлечение кредитных средств международных финансовых институтов развития.

Между тем, помимо прямого кредитования со стороны международных финансовых институтов, операторы рынка должны предусмотреть возможность привлечения и другого источника финансирования лизинговых операций государственных бюджетных средств.

В этой связи именно государственные бюджетные средства могли бы оказать существенную поддержку отечественному рынку лизинга. Тем более, что сегодня правительство с банками второго уровня достаточно активно решает вопрос государственного фондирования тех же самых строительных компаний.

Казахстан стал первой страной в СНГ, принявшей законодательство для развития исламского финансирования. Это дает возможность для открытия в стране исламских банков, исламских инвестиционных фондов, а также для выпуска исламских ценных бумаг. В первую очередь, внедрение в Казахстане исламского финансирования расширяет спектр финансовых услуг. Кроме того, это является инструментом привлечения в Казахстан инвестиционного капитала и крупных мировых участников исламской финансовой индустрии. Исламское финансирование рассматривается нами как альтернативный традиционный источник финансирования лизинговых операций.

Специфика лизинговой деятельности в последние годы в связи с развитием рынка выдвигает на первый план риск принятия необоснованного решения о заключении сделки, поэтому управление рисками становится важным инструментом в рамках стратегического развития компаний. К сожалению, стандартизированные и унифицированные подходы к оценке и управлению рисками лизинговых компаний отсутствуют, поэтому компаниям приходится самостоятельно разрабатывать такие системы, что является весьма трудоемким процессом. Методы минимизации риска, часто применяемые на практике лизинговыми компаниями (авансовые платежи, залоги, другие обеспечительные меры, страхование), не решают проблемы комплексного управления ими, а ведут к удорожанию сделки, перекладыванию ответственности с одного участника лизинговых отношений на другого, а также к так называемому порочному кругу риска.

Экономическая сущность лизинга в течение длительного периода времени остается спорной. Содержание и роль его в теории и практике трактуется по-разному, и зачастую противоречиво. Ряд российских авторов выдвигали идею о двойственной природе лизинга, другие, являясь сторонниками расширительной его трактовки, обосновывали точку зрения о тройственной природе лизинга. Некоторые экономисты считали лизинг экономической категорией, а другие относили его к экономико правовой категории.

Таким образом, лизинг является экономической категорией и видом инвестиционной деятельности, расширяющей, развивающей производственный потенциал предприятий и производительный капитал страны.

ЛИТЕРАТУРА

- Лизинг. Принципы и формы – М.: ООО фирма «Благовест-В», 2009 г.

- Макеева В.Г. Лизинг: учебное пособие –М., 2007

- Источники финансирования лизинговых операций в Казахстане. // «Аль Пари». – 2010. №3. – с. 85-92.

- Лизинг в Казахстане: периоды и этапы становления и развития // Вестник Академии труда и социальных отношений Федерации профсоюзов Украины – 2009. №5. – с. 96-101.