Необходимым элементом стимулирования предпринимательской инициативы граждан, содействия самозанятости безработных является их финансово – кредитная поддержка, особенно важная в условиях низкого уровня сбережений населения. Как показывает мировая практика, одним из наиболее эффективных инструментов здесь выступает микрофинансирование.

Микрофинансирование сегодня – это всемирное явление. Этим видом деятельности занимаются финансовые организации на всех континентах. Сложно установить точно, где родилась эта форма финансирования. В экономической литературе можно найти несколько фактов происхождения этого вида деятельности. Чтобы понять, что это такое, и в особенности – что такое микрокредитование, исследуем вкратце зарождение идеи микрофинансирования.

В начале 50-х годов для развития частного предпринимательства многие государственные программы стали включать такие проекты поддержки развития предпринимательства, как программы субсидирования процентных ставок и предоставление субсидируемых займов целевым общественным группам за счет средств государственных бюджетов и пожертвований различных фондов. Однако опыт показал, что такие программы редко оканчивались успешно. Банки, предоставлявшие субсидированные займы и субсидированные процентные ставки, страдали от отсутствия дисциплины в оплате процентов и возврате заемных средств, а также испытывали трудности в проверке платежеспособности заемщиков.

Основываясь на изучении опыта микрокредитования Латинской Америки, Африки, Азии и Северной Америки, можно сказать, что именно микрокредитование с момента своего появления в 70-е и 80-е годы превратилось в стратегию экономического развития. Программы микрокредитования проводились в рамках стратегии, направленной на снижения уровня бедности в очень бедных странах, или в рамках оказания помощи в обеспечении самозанятости и поддержании секторов экономики вне банковской системы за счет предоставления основных финансовых услуг самым бедным слоям населения. В таких более развитых странах, как Соединенные Штаты, микрокредитование охватывает более узкие рыночные ниши в рамках стратегии, направленной на снижение уровня бедности или на создание коммерческих предприятий.

В 70-х годах Мухаммед Юнус, профессор экономики из Южной Азии, разработал свой проект финансирования малообеспеченных слоев населения, в соответствии с которым начал предоставлять в займы небольшие суммы собственных денег физическим лицам, при условии, что эти деньги будут потрачены не на потребительские нужды, а вложены в небольшое дело, например, куплю-продажу чего-либо. Таким образом, те небольшие средства, которые он предоставлял, возвращались ему назад полностью и с процентами. Этот опыт подтолкнул его к созданию общественной организации, которая стала называться «Грамин Банк», первый микрофинансовый банк, который и сегодня кредитует миллионы людей.

В 80-х и 90-х годах прошлого столетия этому процессу особенно внимания стало уделяться экономистами, теоретиками и практиками, для создания методологий и технологий, применяемым в сфере микрофинансирования. Эти методы и технологии адаптировались к потребностям именно малообеспеченных слов населения и к потребностям населения со средним достатком. Таким образом, в конце 90-х годов микрофинансирование начало играть важнейшую роль как эффективный инструмент для снижения уровня бедности в мире.

В 2011 году в Казахстане была разработана и внедрена государственная Программа занятости 2020 с применением механизма микрокредитованиякак средства стимулирования самозанятости, развития предпринимательства на селе, а также расширения доступа к финансовым услугам социально уязвимых слоев населения, в том числе в сельской местности, путем развития сети микрофинансовых организаций. Главными задачами реализации государственной Программы занятости 2020 являлось:

- Вовлечение самозанятых, безработных и малообеспеченного населения в активные программы занятости;

- Развитие кадрового потенциала для реализации Государственной программы по форсированному индустриальноинновационному развитию Республики Казахстан на 2010 – 2014 годы (далее – ГПФИИР);

- Совершенствование системы оказания адресной социальной помощи.

Одним из механизмов, направленных на достижение поставленных задач, явилось микрокредитования, поскольку, по мнению разработчиков Программы, микрокредитование заполняет определенный дефицит финансовых средств на стимулирование экономического развития и стабилизацию в сфере общественного благосостоя-

Именно эти причины определили актуальность разработки государственной Программы занятости 2020, в первую очередь, направленной на обучение, трудоустройство, содействие в открытии и расширении собственного дела по месту жительства, а в случае отсутствия таких возможностей, содействие добровольному переезду из населенных пунктов с низким экономическим потенциалом в населенные пункты с высоким экономическим потенциалом и центры экономического роста с целью расширения доступности продуктивной занятости.

В целях финансового обеспечения мероприятий, предусмотренных Программой, в зависимости от численности самозанятого, безработного населения определяются лимиты финансирования для каждой из областей, города республиканского значения, столицы.

Следует отметить, что микрокредитование как мера государственной поддержки предусмотрено во втором направлении, «Содействие предпринимательству на селе», с целью повышения экономической активности граждан через организацию и развитие своего дела.

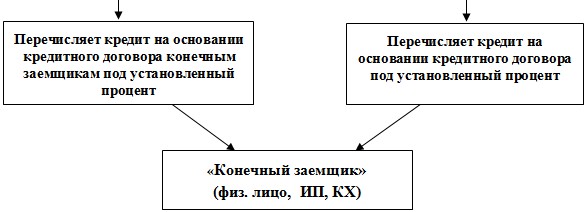

В данном направлении Программы принимают участие сельские предприниматели и лица из числа самостоятельно занятого, безработного и малообеспеченного населения, желающие и имеющие возможность организовать собственное дело. Приоритетное право участия предоставляется женщинам желающим организовать собственное дело на селе. Кредит предоставляется на возвратной основе при предоставлении залога для микрокредитных организаций или гарантий всех участников кредитных товариществ или третьих лиц, финансовое состояние которых удовлетворяет требованиям.

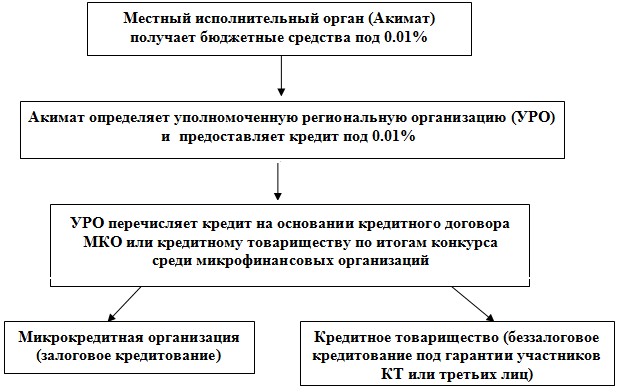

Подробно порядок и условия участия граждан, а также порядок организации микрокредитования предусмотрен в утвержденных Постановлением Правительства №816 от 18.07.2011 года «Правилах организации и финансирования государственной поддержки развития предпринимательства в рамках второго направления Программы занятости 2020». На рис. 1 представлена технология микрокредитования, заложенная в основу реализации 2-го направления Программы занятости 2020 «Содействие развитию предпринимательства на селе».

Рис.1. Схема микрокредитования участников государственной Программы «Занятость-2020»

Особо следует остановиться на механизме беззалогового микрокредитования кредитных товариществ, которые в последующем должны предоставлять кредиты конечным заемщикам. Кредитное товарищество, согласно Закона Республики Казахстан от 28 марта 2003 года № 400-II «О кредитных товариществах», это юридическое лицо, созданное физическими и (или) юридическими лицами для удовлетворения потребностей его участников в кредитах и других финансовых, в том числе банковских, услугах путем аккумулирования их денег и за счет других источников, не запрещенных законодательством Республики

Казахстан. Таким образом, участие кредитных товариществ как микрофинансовых институтов в рамках реализации государственной программы Занятости-2020 в кредитовании своих учредителей направлено на привлечение бюджетных ресурсов и последующее их распределение среди конечных заемщиков участников Программы.

При разработке Программы учитывалось, что целевой аудиторией микрокредитования являются малообеспеченные слои населения. Обычно это люди с невысоким доходом или не имеющие доступа к традиционным финансовым организациям, таким как коммерческие банки, поскольку они не соответствуют требованиям таких организаций. Одна из главных причин это отсутствие у конечного заемщика залогового обеспечения, поручительства, кредитной истории, возможная негативная кредитная история, отсутствие опыта в бизнесе и т.д. Поэтому была предпринята попытка совместить существующие законодательные основы микрокредитования с международным опытом, где основным принципом выдачи кредита являлся принцип солидарной ответственности. В соответствии с Законом Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» участниками товарищества с ограниченной ответственностью (ТОО) являются его учредители, а также лица, получившие право на долю в имуществе товарищества после его создания. Кредитное товарищество как ТОО, а также его участники имеют установленные законом и уставом права и обязанности. Учредители товарищества с ограниченной ответственностью несут солидарную ответственность по обязательствам, связанным с созданием товарищества.

Таким образом, возникла тенденция того, что кредитные товарищества, существующие или вновь созданные, будут принимать в состав учредителей потенциальных участников Программы и в соответствии с Уставом и правилами кредитования осуществлять свою деятельность по принципу солидарного кредитования и солидарной ответственности. При этом, солидарное кредитование имеет свои достоинства и риски.

В действительности «Грамин Банк» первым разработал систему кредитования солидарных групп, которая позволила малообеспеченным лицам, даже не имеющим залога, получать кредиты. Банк «Грамин» был основан Юнусом в 1976 г. и преследовал двуединую задачу предоставить финансовые услуги для бедных женщин и беднейших семей с тем, чтобы помочь им побороть бедность через организацию доходного дела. Пятеро или шестеро заёмщиков составляют группу, чтобы оказывать поддержку друг другу и получить заём. Если один член группы не может выплатить заём, вся группа принимает на себя ответственность по поиску решения проблемы.

Давление группы является основной гарантией возврата займа. К тому же, финансовый и социальный аспекты создают групповую динамику, способствующую возврату займов. В то же время, МФО может получить большое количество клиентов, сокращая при этом риск невозврата, благодаря процессу отбора, проводимому самой группой. Члены группы принадлежат к одному сообществу и понимают, чем рискует каждый, если группа не может выплатить заём. Поскольку недисциплинированный плательщик может оказать негативное влияние на всю группу, отбор проводится очень тщательно.

Негативный эффект формулы групповых займов был изучен на примере сельскохозяйственного кредитования в Гвинее, где кредитование основывается на создании солидарных групп размером от пяти до десяти человек. Клиенты принимали принципы солидарной ответственности, однако ставили под сомнение метод формирования групп. Клиенты предпочитали создавать либо менее крупные группы (традиционная семейная солидарность), либо, напротив, группы гораздо большего размера (традиционная деревенская солидарность). Они также предложили дополнить солидарную ответственность другими видами гарантий, которые могут различаться в зависимости от клиентуры.

Согласно исследованиям, проводимых CGAP, программы микрокредитования имеют больший успех, если ими управляют профессиональные организации, располагающие ресурсами, необходимыми для долгосрочного использования.

Были сделаны следующие выводы, чтобы микрокредитование было качественным, микрофинансовые организации должны следовать следующим принципам:

- Постоянство на долгосрочной постоянной основе предоставлять финансовые услуги;

- Масштабность расширять географически сферу деятельности;

- Глубина области действия не ограничиваться лишь предоставлением займов субъектам малого и среднего предпринимательства, но и предоставлять потребительские займы различным слоям населения;

- Самоокупаемость покрывать операционные и финансовые расходы;

- Рентабельность добиваться высокой производительности при уменьшении затрат.

Кроме того, микрокредитование, которое используется как экономическая стратегия, дает наиболее эффективные результаты в странах, экономическое положение которых характеризуется следующими пятью факторами:

- Структурные преобразования или постоянно сохраняющиеся негативные условия функционирования экономики, которые приводят к снижению уровня заработной платы, росту безработицы и большой доле "работающих бедняков".

- Ограниченные возможности по обеспечению занятости из-за закрытия или отсутствия крупных предприятий или отраслей, которые являются основным источником занятости на местном уровне.

- Этнический характер предпринимательской деятельности и большой процент населения, заинтересованного в самозанятости и предпринимательстве.

- Экономические возможности, не ограниченные серьезными барьерами для проникновения на рынок, для которого необходим небольшой стартовый капитал.

- Значительные противоречия в сфере кредитования между потребностями в финансировании и наличием собственных ресурсов (таких, как сбережения) или кредитов из официальных источников (таких, как банковские ссуды).

Учитывая опыт зарубежных стран, показателем успеха технологии кредитования, должен быть не только рост общественного благосостояния, но и ее рентабельность и эффективность. В связи с этим, важным аспектом является необходимость повышения конкурентоспособности микрокредитного сектора Казахстана посредством формирования условий его функционирования, повышение его устойчивости, расширение охвата малого предпринимательства и населения финансовыми услугами.

Сегодня Казахстан уделяет большое внимание социальным проблемам общества, активно разрабатывает новые методики и технологии справедливого распределения производимых ресурсов и повышения уровня благосостояния каждого члена общества. Таким образом, можно с уверенностью заявить, что технология микрокредитования, заложенная в основу реализации государственной Программы занятости 2020, используется как важное средство в борьбе с бедностью и играет важную роль в становлении новых предпринимателей и дальнейшем развитии частного сектора.

ЛИТЕРАТУРА

- Государственная Программа занятости 2020, утвержденная Постановлением Правительства №316 от 31.03 2011 года.

- Постановление Правительства РК от 18 июля 2011 года № 816 «Об утверждении Правил организации и финансирования государственной поддержки развития предпринимательства лицам, участвующим в активных мерах содействия занятости»

- Закон РК от 28 марта 2003 года № 400-II «О кредитных товариществах».

- Методическое пособие «Организация деятельности микрофинансовых организаций». Ростов-на-Дону, 2011