Аннотация

В данной статье уточнена экономическая основа социального страхования, рассмотрены организационно-правовые формы социального страхования фактически применяемые за рубежом и в Казахстане.

В статье представлена схема, отражающая процесс осуществления социального страхования, рассмотрены применяемые обязательные и добровольные формы социального страхования.

ВВЕДЕНИЕ

Создавая необходимые финансовые резервы для макроэкономической стабилизации, страхование способствует восстановлению и развитию производительных сил, сокращает непредвиденные расходы государства, снижает действие инфляционного фактора, оптимизирует соотношение спроса и предложения товаров и услуг. Процесс становления социального страхования в Казахстане связан с глубокими социально-экономическими реформами. Создание сети страховых компаний явилось необходимым условием формирования новой экономической, социальной, информационно-аналитической сферы, подверженной различным видам рисков. C развитием рыночного хозяйства социально-экономическая защита членов общества, в том числе и страховая защита, приобретает особую значимость.

Социальное страхование - есть механизм реализации социальной политики государства, основа организации социальной защиты населения. Социальное страхование представляет систему материального обеспечения граждан на случай утраты трудоспособности, старости, а также охраны здоровья, которое имеет своим объектом всё население в целом или отдельные социальные группы, выделенные по критериям наличия социальных рисков. Разнообразие предоставляемых страховых услуг различными страховыми компаниями влияет на взаимоотношения хозяйствующих субъектов и населения между собой и с государством, что обуславливает потребность в регулировании возникающих финансовых отношений. В складывающейся практике управления социальным страхованием ещё слабо учитывается международный опыт защиты населения, субъектов хозяйствования, собственников.

ПРАКТИЧЕСКАЯ (ЭКСПЕРИМЕНТАЛЬНАЯ) ЧАСТЬ

Экономическую основу социального страхования составляют страховые отношения, условия которых являются всеобщими в рамках государства и носят строго обязательный характер. В законах дается определение системы социального страхования, понимаемого как «часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по не зависящим от них обстоятельствам» [1].

Определение достаточно четкое и емкое, закладывающее в основу всей системы механизм страховых отношений, но недостаточно корректное относительно понимания социальных рисков и используемых финансовых механизмов. Практика социального страхования ушла гораздо дальше традиционных методологических положений.

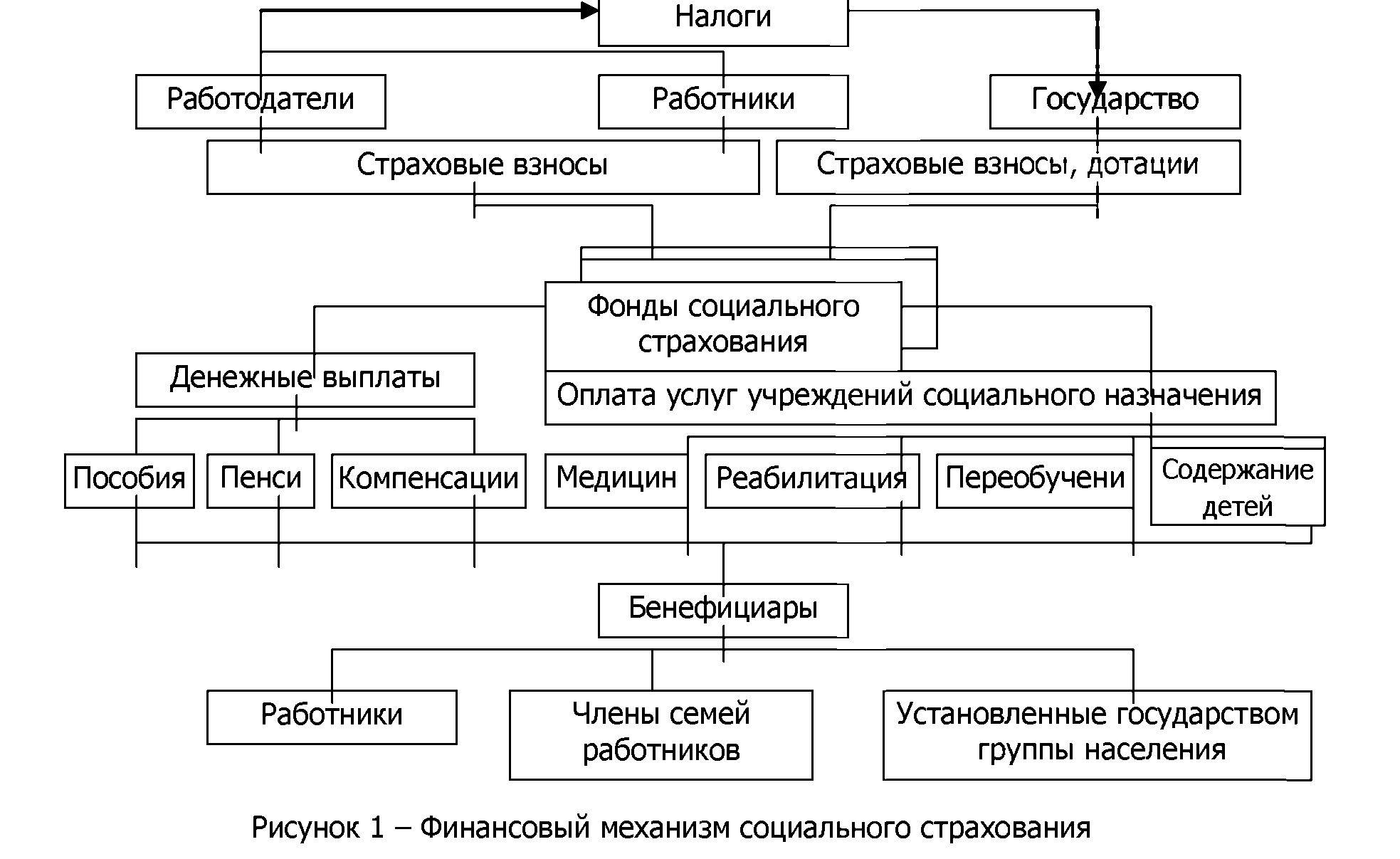

На рисунке 1 представлена схема, отражающая процесс осуществления социального страхования с точки зрения его финансового механизма. Финансовый механизм социального страхования - это порядок и условия формирования и использования средств социального страхования на установленные государством цели социальной защиты населения. Его основными составляющими являются: страховые взносы, фонды социального страхования и социальные выплаты.

Социальное страхование занимает ведущее место в системе защиты населения. На его долю в развитых странах приходится 60-70% всех расходов, приходящихся на социальную защиту и 15-25% ВВП. В Казахстане доля обязательного социального страхования, осуществляемого через внебюджетные фонды, составляет около 45% затрат на социальную защиту и 8% ВВП [2]. Это обусловлено тем, что обязательное социальное страхование охватывает все население (обязательное медицинское страхование) или большие по численности категории граждан.

В ответах на этот вопрос имеются разные подходы. Одни авторы определяют социальное страхование как специальный механизм реализации социальной политики государства. Другие считают его формой проведения страхования, связанной с управлением макроэкономическими, социальными и демографическими рисками. Хотя нет оснований отрицать принадлежность указанных свойств (черт) социальному страхованию, но они все- таки не выражают сущность этого понятия. Это требование заключается в том, чтобы отразить в определении данного понятия те сущностные черты и связи с другими понятиями, которые выделяют это понятие из всех других, без которых этого понятия нет, а само понятие применимо для всех или абсолютного большинства явлений, событий или субъектов общественных отношений либо объектов материального мира, отражаемых этой научной категорией.

Наряду с этим требованием к определению рассматриваемого понятия, необходимо иметь в виду значительную общность (при наличии определенных различий) целей и основного содержания, природы рисков социального и коммерческого добровольного личного страхования, которые выявлены в процессе исследования нами этих рисков. В отношении требования к определению понятия той или иной научной категории, а также достоинства и неточности в рассмотренных подходах к толкованию социального страхования, можно предложить следующее его определение. Социальное страхование представляет собой совокупность регулируемых законодательством и договорами страхования отношений между гражданами - застрахованными лицами (выгодоприобретателями), страхователями (физическими и юридическими лицами, хозяйствующими субъектами) и страховщиками (государственными организациями, коммерческими страховыми компаниями, обществами взаимного страхования) по поводу страховой защиты имущественных интересов застрахованных лиц (выгодоприобретателей), сохранения, восстановления или улучшения их материального и социального положения, которые могут ухудшаться в связи с наступлением определенных законом и / или договором страхования событий (страховых случаев) за счет фондов денежных средств, формируемых страховщиками из уплачиваемых страхователями страховых взносов (страховых премий) [3]. Данное определение понятия социального страхования устраняет отмечавшиеся в других его трактовках неточности и сужение сферы фактического возникновения и реализации социально-страховых отношений.

Чтобы установить, какие организационно-правовые формы социального страхования фактически применяются за рубежом и в Казахстане, необходимо определить вначале, что следует понимать под предметами, объектами и принципами этого вида страхования. Целью социального страхования являются защита имущественных интересов, сохранение, восстановление или улучшение социального положения и/или материального уровня и качества жизни граждан, снижающихся в результате страховых случаев как проявившихся (реализовавшихся) в действительности социальных рисков. При этом предметами социального страхования на условиях, определяемых законами и/или договорами страхования, являются социальное положение, материальный уровень и качество жизни граждан, в сохранении, восстановлении или улучшении которых при возможном наступлении страховых случаев они заинтересованы.

Современный казахстанский рынок страхования жизни находится лишь на этапе зарождения. Основными причинами такого его состояния являются низкий уровень платежеспособности населения, низкая страховая культура, недоверие к финансовым институтам, и к страховщикам в частности, недостаточный уровень капитализации страховых компаний, несовершенство законодательной базы, особенно в части налогового законодательства, ненадлежащий контроль за компаниями со стороны государства, недостаточно развитая инфраструктура страхового рынка и низкий уровень развития рынков вложений.

Социальное страхование представляет собой совокупность регулируемых законодательством и договорами страхования отношений между гражданами - застрахованными лицами (выгодоприобретателями), страхователями (физическими и юридическими лицами, хозяйствующими субъектами) и страховщиками (государственными организациями, коммерческими страховыми компаниями, обществами взаимного страхования) по поводу страховой защиты имущественных интересов застрахованных лиц (выгодоприобретателей), сохранения, восстановления или улучшения их материального и социального положения, которые могут ухудшаться в связи с наступлением определенных законом и / или договором страхования событий (страховых случаев) за счет фондов денежных средств, формируемых страховщиками из уплачиваемых страхователями страховых взносов (страховых премий). Данное определение понятия социального страхования устраняет отмечавшиеся в других его трактовках неточности и сужение сферы фактического возникновения и реализации социально-страховых отношений.

ЗАКЛЮЧЕНИЕ

Исследование теоретических и практических вопросов социального страхования, его предметов, объектов, принципов и организационно-правовых форм позволяет сделать следующие основные выводы:

- Социальное страхование представляет собой не механизм или систему правовых, экономических и организационных мер, установленных законом и направленных на компенсацию или минимизацию последствий изменения материального и/или социального положения граждан вследствие страхового случая, а совокупность определенных общественных отношений (предлагаемое нами определение понятия «социальное страхование» представлено выше).

- При определении понятия предмета социального страхования следует исходить из того, на что воздействуют социальные риски применительно к положению и интересам гражданина (граждан), которые имеют для него (для них) важное жизненное значение.

- Социальное страхование осуществляется в обязательной и добровольной формах. Обязательное социальное страхование включает две организационноправовые формы:

- централизованно организованную, осуществляемую и контролируемую государством форму;

- децентрализованную форму обязательного социального страхования, организуемую и осуществляемую в соответствии с законами указанными в них в качестве страхователей лицами.

Добровольное социальное страхование состоит из:

- корпоративно-коллективной формы социального (личного) страхования;

- индивидуальной формы социального(личного)страхования,

- Указанные организационно-правовые формы социального страхования имеют общие свойства (элементы): цель страхования; значительная часть принципов социального страхования; страховые случаи, причиняющие вред жизни, здоровью и/или имуществу застрахованных лиц, их социальному положению, материальному уровню и качеству жизни; объекты социального страхования и гарантированность их страховой защиты.

Список литературы:

- Агеев Ш.Р., Васильев Н.М., Катырин С.Н. Страхование: теория, практика и зарубежный опыт.- M.: Экспертное бюро, 2008.-С. 274

- Социальное страхование как политическая и экономическая сигнатура глобализации: новая интерпретация международных отношений.-M.: Издательский дом «Академия», 2012.-360 с.

- Грищенко Н.Б. Основы страховой деятельности.-M.: Финансы и статистика, 2006. С. 310