Аннотация

Объект: Ипотечное кредитование и строительная отрасль РК. Предмет исследования: выявление особенностей ипотечного кредитования и его влияния на развитие строительной отрасли в период пандемии. Цель исследования — установление рисков ипотечного кредитования на основе проведенного анализа и выявленных тенденций строительной отрасли в периоды до начала пандемии и после.

Методы: В исследовании были использованы экономико-статистический метод, рассчитаны относительные показатели, применен анализ, дедукция и метод визуализации данных исследования.

Результаты: Жилищное строительство — единственная отрасль, которая в период пандемии пострадала меньше всего. Сохраненные объемы развития строительной отрасли способствовали наряду с другими факторами значительному росту ипотечного кредитования. Следует отметить, что, несмотря на реализованные карантинные меры, увеличивалось количество безработных. В работе проведен литературный обзор актуальных исследований по данной проблематике, рассмотрены причины быстрого роста отрасли в период пандемии, исследована динамика показателей, определены риски возникновения ипотечного пузыря.

Выводы: Инвестиции в строительство увеличиваются с каждым годом, предложение на рынке растет, спрос на недвижимость не падает. Проанализировав индексы реальных доходов, цен в строительстве, а также средней стоимости 1 кв м нового жилья, можно прийти к выводу, что рост цен на недвижимость вызван искусственно, рынок подстроился под высокие цены. Параллельно развитию строительного бизнеса и ипотечных программ наблюдается значительное снижение уровня платежеспособности населения, вследствие снижения темпов экономического роста национальной экономики на фоне введенных карантинных мер, что может привести к образованию «ипотечного пузыря».

Глобальная пандемия короновируса оказала негативное влияние на отдельные специфические аспекты функционирования экономики: на сферу услуг (высокая зависимость от потребителей), на сферу торговли (карантинные меры), нефте-газовый сектор экономики (падение цены на нефть, вахтовый метод работы).

Несмотря на все негативные последствия пандемии, строительная отрасль не только сохранила динамичность и положительную динамику роста, но и приумножила свои показатели, став основой экономической активности Казахстана в 2020 году. Объем введённого в эксплуатацию жилья вырос на 16,8%, инвестиции — на 33,6%, в целом, рост в отрасли — на 11,2%. (Официальный информационный ресурс Премьер-министра Республики Казахстан, 2021).

Применение качественных методов исследования, позволивших уточнить отдельные аспекты развития ипотечного кредитования и строительной отрасли в Казахстане, способствовало выдвижению следующих гипотез. Во-первых, высокий уровень развития строительной сферы в период пандемии может привести к образованию «ипотечного пузыря». Во-вторых, банковское кредитование выступает единственным фактором, стимулирующим развитие жилищного строительства, вне зависимости от того, имеют ли место кризисные тенденции в экономике или нет. В-третьих, чувствительность ипотечного кредитования внешним макроэкономическим факторам развития экономики усиливается в условиях глобального воздействия и требует государственного регулирования.

Литературный обзор

Изучение ряда исследований, раскрывающих проблемы жилищных займов, позволило выделить работу на тему «The features of mortgage lending in Russia in the context of the COVID-19 pan- demic», авторов G.A.Shalamov, N.A. Ageeva, K.E.Shokhonova , I.A.Savchenko (Шаламов Г.А. и др., 2021). В ней подчеркивается, что одна из отраслей, которая наименьше всего пострадала от введения карантинных мер, является строительная, в связи с появлением новых ипотечных программ банков. По мнению авторов, благодаря ипотечному кредитованию, удалось избежать более масштабных последствий коронокризиса. Это и другие исследования (Кэмпбелл Ж, 2006; Баджо И. и др., 2015; Штефен А. и др., 2020) показали значимость и актуальность возможных сценариев по дальнейшему развитию ипотечных программ, поскольку быстрый рост может привести к образованию «ипотечного пузыря». Авторами было выдвинуто предположение о потенциальных ипотечных рисках на основе анализа роста безработицы и объема выданных кредитов. Следует отметить, что полученные в работе выводы были аргументированы и доказаны путем расчетов отдельных показателей (рассчитаны темп прироста, абсолютный прирост; проведен анализ данных). Однако, в разных работах исследуется разный временной лаг. Так, в работе Г.А. Шаламова, Н.А. Агеевой, К.Е. Шохоновой, Л.А. Савченко (Шаламов Г.А. и др., 2021) все данные представлены лишь за 6 месяцев 2020 года (с января по июнь), что ставит вопросы относительно релевантности аргументов. Изучение публикаций позволило обозначить основу гипотезы для данного исследования: влияния роста безработицы на повышение просроченной задолженности по ипотечному льготному кредитованию. В тоже время, вызывает сомнение утверждение авторов относительно того, что в условиях пандемии только государственные ипотечные программы способствовали развитию строительной отрасли. В этой связи, в нашем исследовании поставлена задача рассмотреть и другие причины, по которым строительную область не затронул кризис.

В статье Рыбак С. «Mortgage and mortgage lending as a tool for financial recovery of the modern Russian economy» (Рыбак С., 2021) приходит к следующему выводу: в условиях роста цен на недвижимость (особенно в центральной части России) и нисходящей динамики реальных доходов граждан, развитие системы ипотечного кредитования становится одной из приоритетных задач социальной сферы страны. Не менее важной, и беспокоящей тенденцией является то, что 3% россиян берут потребительские ссуды, а затем используют их для первоначального платежа по ипотеке. Данное исследование помогает увидеть аналогичные проблемы в Казахстане.

Методология исследования основана на применении экономико-статистических методов позволивших на основе, рассчитанных относительных показателях: интенсивности и динамики, проведенных индексного анализа и анализа временных рядов, выработать аргументированные выводы, проверяющие состоятельность выдвинутых гипотез. Применение методов сравнения и дедукции способствовали получению сопоставимых релевантных выводов относительно взаимосвязи и взаимного влияния ипотечного кредитования и жилищного строительства. Использование методов визуализации данных позволили получить более углубленные выводы и обратить внимание на закономерности в развитии отдельных показателей жилищного строительства до и в период пандемии.

Результаты и обсуждение

Испытания глобальной пандемией показали, жилищное строительство – единственный сектор экономики, на котором влияние коронокризиса, на первый взгляд, было несущественным. Это объясняется, прежде всего тем, что данная отрасль не зависела от экспорта, все стройматериалы производятся в стране, поставка сырья постоянна. В большинстве своем строительные компании за последние десять лет обеспечили полный жизненный цикл своего производства. Стабильное развитие отрасли в этот сложный период способствовало тому, что банки, занимающиеся ипотечным кредитованием, особо не пострадали от пандемии в данном секторе услуг. Ситуация в Казахстане показала: чем больше строительство, тем больше объем выданных жилищных кредитов. Кроме того, весомой поддержкой для таких банков стало решение Правительства страны о допуске пенсионных вкладчиков к своим накоплениям и возможность использования для первоначального взно- са/рефинансирования/погашения по жилищным займам. Хотелось бы подчеркнуть, что ипотечные программы льготного кредитования активно развивались в период и до пандемии.

В рамках данного исследования, такие показатели, как: ввод в эксплуатацию жилых зданий, индекс цен в строительстве*, объем выполненных строительных работ (услуг), объем кредитов на строительство и приобретения жилья, инвестиции в жилищное строительство, были взяты за основу для проведения оценки динамики развития строительной отрасли (табл. 1).

Таблица 1. Показатели строительной отрасли Казахстана

|

Годы/ показатели |

Ввод в эксплуатацию жилых зданий, тыс. кв.м |

Индекс цен в строит., в % к декабрю пред. года |

Объем выпол. строит. работ (услуг), млрд тенге |

Объем кредитов на строит. и приобр. жилья, млрд тг |

Инвестиции в жилищное строит., млрд тг |

|

2014 |

7516 |

104,4 |

2667 |

992 |

613 |

|

2015 |

8940 |

102,8 |

2896 |

1030 |

719 |

|

2016 |

10512 |

104,7 |

3258 |

1087 |

830 |

|

2017 |

11168 |

105 |

3509 |

1214 |

980 |

|

2018 |

12521 |

103,9 |

3862 |

1426 |

1162 |

|

2019 |

13134 |

101,6 |

4431 |

1882 |

1423 |

|

2020 |

15329 |

99,7 |

4934 |

2490 |

1968 |

|

Тр(баз) 2020 г. |

203,95 |

95,50 |

184,99 |

251,01 |

321,04 |

|

Тр(цеп) 2020 г. |

116,71 |

98,13 |

111,34 |

132,31 |

138,30 |

|

Примечание. Составлено авторами на основе (Бюро национальной статистики Республики Казахстан, 2021; Национальный банк Республики Казахстан, 2021; Ассоциация финансистов Казахстана , 2021). |

|||||

Для того, чтобы проанализировать качественно данный динамический ряд, в работе использован расчет темпов роста: базисный (Тр(баз)) и цепной (Тр(цеп)) [10] [11] . Расчеты показали: объём кредитов на строительство и приобретение жилья растёт более пяти лет подряд, причём за 2020 год был отмечен рост сразу на 32% к концу декабря 2020 года.

С 2014 года по 2020 год отрасль развивалась очень динамично, за 6 лет ввод в эксплуатацию жилых зданий увеличился и его прирост составил 103,95%, прирост объема выполненных строительных работ (услуг) – 84,99%, объема кредитов на строительство и приобретение жилья – 151,01%, инвестиций в жилищное строительство – 221,04 (табл. 2).

Как можно заметить, цена 1 кв.м нового жилья растет из года в год, но цены в строительстве либо меняются несущественно, либо даже падают, аналогично с реальными денежными доходами. Данный диссонанс в развитии позволяет сделать предположение, что рост цен на недвижимость вызван искусственно, рыночные механизмы не работают, рынок (маркетологи от строительства) подстроился под высокие цены, а точнее наблюдаются отдельные признаки ценового сговора. Резкие динамичные изменения наблюдаются в 2015г и в 2020г, когда в противовес снижению индексов реальных денежных доходов населения и цен в строительстве, растет индекс средней стоимости 1 кв м. нового жилья (табл. 3).

Таблица 2. Изменение цен в строительстве и уровня реальных денежных доходов

|

Годы/ показатели |

Индекс реальных денежных доходов, в % к предыдущему году |

Тренд |

Индекс цен в строительстве (в % к декабрю пред году) |

Тренд |

Индекс средней стоимости 1 кв.м нового жилья (в % к предгоду) |

Средняя стоимость 1 кв.м нового жилья, тг |

Тренд |

|

2010 |

106,3 |

103,6 |

95,4 |

143 903 |

|||

|

2011 |

108,7 |

105,4 |

107,1 |

154 123 |

|||

|

2012 |

107,5 |

104,6 |

112,1 |

172 770 |

|||

|

2013 |

102,9 |

103,3 |

109,5 |

189 124 |

|||

|

2014 |

103,4 |

104,4 |

114,0 |

215 531 |

|||

|

2015 |

101,4 |

102,8 |

119,5 |

257 644 |

|||

|

2016 |

99,3 |

104,7 |

96,0 |

247 364 |

|||

|

2017 |

101,8 |

105 |

102,4 |

253 242 |

|||

|

2018 |

105 |

103,9 |

105,4 |

266 863 |

|||

|

2019 |

106,4 |

101,6 |

110,0 |

293 518 |

|||

|

2020 |

103,3 |

99,7 |

104,8 |

307 600 |

|||

|

Примечание. Рассчитано авторами на основе (Бюро национальной статистики Республики Казахстан, 2021; Ассоциация финансистов Казахстана, 2021.) |

|||||||

Таблица 3. Расчет относительного показателя интенсивности финансирования в жилищное строительство

|

Го- ды/показ атели |

Ввод в эксплуатацию жилых зданий, тыс. кв.м |

Финансиро-вание в жилищное строит., млрд. тг |

Относительный показатель интенсивности ОПИ, тг/ кв.м |

Тр(баз) |

Тр(цеп) |

∆ОПИ |

|

2014 |

7516 |

1605 |

213544,4 |

100 |

- |

- |

|

2015 |

8940 |

1749 |

195637,6 |

91,6 |

91,6 |

-17906,9 |

|

2016 |

10512 |

1917 |

182363 |

85,4 |

93,2 |

-13274,6 |

|

2017 |

11168 |

2194 |

196454,2 |

92 |

107,7 |

14091,14 |

|

2018 |

12521 |

2588 |

206692,8 |

96,8 |

105,2 |

10238,6 |

|

2019 |

13134 |

3305 |

251637 |

117,8 |

121,74 |

44944,22 |

|

2020 |

15329 |

4458 |

290821,3 |

136,2 |

115,57 |

39184,35 |

|

Примечание. Рассчитано авторами на основе (Бюро национальной статистики Республики Казахстан, 2021). |

||||||

Рассчитав относительный показатель интенсивности, можно прийти к выводу, что в 2020 году на 1 кв. метр привлечено 290,8 тыс. тенге. Данный показатель свидетельствует, насколько увеличивается объем вложенных денег на количество введенных жилых зданий и характеризует интенсивность динамики вкладываемых средств (прямых инвестиций и объемов кредитования). Последние 4 года инвестиции на 1 км. метр стабильно растут, с 2016 по 2020 гг. инвестиции в жилищное строительство на 1 кв. метр выросли в 1,36 раза.

С другой стороны, по данному показателю можно оценить уровень удорожания стоимости финансирования жилищного строительства. Так, если до 2017г данный показатель снижался, и для инвесторов (а также заемщиков), финансирующих жилищное строительство, вложения в данный сектор были эффективны, то после 2017 г. для введения 1кв метра жилых зданий инвесторам ( а также заемщикам) приходится вкладывать в среднем на 15% больше. Следует отметить, что в 2019 г. (начало пандемии) инвестиции подорожали для инвесторов более чем в 4 раза (44944/10238). В тоже время, это свидетельствует и о том, что сохранение темпов развития для строительной отрасли далось непросто – на каждый 1 кв.метр уже в 2020г пришлось вложить в 1,4 раза больше средств чем в 2018г. И в этом процессе значительный вклад внесен банковским ипотечным кредитованием. Наряду с этим может быть поднят вопрос и о том, почему несмотря на рост объемов финансирования жилищного строительства относительный показатель интенсивности растет вместо того, чтобы снижаться. В дополнение к этому, проведенное сопоставление данных таблиц 2 и 3 даёт еще более противоречивые выводы, которые в общей совокупности полученных аргументов указывают на перегрев в данном секторе экономики (рис. 1).

Так, динамика данных, представленных на рисунке 1 показывает, что только в 2018г наблюдается соответствие индексов цен в строительстве, средней стоимости 1кв м нового жилья и относительной интенсивности финансирования жилищного строительства. На фоне относительно стабильного индекса цен в строительстве до пандемии – в коридоре 3-5%, и даже некоторого снижения в период пандемии – 0,3-1%, резонансно выглядит изменение индекса средней стоимости 1 кв.м нового жилья – 2014, 2015, 2019 годы. Удорожание стоимости финансирования в жилищное строительстве на фоне отрицательной динамики индекса цен в строительстве и относительно невысокого изменения индекса стоимости жилья в 2020г вызывает обеспокоенность относительно перегрева сектора жилищного строительства. Все это отражается и на динамике развития ипотечного кредитования, что на фоне снижающихся темпов экономического развития может ухудшить платежеспособность населения и повысить ипотечные риски.

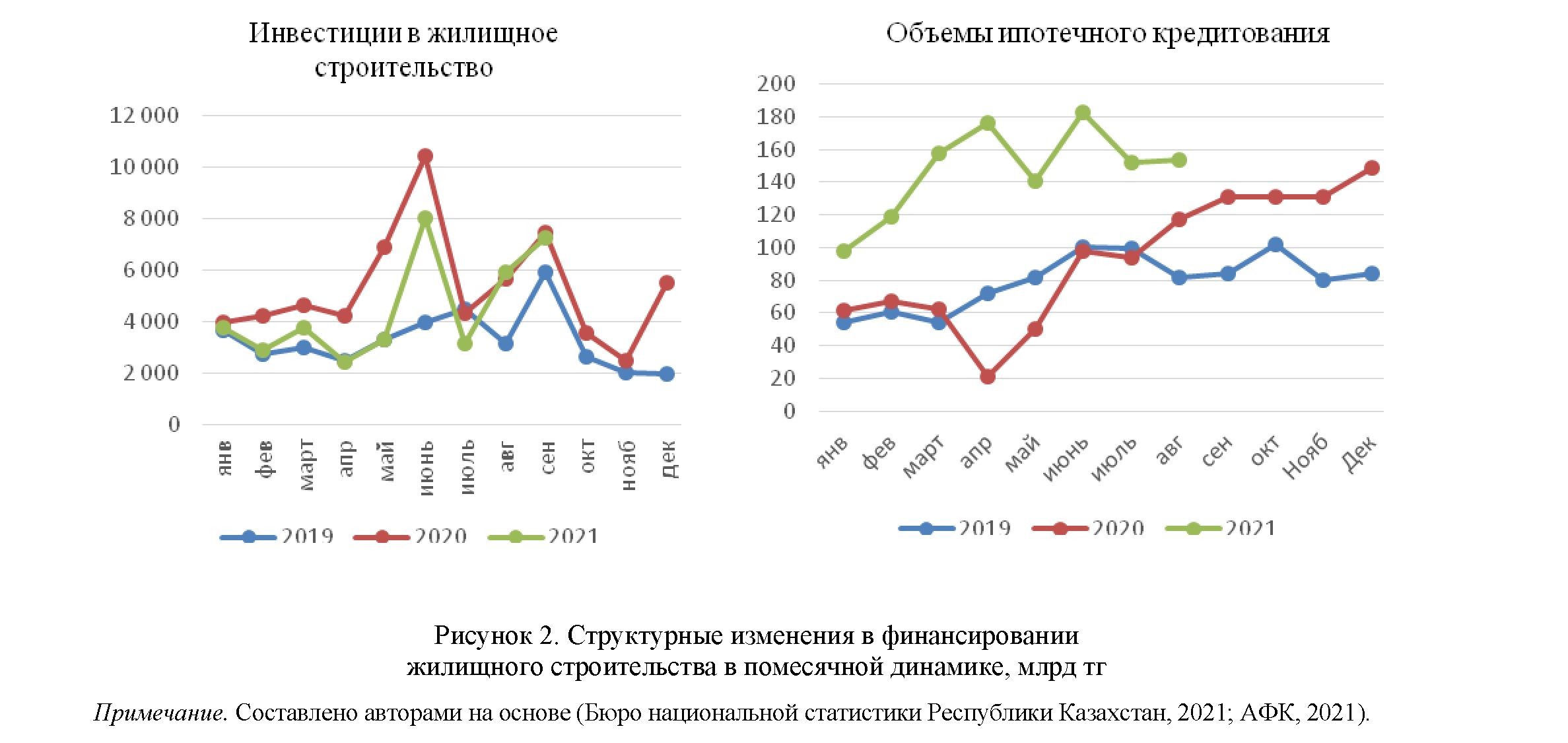

Для получения более глубинных выводов влияния глобальной пандемии на развитие жилищного строительства были проанализированы данные с помесячным временным лагом (табл. 4).

|

Пери од |

Янв. |

Фев. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Нояб. |

Дек. |

|

2019 |

3 634 |

2 725 |

3 010 |

2 449 |

3 317 |

3 988 |

4 477 |

3 119 |

5 906 |

2 621 |

1 992 |

1 983 |

|

2020 |

3 945 |

4 219 |

4 643 |

4 200 |

6 893 |

10471 |

4 336 |

5 645 |

7 443 |

3 554 |

2 478 |

5 519 |

|

2021 |

3 784 |

2 871 |

3 781 |

2 437 |

3 298 |

8 058 |

3 160 |

5 909 |

7 278 |

|||

|

в % к соответствующему месяцу предыдущего года |

||||||||||||

|

2019 |

132,0 |

176,2 |

87,9 |

124,2 |

99,6 |

76,1 |

197,0 |

92,3 |

136,3 |

130,1 |

118,3 |

331,9 |

|

2020 |

106,1 |

151,3 |

151,1 |

166,8 |

200,4 |

252,5 |

94,9 |

177,1 |

122,9 |

132,4 |

119,6 |

264,1 |

|

2021 |

66,6 |

66,6 |

79,5 |

56,6 |

46,4 |

74,2 |

69,9 |

100,7 |

95,6 |

|||

|

в % к предыдущему месяцу текущего года |

||||||||||||

|

2019 |

615,6 |

74,9 |

110,4 |

81,2 |

135,5 |

120,0 |

111,4 |

69,4 |

186,1 |

44,4 |

75,9 |

99,5 |

|

2020 |

198,5 |

106,3 |

110,2 |

90,2 |

162,5 |

152,1 |

41,7 |

129,2 |

131,5 |

47,7 |

69,1 |

221,6 |

|

2021 |

68,5 |

75,9 |

131,2 |

64,1 |

134,4 |

243,6 |

39,1 |

186,2 |

124,3 |

|||

|

Примечание. Составлено авторами на основе (Бюро национальной статистики Республики Казахстан, 2021; АФК, 2021). |

||||||||||||

Таблица 4. Инвестиции в жилищное строительство (по месяцам), млрд тг

Желтым цветом в таблице выделены резкие перепады между значениями. В январе-декабре 2020г. на строительство жилья было направлено 1968 млрд. тенге, что на 33,6% больше, чем в 2019г. В январе–декабре 2020г. было введено в эксплуатацию 15328,6 тыс. кв. м. общей площади жилых зданий.

Прослеживается следующая закономерность: рост и пик инвестиций во II или III квартале, в IV- ом значительный спад в связи с сезонностью строительных работ. Так, в апреле 2020 года наблюдается спад, что можно объяснить некоторой неопределенностью рынка, замедление многих экономи-

ческих процессов и механизмов. Далее пик привлеченных инвестиций приходится на май и июнь: прирост по сравнению с соответствующим месяцем предыдущего года составляет в мае - 100,4%, в июне - 152,5%. Данные тенденции выступают в пользу предположения о том, что строительная отрасль наименее всего пострадала от короновируса.

В декабре 2020 г. наблюдается рост инвестиций на 121,6% по сравнению с ноябрем 2020 г. (отмечено красным цветом), так как в декабре стало известно о законопроекте, позволяющем гражданам досрочно снимать пенсионные накопления. Согласно данным Первого кредитного бюро, за 7 месяцев (с февраля по август 2021 г. включительно) из ЕНПФ на счета получателей для улучшения жилищных условий было переведено 1,76 трлн тенге, что соразмерно объему выданных ипотечных кредитов практически за целый 2019 год (1,89 трлн тенге).

Чтобы точнее оценить влияние ипотечного кредитования, как внешнего фактора, на развитие строительной отрасли, были изучены данные по объему выданных ипотечных кредитов за последние три года (табл. 5).

Представленные данные свидетельствуют о том, что в декабре 2020 года было выдано максимальное количество ипотечных кредитов за 2019 и 2020 гг., на 76,4% больше, чем в декабре 2019 г. данные тенденции продолжались и в 2021 г. (рис. 2).

Сопоставление помесячных показателей объемов финансирования жилищного строительства в разрезе инвестиций и объемов ипотечного кредитования показало, что данные показатели имеют разную динамику. Если объемы ипотечного кредитования в течение года растут в относительно стабильной динамике (исключением стал только апрель 2020г), то инвестиции в жилищное строительство могли демонстрировать даже противоположную ипотечному кредитованию динамику (например, снижение в октябре -декабре 2019г против роста в этот же период по ипотечным займам). Все это свидетельствует о том, что основные причины нарастания перегрева в секторе жилищного строительства заложены в самом строительстве, нежели в банковском кредитовании. Аналогичные выводы, были получены исследователями в разные периоды, но единые по содержанию: при изучении вопро-

сов ипотеки, влияние строительной отрасли на ипотеку, может быть не связано с банковским кредитованием (Парса А., 2008; Сканлон К. и др., 2011; Хванг С. и др., 2013). Однако для подтверждения или опровержения данной гипотезы, необходимы еще более глубинные исследования. Понятно одно, все эти риски будут усиливать внутренние риски ипотечного кредитования.

На фоне роста объема ипотечных займов и развития строительной сферы, в период пандемии, введения карантинных ограничительных мер многие казахстанцы столкнулись с финансовыми трудностями, были лишены работы и доходов. Например, весной пособие по потере дохода получили 4,6 миллиона казахстанцев - половина всего трудоспособного населения страны (9,240 миллиона человек), летом (в августе) - более 2 миллионов человек (Центр развития трудовых ресурсов, 2021). Учитывая, что данное пособие выплачивалось только гражданам, не имеющим доход (отсутствовали пенсионные отчисления), риск неплатежеспособности получил свой новый импульс именно в период пандемии.

Самым сложным периодом для населения с невысоким уровнем дохода оказался период с апреля по июль 2020 г. По данным Минтруда РК, в апреле 2020 г. без работы остались 4,2 миллиона человек, затем после снятия ограничений, в мае — 1,145 млн чел. В июне были прошло определенное послабление режима карантина, что было оценено в 735 тысяч безработных, в июле – практически 1,0 млн человек (Центр развития трудовых ресурсов, 2021). Отмеченные тенденции по росту безработицы могут свидетельствовать о растущих рисках по нарастанию ипотечного пузыря. Это может спровоцировать системные риски в развитии национальной экономики, а поскольку строительная отрасль для экономики нашей страны является системообразующим сектором, данные риски могут распространиться и на другие сектора экономики.

Известно, что занятость населения обеспечивает формирование около 67% доходов населения Казахстана (Официальный информационный ресурс Премьер-министра Республики Казахстан, 2021). Снижение темпов экономического развития, усиление кризисных тенденций, и как следствие, банкротство бизнеса и потеря рабочих мест, провоцируют ухудшение социально-экономического положения граждан, рост класса неплатежеспособных заемщиков.

Проведенное исследование показало, строительная отрасль в сегменте жилищного строительства демонстрирует стабильную динамику роста как до пандемии, так и в ее период. На данную динамику повлияли как относительно стабильные инвестиции в жилищное строительство, так и меры государственной поддержки в форме льготных программ ипотечного кредитования и Программы допуска пенсионных вкладчиков к своим накоплениям и возможность использования для первоначального взноса/рефинансирования/погашения по жилищным займам. Представленные в исследовании расчеты показали обоснованность перспективности прогнозов, сделанных как в научных публикациях других исследователей, так и нашей гипотезы: высокий уровень развития строительной сферы в период пандемии может привести к образованию «ипотечного пузыря». Расчеты показали, что банковское кредитование выступает одним из основных факторов, стимулирующих развитие жилищного строительства, вне зависимости от того, имеют ли место кризисные тенденции в экономике или нет. В виду емкости данной научной работы, проверка достоверности третьей гипотезы поставлена в качестве задач последующих исследований. Однако в данной работе приведены аргументы, относительно чувствительности ипотечного кредитования внешним макроэкономическим факторам развития экономики, которая усиливается в условиях глобального воздействия и требует государственного регулирования.

- Список литературы

- Bajo E. Out of Sight, Out of Mind: Financial Illiteracy, Inattention, and Sluggish Mortgage Refinancing / E. Bajo, M. Barbi. — 2015. DOI: 10.2139/ssrn.2531366

- Campbell J. Household finance / J. Campbell // The Journal of Finance. — 2006. — Vol. 56, No. 4. — P. 1553–1604.

- Monetary and Banking Statistics. — 2021. Retrieved from https://nationalbank.kz/ru/page/denezhno-kreditnaya- statistika)

- Hwang S. Dynamic analysis of the effects of mortgage-lending policies in a real estate market / S. Hwang, M. Park, H.S. Lee // Mathematical and Computer Modelling. — 2013. — 57(9–10). — P. 2106–2120. DOI:

- 10.1016/j.mcm.2011.06.023

- Parsa A. Housing Finance and Mortgage Markets in The Czech Republic, Hungary, Poland, Slovakia and Slovenia / A. Parsa, M.A. Mulazadeh. — 2008. Retrieved from https://onlinelibrary.wiley.com/

- doi/10.1002/9781444302301.ch6/

- Rybak S. Mortgage and mortgage lending as a tool for financial recovery of the modern Russian economy / S. Rybak // XIV International Scientific and Practical Conference “State and Prospects for the Development of Agribusiness — INTERAGROMASH 2021”. — 2021. DOI: 10.1051/e3sconf/202127308109

- Scanlon K. Responding to the housing and financial crises: Mortgage lending, mortgage products and government policies / K. Scanlon, J. Lunde, C. Whitehead // International Journal of Housing Policy. — 2011. — 11(1). — P. 23– 49. DOI: 10.1080/14616718.2011.548585

- Shalamov G.A. The features of mortgage lending in Russia in the context of the COVID-19 pandemic / G.A. Shalamov, N.A. Ageeva, K.E. Shokhonova, I.A. Savchenko // IOP Conference Series: Earth and Environmental Science. — 2021. Retrieved from https://iopscience.iop.org/article/. DOI: 10.1088/1755–1315/751/1/012174

- Steffen A. Sources of Inaction in Household Finance: Evidence from the Danish Mortgage Market / A. Steffen, J.Y. Campbell, K.M. Nielsen, T. Ramadorai. — 2020. DOI: 10.2139/ssrn.2463575/

- Ассоциация финансистов Казахстана. Обзор ипотечного рынка от Ассоциации финансистов Казахстана. — 2021. [Электронный ресурс]. — Режим доступа: https://afk.kz/2021/07/Mortgage_Market_5M2021.pdf

- Бюро национальной статистики. Динамика основных социально-экономических показателей. — 2021.

- [Электронный ресурс]. — Режим доступа: https://stat.gov.kz/for_users/dynamic

- Информационно-правовая система нормативно-правовых актов Республики Казахстан Адилет. «Об утверждении Методики построения индексов цен в строительстве» Приказ Председателя Комитета по статистике Министерства национальной экономики Республики Казахстан от 14 декабря 2016 года № 315. — 2016. [Электронный ресурс]. — Режим доступа: https://adilet.zan.kz/rus/docs/V1600014694/history

- Официальный информационный ресурс Премьер-министра РК. Жилищное строительство Казахстана в 2020 году: тенденции и особенности. — 2021. [Электронный ресурс]. — Режим доступа:

- https://primeminister.kz/ru/news/reviews/zhilishchnoe-stroitelstvo-kazahstana-v-2020-godu-tendencii-i- osobennosti-81131)

- Официальный информационный ресурс Премьер-министра РК. Социальная выплата за период ЧП по итогам 2020 года назначена более 4,6 млн человек. — 2021. [Электронный ресурс]. — Режим доступа:

- (https://www.primeminister.kz/ru/news/reviews/socialnaya-vyplata-za-period-chp-po-itogam-2020-goda- naznachena-bolee-46-mln-chelovek-1013450

- Первое кредитное бюро. Аналитический дайджест «ИПОТЕКА: больше, старше, длиннее», Аналитический центр ПКБ. — 2021. [Электронный ресурс]. — Режим доступа: https://www.1cb.kz/analitics

- Центр развития трудовых ресурсов. Годовой отчет по рынку труда «Государство и занятость: меры поддержки». — 2021. [Электронный ресурс]. — Режим доступа: https://enbek.kz/ru