В настоящее время значительная доля рыночной стоимости фирм прямо не связана с их текущей прибылью. Увеличивающийся разрыв между этими показателями обусловлен ростом значимости нематериальных активов, под которыми понимается все, что не относится к балансовой стоимости предприятия. Часто под «нематериальными активами» подразумевают то, чем мы не управляем. Изрядная доля этой нематериальной составляющей рыночной стоимости обусловлена качеством управления. Финансовые результаты зачастую отражают то, что есть, а не то, что будет. Поэтому инвесторы ищут индикаторы, которые позволили бы прогнозировать успех в будущем.

Нематериальные активы, как и другие составные части капитала предприятия, должны обеспечивать ему получение дохода. Поэтому одной из задач менеджмента фирмы является оценка состояния интеллектуальных ресурсов и эффективности их использования [1].

Категория интеллектуального капитала возникла в результате стремления к более полному учету основных факторов, участвующих в производстве наряду с физическим капиталом, землей и трудом.

Как только интеллектуальный капитал становится в одном ряду с другими факторами производства, возникает проблема его оценки, учета и переноса стоимости на стоимость производства продукции (услуг).

С точки зрения возможностей пообъектного учета интеллектуальный капитал тождествен понятию нематериальных активов. К ним относится стоимость имущественных прав, лицензий, патентов, товарных знаков и торговых марок, программных продуктов, используемых предприятием. Будучи включенной в баланс, стоимость нематериальных активов увеличивает общую стоимость капитала предприятия.

Однако данное «учетное» понимание нематериальных активов является слишком узким. В теории интеллектуального капитала обосновывается более широкое толкование данного понятия. В его основе лежит утверждение, что именно интеллектуальный капитал является причиной расхождения между рыночной и балансовой стоимостью предприятия, поднимая рыночную стоимость над балансовой оценкой. Разница между этими величинами дает вторую, не отраженную в учете часть стоимости нематериальных активов предприятия.

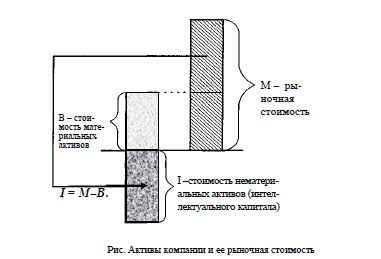

Таким образом, если мы из рыночной стоимости компании вычтем ее балансовую стоимость, то получим стоимость нематериальных активов, т.е. интеллектуальных ресурсов. Так, известный в мире информационного менеджмента и менеджмента знаний Пол Страссман пишет, что стоимость знаний компании можно представить как разницу между ее отчетными финансовыми активами и реальной рыночной стоимостью, которая равна цене акции, умноженной на число акций [2].

К.-Э.Свейби следующим образом иллюстрирует взаимоотношение стоимости материальных активов, или балансовой стоимости, компании (В), ее рыночной стоимости (М) и стоимости ее нематериальных, или интеллектуальных, активов (рис.).

Следует отметить, что нематериальные активы (intangible assets) — принципиально новый для отечественной экономической теории и практики вид имущества, с развитием рыночных отношений в Казахстане подлежащий обязательному бухгалтерскому учету [3].

Это отношение может быть представлено следующей формулой:

1 = М-В. (1)

Определяемая таким образом стоимость интеллектуальных ресурсов фирмы может достигать чрезвычайно больших размеров. Например, рыночная стоимость акций Microsoft составляла в 1997 г.

119 млрд. долларов при номинальной стоимости 13 млрд. долларов, для Intel эти цифры соответственно равнялись 120 и 21 млрд. долларов.

В современных условиях, как показывают многочисленные исследования, превосходство рыночной стоимости над балансовой — это не исключение, а, скорее, правило, характерное не только для отраслей высоких технологий. По некоторым оценкам, даже в добывающих и обрабатывающих отраслях США доля рыночной стоимости компаний, приходящаяся на физические активы, сократилась с 62 % в 1982 г. до 38 — в 1992 г.

В целом общая рыночная стоимость 500 наиболее крупных американских компаний, на долю которых приходится около 70 % рынка, составляла к концу 1995 г. порядка 4,6 триллиона долларов при стоимости их активов, равной всего лишь 1,2 триллиона долларов. Это предполагает наличие некоего неучтенного фактора, определяющего добавку в сумме 3,4 триллиона долларов. Таким фактором и является интеллектуальный капитал.

Ряд экономистов (Ю.В.Петрова и другие) считают, что к НМА не следует относить неотчуждённые или неисключительные права как лицензии на занятия определённым видом деятельности [4].

Австралийский профессор Рейман Чамберс относительно НМА предлагал не рассматривать их как активы, а списывать сразу после приобретения и не включать в отчётность компании [5].

В наши дни, когда технический прогресс развивается быстрыми темпами, физические активы способны утрачивать ценность значительно быстрее, чем в предыдущий временной период. Нематериальные же активы охватывают все аспекты экономической деятельности предприятия — от интеллектуальной собственности до выгодного лизингового контракта — и, значит, могут иметь большую ценность. Поэтому игнорирование НМА способно затемнить, исказить важную информацию о предприятии, его деятельности и подлинной стоимости имущества в случае ликвидации.

Советские экономисты считали, что нематериальные активы не являются реальной физической субстанцией и их наличие нельзя проверить и «проинвентаризировать», поэтому ставили под сомнение их наличие. Хотя многие это мнение признавали ошибочным, так как продукция фирмы с высокой репутацией пользуется большим спросом, покупатель готов даже переплачивать за эти изделия, будучи уверенным в их высоком качестве, а это, в свою очередь, приносит дополнительные доходы фирме. Следовательно, нематериальные активы способны приносить доход точно так же, как и материальные, например, готовая продукция.

До сих пор в отечественной практике понятие нематериальных активов у многих руководителей и специалистов прямо ассоциируется с неосязаемостью, абстрактностью их реальной стоимости До последнего времени в графе нематериальные активы бухгалтерских балансов большинства казахстанских предприятий значится прочерк или какие-нибудь незначительные активы Однако уже сегодня очевидно, что интеллектуальная собственность, являясь базой формирования нематериальных

активов фирмы, играет все большую роль в формировании повышения стоимости и конкурентоспособности фирмы на рынке.

Из определения НМА как объектов, приносящих доход, следует, что если объект имущественного права не является источником будущих доходов, он не должен учитываться в составе нематериальных активов. В экономической литературе к НМА относят: товарные знаки, гудвилл, ноу-хау, патенты, лицензии, организационные расходы, компьютерное программное обеспечение, права на пользование природными ресурсами, права на пользование производственной информацией и т.д.

- К.Радостовец [6] предложил классификацию нематериальных активов по их видам и функциональному назначению.

- Сатубалдин предлагает новую классификацию НМА, сгруппировав их по следующим признакам: по видам, функционнальному назначению, по характеру финансовых источников, по формам собственности, по видам экономической деятельности активов, по моменту определения стоимости [7].

Г.В. Косолапов предлагает распространение принципов ипотеки (залога) на деловые отношения организаций, приобретающих форму НМА, что, по его мнению, позволит их ввести в хозяйственный оборот, создать механизм защиты авторских прав на них [8].

Н.П.Кондраков выделяет следующие виды НМА: объекты интеллектуальной собственности, отложенные затраты, деловая репутация организации [9]. Данная классификация не позволяет проследить за динамикой изменений в составе НМА, выявить закономерности в их формировании, которые целесообразно учитывать при определении экономической эффективности предприятия.

Б.Курмангали [10] предлагает подразделить объекты НМА по следующим признакам:

- по срокам исполнения: ограниченный и неограниченный срок;

- по выполняемой функции: интеллектуальная собственность, имущественные права, капитализированные затраты;

- по форме правовой охраны.

Интерес к нематериальным активам как к комплексу важнейших ресурсов предприятия постоянно возрастает. Это связано со следующими обстоятельствами:

- усиление конкурентной борьбы за лидерство в глобальном масштабе;

- расширение сферы услуг;

- ускорение и усложнение научно-технического развития;

- менее быстрое (по сравнению с материальными ресурсами) обесценение и др.

Если цена компании иногда в десятки раз превосходит цену ее материальных активов, то это означает, что по достоинству оценены ее нематериальные активы — талант персонала, эффективность управляющих систем, менеджмента и др. Покупатель, таким образом, приобретает в основном не физические, а материальные активы.

Однако все чаще компании приобретаются именно в целях использования накопленных ими знаний и опыта. Так, в 1995 г. IBM заплатил за компанию Lotus 3,5 млрд. долл., что в 15 раз превысило номинальную стоимость компании, разработавшей программу Notes и др., суммой в 3,27 млрд. долл. Еще один пример: когда в 1997 г. компания @Home акционировалась и вынесла свои акции на фондовый рынок, они были проданы за 800 млрд. долл., тогда как реальная стоимость ее активов составляла всего 7,6 млн. долл. В этом случае практически вся стоимость компании может быть отнесена к интеллектуальному капиталу.

Введение интеллектуальной собственности в состав НМА предприятия открыло новые возможности для хозяйствующих субъектов. В связи с введением в наше законодательство понятия «нематериальные активы» появились новые нормативные акты, связанные с регулированием бухгалтерского учета и обусловленные изменением патентного законодательства, закрепившего имущественные права на результаты ИС, приходящейся на величину этих средств, и НМА бюджетных организаций. Проблема отнесения объекта учета к НМА достаточно сложна.

Сегодня на мировом рынке выигрывают лишь экономические системы, способные генерировать и удерживать интеллектуальную черту, возникающую при внедрении нововведений. Считается нормой, можно сказать, законом современной экономики, когда на долю научно-технического прогресса приходится не менее 90 % роста производства [11].

НМА могут приносить доход при их использовании. Согласно законодательству РК многим предпринимателям предоставлены льготы по корпоративному подоходному налогу в области создания и использовании НМА, а также льготы по налогам в сфере патентно-лицензионной деятельности.

Ускоренное построение современной рыночной экономики требует эффективного вовлечения в экономический оборот результатов интеллектуальной творческой деятельности, в особенности объ- ектов интеллектуальной собственности, что требует изучения механизмов их использования и оценки за юридическими и физическими лицами.

Список литературы

- Климов С.М. Интеллектуальные ресурсы организации. — СПб: — ИВЭСЭП, «Знание», 2000. — 168 с.

- Strassman P. The value of Knowledge Capital // American Programmes. — 1988. — March.

- Сатубалдин С. Учетные системы транзитной экономики. Т. 2. // Избр. науч. тр. — Алматы: Сиапаг, 2000. — 320 с.

- Петрова В.И. Системный анализ прибыли. — М.: Финансы. — 1978. — 19 с.

- Chambers R.J. Accounting Evolution and Economic Behavior. Prentice — Hall, Inc., Englewood Cliff, New Jersey, 1996.

- Кутер ММ., Алейникова М.Ю. Анализ структуры и состав нематериальных активов // Проблема бухгалтерского учета, аудита, налогообложения, перспективы развития финансовой системы: Тезисы докл. 1-й Всекубанской науч.-практ. конф. — Краснодар, 1999. — 254 с.

- Косолапов Г.В. Интеллектуальная собственность и ипотека деловых отношений. Развитие рынка жилья и ипотечного кредитования в Республике Казахстан. Сб. материалов респ. научно-практ. конф. — Алматы: Издат. дом «Строительство и архитектура», 2004. — 186 с.

- Экономика предприятия / Под ред. А.Е.Карлика, М.Л.Шухгальтера. — М.: Инфра, 2002. — С. 180-184.

- Кондраков Н.П., Краснова Л.П. Принципы бухгалтерского учета. — М.: ФБК Пресс, 1997.

10.Курмангали Б. Экспертиза и цели оценки нематериальных активов // Промышленность Казахстана. — 2001. — № 12. — С. 16-18.

Радостовец В.К. Бухгалтерский учет на предприятии. — Алматы, 2002.