Приобретение Республикой Казахстан государственной независимости и переход к рыночной экономике предопределили необходимость глобальных изменений действующего механизма хозяйствования и налоговых взаимоотношений между налогоплательщиками и бюджетом.

По сути, любые сбои в налоговой системе: растущий удельный вес недоимок по основным видам налогов, неисполнение прогноза налоговых поступлений, непрофессионализм в сфере управления, преобладание неквалифицированных руководителей на предприятиях всех уровней, отсутствие совместной деятельности финансовых менеджеров предприятий и налоговиков в целях выявления резервов прибыли и прогнозирования будущих налоговых поступлений — все это говорит о слабости управленческого инструмента.

Налог — это одно из основных понятий финансовой науки. Поэтому важно понять его природу, функции, значение для народного хозяйства. Сложность понимания природы налога обусловлена тем, что это одновременно экономическое, хозяйственное и политическое явление реальной жизни.

Казахстан первым из стран СНГ разработал и ввел прогрессивное налоговое законодательство. Налоговая реформа в Казахстане прошла несколько этапов (табл. 1).

Управление налогообложением — это важнейшая сфера научно-практических исследований и методических действий, являющихся частью общей теории и практики управления.

На предприятиях управление осуществляется финансовыми отделами, специализированными службами, в задачи которых входят: анализ финансово-хозяйственной деятельности, выработка финансовой стратегии предприятия, разработка предложений, направленных на повышение эффективности использования финансов, повышение рентабельности.

Объектом управления корпоративного налогового менеджмента является система финансовых и налоговых отношений предприятий и организаций с государством, а также внутри предприятий и организаций, возникающих в связи с исполнением предприятиями и организациями обязательств по уплате налогов и сборов.

Вне зависимости от величины организации, ее организационно-правовых форм, сферы деятельности можно сформулировать ряд важнейших целей, которые должны реализовываться корпоративным налоговым менеджментом:

1) соблюдение налогового законодательства;

2) оптимизация налоговых платежей, нахождение законных способов их оптимизации;

3) создание стабильной основы для деятельности организации.

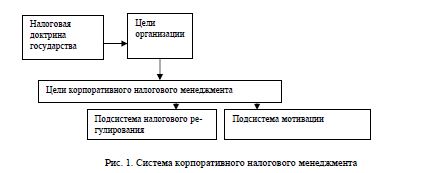

Общая структура системы корпоративного налогового менеджмента на предприятии представлена на рисунке 1.

|

Таблица 1 Основные этапы становления и развития национальной налоговой системы Казахстана

|

С учетом функций, которые должна выполнять система корпоративного налогового менеджмента, в ее составе необходимо наличие следующих подсистем:

- определяющая цели корпоративного налогового менеджмента, исходя из общей стратегии предприятия с учетом налоговой доктрины государства;

- налогового планирования и прогнозирования;

- налогового контроля и налогового аудита;

- мотивации;

- информационного обеспечения.

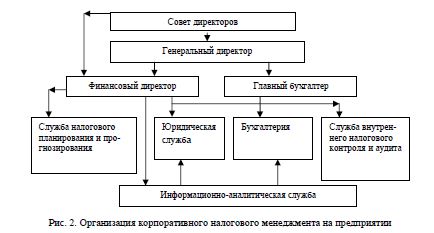

Практическая реализация важнейшей функции налогового менеджмента — налогового планирования требует наличия в системе управления налогообложением на предприятии подсистемы налогового планирования и прогнозирования.

Для реализации функций налогового планирования и прогнозирования на предприятии целесообразно создание соответствующего подразделения.

На рисунке 2 приведена примерная схема организации налогового менеджмента на предприятии.

На сегодняшний день, после преодоления нескольких этапов развития, в системе налогообложения РК ситуация немного стабилизировалась. Так, для субъектов малого бизнеса законодательством предусмотрены следующие порядки исчисления и уплаты налогов, а также представления налоговой отчетности:

- общеустановленный порядок;

- специальный налоговый режим на основе разового талона;

- специальный налоговый режим на основе патента;

- специальный налоговый режим на основе упрощенной декларации.

В целях снижения налоговой нагрузки с начала 2004 г. для индивидуальных предпринимателей и юридических лиц, применяющих специальный налоговый режим на основе упрощенной декларации, увеличен предел дохода с 1,5 млн. тенге до 2,0 млн.тенге, облагаемых у индивидуальных предпринимателей по ставке 3 % и юридических лиц — 4 % (табл. 2).

|

Таблица 2 Доход индивидуального предпринимателя с 1 января 2004 г. подлежит обложению по следующим ставкам

|

Несмотря на снижение в 2003 налоговом году с 2,0 млн. тенге до 1,5 млн. тенге предела дохода, согласно данным Налогового Комитета Министерства финансов Республики Казахстан, за 9 месяцев 2004 г. в бюджет от налогоплательщиков, применяющих специальные налоговые режимы, поступило 7553,0 млн. тенге, что на 13 % больше по сравнению с аналогичным периодом 2003 г. (табл. 3).

|

Таблица 3 Доход юридической фирмы с 1 января 2004 г. подлежит обложению по следующим ставкам

|

По данным проведенных исследований распределение недостатков налоговой системы, препятствующих работе субъектов малого бизнеса, отличается для различных видов деятельности (табл. 4).

|

Недостатки налоговой системы, препятствующих деятельности субъектов малого бизнеса |

Виды экономической деятельности |

|||

|

Обрабатывающая промышленность |

Сельское хозяйство |

Торговля |

Операции с недвижимостью |

|

|

Нестабильность налогового законодательства |

17,9 |

21,9 |

12,7 |

16,5 |

|

Высокий уровень налогообложения |

17,5 |

21,2 |

21,7 |

20,7 |

|

Большое количество налогов и сборов |

14,8 |

15,1 |

17,3 |

14,3 |

|

Временное ограничение подачи жалобы на действия налоговой службы |

22,4 |

19,1 |

19,5 |

18,6 |

|

Недоступность внутренних инструкций |

8,9 |

13,4 |

10,3 |

11,6 |

|

Двусмысленность инструкций |

18,5 |

9,3 |

18,5 |

18,3 |

К основным недостаткам налоговой системы относятся:

- нестабильность налогового законодательства;

- высокий уровень налогообложения;

- временное ограничение подачи жалобы на действия налоговой службы;

- недоступность внутренних инструкций.

- двусмысленность инструкций.

Анализ данных показывает, что мнение предпринимателей по вопросам налогообложения в

2005 г. по сравнению с 2004 г. несколько изменилось. В 2004 г. на первом месте находилась проблема нестабильности налогового законодательства, а по результатам 2006 г. она переместилась на второе место.

По нашему мнению, основными причинами в рассматриваемой проблеме являются:

- недостаточно высокий уровень образования предпринимателей в области налогового законодательства, приводящий к тому, что предприниматель начинает искать различные пути, чтобы разрешить конфликтную ситуацию;

- невысокий профессиональный уровень подготовки отдельных государственных служащих налоговых органов;

- отсутствие прозрачности в работе налоговых служб для предпринимателей;

- недостатки нормативно-законодательной базы.

Такой недостаток налоговой системы, как нестабильность налогового законодательства, по результатам исследования 2006 г. занимает, как и прежде, одно из лидирующих мест в списке проблем, препятствующих деятельности субъектов малого предпринимательства. По нашему мнению, создание в Казахстане стабильной законодательной базы будет способствовать постепенному повышению уровня грамотности руководителей субъектов малого бизнеса, увеличению собираемости налогов, сокращению фактов коррумпированности налоговой службы и создаст условия для успешного развития малого бизнеса.

Для дальнейшего реформирования налогового стимулирования интересен опыт других стран.

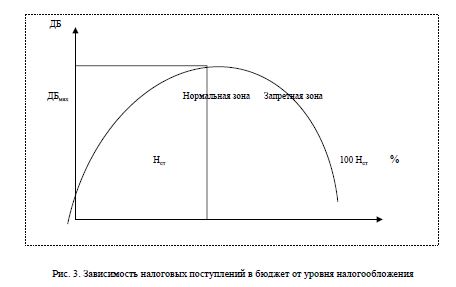

Чтобы налоги эффективно влияли на экономику, выступали средством специальной защиты определенных слоев населения, более приемлема «теория экономики предложения» профессора А. Лаффера (рис. 3).

Рис. 3. Зависимость налоговых поступлений в бюджет от уровня налогообложения

По теории Лаффера, увеличение налогов сразу же увеличивает и оборот теневой экономики. Предельная ставка — 30 % от суммы дохода, далее, при 40-50 %-ном изъятии дохода сокращаются налоговые поступления. Снижение же налогов стимулирует развитие экономики.

Ставка казахстанского корпоративного подоходного налога, составляющая 30 %, практически равнозначна ставкам аналогичного налога, принятым в развитых странах Западной Европы, и значительно выше, чем ставки налогов с прибыли предприятий стран Восточной Европы (табл. 2).

|

Таблица 2 Ставки налога на доход компаний в странах ЕС

|

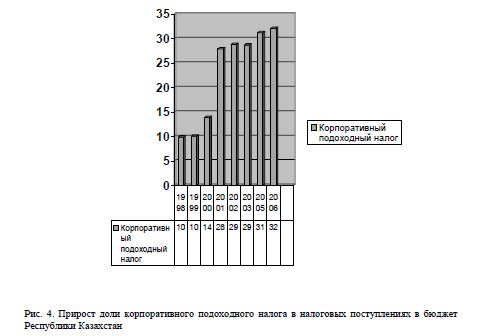

Анализ показывает, что 30 %-ная ставка корпоративного подоходного налога, установленная налоговым законодательством Казахстана, несколько завышена (рис. 4).

Как видно из рисунка 4, рост доли корпоративного подоходного налога в общих налоговых поступлениях является довольно значительным. По данным таблицы доля поступления корпоративного подоходного налога в 2006 г. по сравнению с 1998 г. выросла на 22,2 %.

Современный период развития Казахстана показывает, что наметилась стабилизация экономики, рост основных экономических показателей, таких как ВВП, уровень объемов производства и инвестиций, а также снижение таких показателей, как темп инфляций, дефицит бюджета, кредитные ставки.

Именно сейчас назрела необходимость по снижению ставки корпоративного подоходного налога до 25 %.

Таким образом, налоговому менеджменту в концепции политики управления должно отводиться особое место в силу его значимости по содержанию, цели и организации.

Налоговый менеджмент достаточно сложно поддается ясному и формализованному описанию из-за того, что налоговая схема работы каждой сделки во многом уникальна, и практические советы даются только в конкретном случае, после предварительной экспертизы.

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей, в связи с чем можно выделить общие и специальные методы минимизации.

К общим методам можно отнести:

- принятие учетной политики предприятия с максимальным использованием предоставленных законодательством возможностей;

- оптимизацию через договор;

- использование различных льгот и налоговых освобождений.

Специальные методы налоговой оптимизации имеют более узкую сферу применения, однако также могут применяться на всех предприятиях. К специальным относятся следующие методы:

- замены отношений;

- разделения отклонений;

- отсрочки налогового платежа;

- прямого сокращения объекта налогообложения.

И в заключение понятие «управление налогообложением» можно рассматривать достаточно широко. Это не только совокупность норм и правил налоговых взаимоотношений и органов, регламентирующих эти положения, но также процесс, происходящий как на макро-, так и на микроуровне, по выбору наиболее оптимальной модели налогообложения.

Таким образом, налоговому менеджменту в концепции политики управления должно отводиться особое место в силу его значимости по содержанию, цели и организации. Именно управление налогообложением должно обеспечить условия действия конкретной стратегии, адекватное реагирование общего механизма управления на меняющуюся общую экономическую обстановку, учитывать международные интеграционные процессы, разработку альтернативных концепций.

Список литературы

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет». Налоговый кодекс 2007 года в режиме исправления. — Астана, 2007.

- Балапанов Е.С. Государственный налоговый менеджмент в Республике Казахстан (проблемы формирования и развития). — Алматы, 2001.

- Идрисова Э.К. Налоги и налогообложение Республики Казахстан // Вопросы экономики. — 2004. —№ 3.

- Поршнева А.Г. Налоговый менеджмент: Учеб. — М.: ИНФРА — М., 2003. — 422 с.

- Назырова Г. Корпоративный налоговый менеджмент и его значение в условиях рынка // Финансы Казахстана. — 2004.—№ 4.

6. Лукпанова Ж. Обзор тенденций налогового регулирования малых предприятий в развивающихся странах. — Алматы: Каржы-қаражат, 2004.