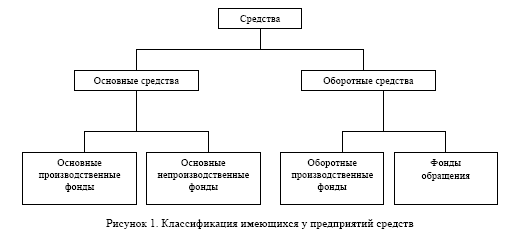

Классификация имеющихся у предприятия средств

На протяжении всей своей деятельности предпринимателю приходится осуществлять инвестиции, объемы, характер и источники которых зависят от периода деятельности.

Для организации предпринимательского бизнеса на его начальной стадии приходится осуществлять первоначальное вложение капитала. Выделяют стартовый капитал, представляющий собой сумму первоначального капитала и текущих расходов на начальной стадии производства. Стартовый первоначальный капитал расходуется на регистрацию предприятия, открытие банковского счета, покупку здания или права на его аренду, ремонт или перестройку здания, покупку машин, оборудования, приборов, патентов, лицензий.

Текущие же расходы включают покупку сырья и материалов, арендную плату, зарплату, отчисления в социальные фонды и пр.

Таким образом, стартовый капитал отражает потребность предпринимателя в основном и оборотном капитале, направляемом на покупку производственных фондов (основных и оборотных), зарплату и затраты по управлению и другие производственные и непроизводственные расходы [1-3].

Все имеющиеся у предприятия средства представим в виде схемы (рис. 1).

Соотношение собственных источников средств определяется двумя видами факторов [4]:

- объективными — организационно-правовой формой предпринимательства, хозяйственной и рыночной конъюнктурой, состоянием и развитием национальной экономики, требованиями государственных регулирующих органов;

- субъективными — предпринимательской способностью, положением и личными возможностями предпринимателя.

К собственным источникам относятся прибыль от основной деятельности, прибыль от финансовых операций, другие виды доходов, уставный фонд, амортизационный фонд, задолженность покупателям за отгруженные товары, выручка от реализации выбывшего имущества, мобилизация внутренних ресурсов в строительстве и пр.

К заемным источникам относят кредиты и ссуды, устойчивые пассивы и кредиторскую задолженность.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятий, когда образуется уставный капитал.

Уставный капитал — источник основных и оборотных средств фирмы, формируемый при ее организации. В свою очередь источники формирования уставного капитала зависят от организационноправовой формы предприятия.

Экономическое значение правильного определения размера оборотных средств предприятия

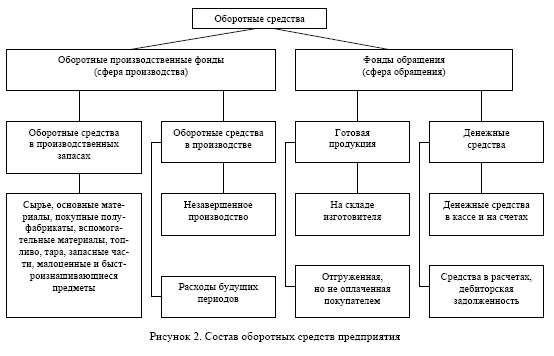

Материально-вещественной основой капитала в производстве являются оборотные производственные фонды. Оборотные производственные фонды — это предметы труда, которые обладают стоимостью, и переносят ее сразу, в течение одного производственного цикла, на готовую продукцию, одновременно меняя свою натуральную форму [5].

В практике планирования и учета оборотные производственные фонды подразделяются на три группы: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, тара, запасные части для текущего ремонта основных фондов.

Незавершенное производство — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся к продукции будущего периода (например, затраты на конструкторскую и технологическую подготовку производства, на перестановку оборудования и т.п.).

Капитал, размещенный в сфере обращения, называется фондами обращения. Они не участвуют в образовании стоимости, а являются ее носителями. К ним относятся:

- средства предприятия, вложенные в запасы готовой продукции;

- товары отгруженные, но неоплаченные;

- средства в расчетах и денежные средства в кассе и на счетах.

Совокупность денежных средств предприятия, предназначенных для образования оборотных производственных фондов и фондов обращения, составляют оборотные средства (рис. 2).

Правильное определение размера оборотных средств имеет экономическое значение. Излишек оборотных средств означает, что предприятие имеет большую сумму капитала для осуществления производственного процесса, что снижает эффективность их использования.

Недостаток оборотных средств ведет к нарушению производственного процесса. Отсюда вывод: необходимо правильно рассчитать оборотные средства. Часто бывает затруднительно определить потребность в оборотном капитале, так как она находится под воздействием многих факторов, например, условий реализации и закупки сырья, материалов, предоставления кредитов, продолжительности производственных циклов.

Нормированию-планированию подлежат:

- запасы сырья, основных и вспомогательных материалов (иначе производственный запас);

- незавершенное производство и остатки полуфабрикатов собственного производства;

- запасы готовой продукции на складах и расходы будущих периодов.

Запасы выражаются в днях обеспеченности и в денежном выражении.

Методические принципы определения стоимости производственного запаса

Различают текущие, гарантийные (страховые) и сезонные производственные запасы сырья, основных и вспомогательных материалов, полуфабрикатов, топлива.

Текущим называется запас, необходимый для снабжения производства в период между двумя очередными партиями поступления от поставщиков. Величина текущего запаса зависит от частоты поставок и размера потребления. Сразу же после поступления текущий запас максимален и равен размеру всей поступившей партии. К концу цикла снабжения текущий запас становится равен нулю. Вследствие этого предприятию нет необходимости иметь оборотные средства в размере максимального текущего запаса.

Если предприятие ежесуточно потребляет 10 т топлива и получает этот материал от поставщика один раз в 5 дней, то максимальный текущий запас будет равен 50 т (10x5). В течение 5 дней этот запас будет уменьшаться и к моменту поступления очередной партии запас дойдет до нуля.

Графическое изображение величины производственного запаса по каждому элементу дается на рисунке 3.

образом, чем чаще поставки, тем меньше запас. Чем больше расходуется материал, тем чаще должны быть поставки. Сырье и основные материалы должны доставляться чаще, вспомогательные материалы реже, так как расходуются меньше. Имеет значение регулярность поставок, что сокращает до минимума запасы. Чем больше партия приобретаемого сырья, тем больше величина среднегодового запаса и тем больше издержек по складированию — потери при хранении, арендная плата за складские помещения и т.д.

образом, чем чаще поставки, тем меньше запас. Чем больше расходуется материал, тем чаще должны быть поставки. Сырье и основные материалы должны доставляться чаще, вспомогательные материалы реже, так как расходуются меньше. Имеет значение регулярность поставок, что сокращает до минимума запасы. Чем больше партия приобретаемого сырья, тем больше величина среднегодового запаса и тем больше издержек по складированию — потери при хранении, арендная плата за складские помещения и т.д.

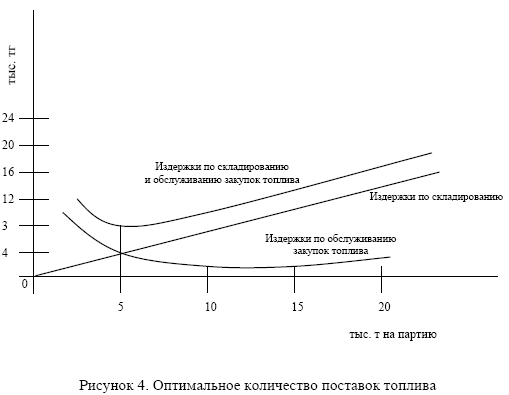

Экономически эффективно закупать сырье более малыми партиями, что минимизирует издержки в приобретении и по складированию. В рыночной экономике предприятие несет расходы, связанные с размещением заказов, приемкой товаров, контролем за прохождением счетов и т.д. Издержки на закупку сырья, материалов в расчете на одну партию одинаковы. Поэтому предприятиям выгодно закупать сырье крупными партиями. Однако это увеличивает оборотные средства предприятия, что экономически неэффективно. Таким образом, нужно определить величину закупаемой партии, при которой сумма издержек по складированию и обслуживанию была бы наименьшей.

Пример. Предприятие покупает топливо за год в количестве 20000 т. При этом предприятие размещает заказ с издержкой за партию 1250 тенге. Можно это количество завезти в один раз и можно 2,3,4 и 5 раз в год. Соответственно издержки предприятия за размещение (обслуживание) заказа будут 2500 (1250x2); 3750 (1250x3), 5000 (1250x4) и 6250 (1250x5) тенге. Завозимое топливо будет распределяться в следующем количестве в зависимости от количества поставок: 10000 (20000:2), 6667 (20000:3), 5000 (20000:4) и 4000 (20000:5) тонн в каждую поставку. Покупная цена топлива 10 тг за одну тонну. Издержки то складированию топлива пропорциональны завозимому количеству топлива в стоимостном выражении и составляют 20 %.

Решение. Суммарные издержки по обслуживанию и складированию топлива обойдутся предприятию при среднегодовом запасе:

- Оптимальное годовое количество поставок равно четырем, при этом варианте сумма издержек по обслуживанию закупок и складированию топлива является наименьшей. Возможно использование математических методов, ниже, на рисунке 4, приводится оптимальная величина закупаемой партии топлива.

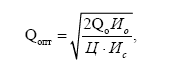

Оптимальную величину закупаемой партии (Qoht) можно рассчитать с помощью универсальной формулы

где Qo — суммарный годовой объем закупаемого сырья, т; Ио — издержки по обслуживанию закупок, тг; Ц — цена единицы сырья, тенге; Ис — издержки по складированию сырья к стоимости среднегодового производственного запаса, в долях.

Подставим значения из предыдущего примера, тогда получим

Предприятие должно сделать закупки сырья 20000:5000 = 4 раза в год.

По многим причинам могут возникнуть изменения в сроках поставки, а также возрастет по сравнению с запланированной суточная потребность за счет увеличения объема реализации продукции. Поэтому на предприятиях определяют, помимо необходимого минимального, и непредвиденный гарантийный (страховой) запас.

Гарантийный (страховой) запас. В производственных условиях трудно обеспечить совершенное регулярное поступление сырья, материалов. Гарантийный (страховой) запас сырья, материалов, полуфабрикатов предназначен для обеспечения потребности производства на случай задержки поступления их от поставщиков и выпуска намеченного объема продукции.

Гарантийный запас зависит от отдаленности поставщиков, видов транспорта и их надежности. Гарантийные запасы должны быть сведены к минимуму.

Гарантийный запас может быть уменьшен на виды поставок, которые подлежат замене на другие виды материалов. По мере уменьшения запасов намечается новая закупка материалов. Величина запасов, при которой размещается новый заказ (точка размещения заказов) на приобретение материалов, есть минимальный запас.

Гарантийные запасы устанавливаются после тщательного анализа и возможности устранения отклонения в сроках поставки.

Уменьшению величины гарантийных запасов способствует увеличение размеров санкций за нарушение договоров поставок (штрафы, пени, неустойки). Убытки потребителя, понесенные из-за несвоевременного получения сырья и материалов, компенсируются за счет санкций.

Сезонный запас сырья и материалов. Он имеет место в исключительных случаях. Сезонный запас — это резервный запас сырья и материалов, создаваемый в случае несовпадения режима потребления и режима поступления в течение года. Потребление происходит равномерно, а поступление сезонно, т.е. в определенное время года. Необходимое количество запаса на определенный сезон вычисляется умножением суточного количества потребляемого сырья на намеченное сезонное время, в течение которого прекращается поставка.

Определение стоимости незавершенного производства

Величина оборотных средств, вложенных в незавершенное производство, зависит от длительности производственного цикла, суточного выпуска продукции, коэффициента наращивания затрат или коэффициента себестоимости незавершенного производства. Величина оборотных средств в незавершенное производство (Снп) имеет свои особенности для различных производств и определяется по формуле

Снп = Бс • D • K„,

где Вс — среднесуточный выпуск продукции, оцененный по фактической себестоимости, тг; D — длительность производственного цикла, дни; Кн — коэффициент наращивания затрат, или коэффициент себестоимости незавершенного производства.

Пример. Предприятие перерабатывает ежесуточно 1000 т сырья и выпускает 100 т продукции в сутки. Стоимость 1 т сырья 50 тг/т, ежесуточные затраты на переработку составляют 10 тг/т. Длительность производственного цикла 5 дней. Выпуск продукции 100 т в сутки по себестоимости 100 тг/т.

Решение. Ежедневные затраты в течение 5 дней составят

1 день 1000 т -50 + 1000 т • 10 = 60000 тг.

2 -»- 1000 т-10 = 10000 -/

3 -»- 1000 т-10 = 10000 -/

4 -»- 1000 т-10 = 10000 -/5 -»- 1000 т-10 = 10000 -/-

Всего: 100000 тенге

Так как сырье поступает ежедневно и переходит в следующую стадию производства, то сумма затрат нарастающим итогом составит

1 день 60000 тг

2 -»- 60000 +10000 = 70000 тг

3 -»- 60000 + 10000 + 10000 = 80000 тг

4 -»- 60000 + 10000 + 10000 + 10000 = 90000 тг

5 -»- 60000, +_1/)000_+ -1-0000 +.10000+ .10000. =.100000 тг..___

Всего: 400000 тенге

Связанные затраты составят 400000 тенге. Максимальный размер затрат будет

100000 х 5 = 500000 тг.

Отношение фактически связанных затрат к максимальному значению и определяет коэффициент наращивания затрат (Кн):

Кн = 400000:500000 = 0,8.

Величина незавершенного производства составит

Снп = 100-100-5-0,8 = 40000 тг.

Как видно, расчеты незавершенного производства проводятся через стоимость потребленного на единицу продукции сырья и производственных издержек на единицу продукции.

Расходы будущих периодов

К расходам будущих периодов относятся затраты, производимые в текущее время, но включаемые в себестоимость продукции в последующем периоде. Норматив оборотных средств на расходы будущих периодов устанавливается в сумме остатка этих расходов на конец будущего периода. К примерам расходов будущих периодов относятся затраты на научно-исследовательские работы, относимые к себестоимости в будущем, но расходы производятся сегодня.

Определение оптимальной величины запаса готовой продукции

К готовой продукции относятся продукты, изделия предприятия, прошедшие контроль и принятые к реализации.

Величина норматива оборотных средств в готовой продукции на складе (Нг„) вычисляется в зависимости от объема среднесуточного выпуска товарной продукции по производственной себестоимости (Qc) и длительности нахождения готовой продукции на складе (t) в днях:

Нгп = Qc • t.

Норма запаса готовой продукции в днях зависит от ряда факторов:

- времени на комплектование готовой продукции по заказам;

- времени накопления продукции до размера партии, обусловленной договором с заказчиком;

- накопления готовой продукции в объеме транзитной нормы;

- времени хранения готовой продукции на складе по договору с заказчиком;

- времени для оформления отгруженной продукции и др.

Норматив запасов готовой продукции определяется по каждому ее виду. Расчет потребности в оборотных средствах на готовую продукцию на складах ведется путем определения необходимых затрат времени по отдельным операциям в днях, т.е. t = , где i — отдельные операции, проводимые на складе.

Ниже в таблице приводится расчет потребности в оборотных средствах на готовую продукцию на складах.

Таблица

|

Расчет потребности в оборотных средствах

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ежегодный расчет норматива собственных оборотных средств производится для определения суммы изменения потребностей предприятий в оборотных средствах, сравнивается с нормативом оборотных средств, отражается в финансовом плане предприятия.

Список литературы

1 Экономика предприятия: Учебник / Под ред. О.И.Волкова. — М.: ИНФРА - М, 1999. — 416 с.

2 Грузинов В.П., Грибов В. Д. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 1997. — 208 с.

3 ЗайцевН.Л. Экономика промышленного предприятия: Учебник. — М.: ИНФРА - М, 1998. — 336 с.

4 Экономическая теория: Учебник / Под ред. А.И. Добрынина, Л.С.Тарасевича. — СПб.: Питер Ком, 1999. — С. 167.

5 БерзиньИ.Э., Пикунова С.А. и др. Экономика предприятия: Учебник. — М.: Дрофа, 2004. — С. 64.