Трактовка термина «финансы» в современной мировой экономической литературе

С появлением государства и регулярного товарно-денежного обращения возникает экономическая категория «финансы». Финансы объективно нужны, их необходимость обусловлена существованием товарного производства, обращения, а также действием закона стоимости. Материальной основой финансов является производство. Финансовая система по праву считается основой основ любого современного государства. Многие кризисы экономики связаны с нарушением ее функционирования. Итак, финансы — историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы. Термин «финансы» (finansia) возник в XIII-XV вв. в торговых городах Северной Италии и обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Таким образом, данный термин отражал, во-первых, денежные отношения между двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов (где нет денег, не может быть и финансов); во-вторых, субъекты обладали разными правами: один из них (государство) обладал особыми полномочиями; в-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств — бюджет (следовательно, можно сказать, что эти отношения носили фондовый характер); в-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой нормотворческой деятельности государства, создания соответствующего финансового аппарата.

Термин «финансы» в современной мировой экономической литературе имеет расширительную и суженную трактовку. В широком смысле финансы представляют собой движение всех видов стоимостных величин в хозяйственном процессе и всех их форм, включая денежно-кредитные. Такая трактовка финансов получила широкое распространение в американской экономической литературе. В узком смысле термин «финансы» используется лишь применительно к бюджетным проблемам. Данный подход используется в немецкой и российской экономической литературе [1; 48].

Итальянский экономист А.Пезенти указывает, что на Западе принята концепция функциональных финансов, согласно которой деятельность государства должна быть направлена на достижение основной цели государственной экономической политики: «полной занятости без инфляции» (правительство с помощью финансов регулирует поток общих расходов на товары, который необходим для покрытия всей суммы производимых товаров).

Можно утверждать, что каждое звено финансовой системы является независимым ее элементом, но эта самостоятельность относительна в контексте единого целостного. Финансовая система — это совокупность разнообразных видов фондов финансовых ресурсов, сконцентрированных в распоряжении государства, нефинансового сектора экономики (хозяйствующих субъектов), отдельных финансовых институтов и населения (домохозяйств) для исполнения возложенных на них функций, а также для удовлетворения экономических и социальных потребностей. Современный мир — это мир всесторонних и всемогущих товарно-денежных отношений. Ими пронизана внутренняя жизнь любого государства и его деятельность на международной арене. В процессе воспроизводства на разных уровнях, начиная с предприятия и кончая национальной экономикой в целом, образуются фонды денежных средств. При этом не имеет значения, в какой форме выступают деньги: в виде наличных бумажных знаков, в форме кредитных карточек или на значащихся на банковских счетах сумм вообще вне всякой формы. Таким образом, финансы — это всегда денежные отношения, но не любое денежное отношение — всегда финансовое отношение [1; 48, 49].

Итак, финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств, в целях выполнения функций и задач государства и обеспечения условий рассмотренного воспроизводства [2, 3].

Финансовая система РК носит рыночный характер и обычно состоит из пяти звеньев: государственный бюджет, местные финансы, специальные фонды, финансы государственных банков, финансы государственных предприятий и корпораций [4].

Каждодневная производственная деятельность предприятия требует затрат определенной величины денежных средств. Это находит свое выражение в оплате счетов, получении кредитов от поставщиков и кредиторов, предоставлении кредитов покупателям, а также в соблюдении объема производства на уровне спроса на продукты при поддержании его соответствующими инвестициями. Что же это за ресурсы? Какова природа их происхождения? В чем заключается проблема обеспечения предприятия финансовыми ресурсами?

Производство товаров и оказание услуг принципиально связаны с двумя рынками, которые объединяют все многообразие товарных и фондовых рынков: рынки по закупке и рынки по продаже (сбыту).

На первом хозяйствующий субъект (предприятие) приобретает средства производства, рабочую силу, капитал и т.д. На втором он предлагает готовые изделия и услуги. Из этого следует, что в одном случае финансовые ресурсы покидают предприятие, а в другом поступают к нему. На практике это означает, что между предприятием и рынком осуществляется постоянный обмен денежными средствами. Покупает ли он сырье, материалы либо выплачивает заработную плату работникам за выполненную работу или проценты за взятый кредит — в каждом случае происходит движение денежных средств.

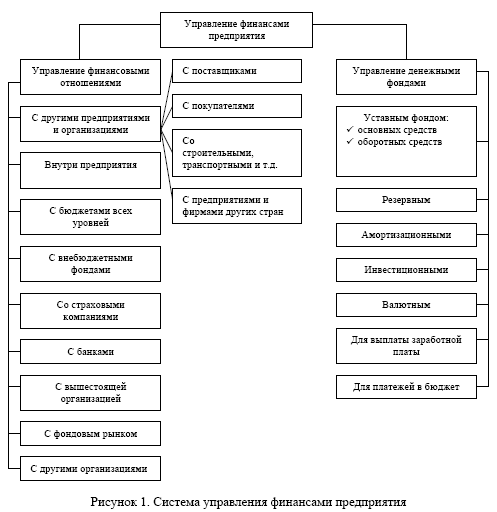

Последнее осуществляется как бы в двух направлениях: одно — когда движение денежных средств проявляется в финансовых отношениях предприятия с другими субъектами рыночных отношений и внутри предприятия, другое — когда оно находит свое выражение в образовании многочисленных фондов, необходимых для осуществления производственно-хозяйственной деятельности, которые являются материальной основой финансовых отношений (рис. 1).

Движение денежных средств возможно в двух ситуациях: при создании предприятия и при его функционировании. В первом случае хозяйствующий субъект приобретает факторы производства за счет собственных средств, заемных или в комбинации (собственные и заемные). В момент учреждения предприятия финансовые ресурсы формируются на основе образования уставного фонда. В зависимости от организационно-правовых форм хозяйствования его источниками являются акционерный капитал, паевые взносы членов кооперативов, долгосрочный кредит, бюджетные дотации.

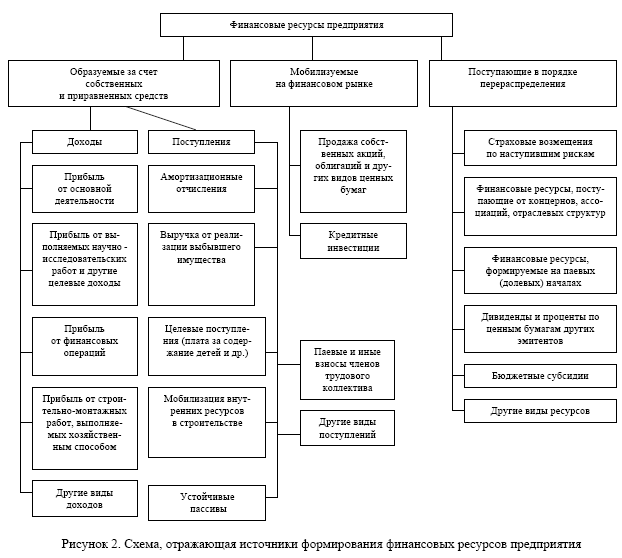

Источники формирования финансовых ресурсов предприятия

В случае функционирующего предприятия хозяйствующий субъект приобретает необходимые факторы производства для производства продукции или оказания услуг, для расширения производства за счет выручки от продажи произведенной продукции либо оказания услуг или денежных поступлений от других видов деятельности, а также путем внутрихозяйственных накоплений на основе отчислений от прибыли и амортизации (рис. 2) [5].

При нехватке финансовых средств хозяйствующий субъект старается получить кредит или бюджетные субсидии от государства.

Вместе с тем при использовании наличных денег надо иметь в виду одно существенное обстоятельство. Дело в том, что ценность денег зависит от фактора времени. И действительно, если бы вам предложили два варианта: взять 4000 тенге взаймы сегодня или через год, то, очевидно, вы бы их взяли сегодня, поскольку эти деньги дали бы вам проценты при вложении их в банк. Поэтому золотым правилом для финансистов в текущей деятельности является сведение расходов наличности до минимума, чтобы держать деньги на счетах, приносящих проценты. Именно по этой причине предприятия стремятся оплачивать счета с опозданием, а процедуры инкассо планировать таким образом, чтобы деньги с дебиторов можно было бы получить как можно раньше.

В условиях безналичных расчетов это зависит, во-первых, от эффективности работы банковской системы, а во-вторых, от платежеспособности покупателя. Движение отгруженной продукции сопровождается движением платежных документов и денег. Движение денег при безналичных расчетах представляет собой их перечисление с одного счета в банке на другой. При этом банки производят, как правило, записи на счетах предприятий, уменьшая или увеличивая суммы их денежных средств, не совершая каждый раз непосредственного перевода денег. Затем банки осуществляют между собой взаимные расчеты также путем записей на своих счетах. Критерии эффективности безналичных расчетов на разных этапах реализации продукции различны. Обычно выделяют два этапа.

Первый включает движение продукции и платежных поручений: поставщик отгружает продукцию, выпускает и сдает в банк платежные документы, которые пересылаются в банк покупателя, где производится платеж, т.е. происходит списание средств со счета покупателя и оплата платежного документа поставщика. Пересылка документов из банка в банк может осуществляться через расчетнокассовые центры или непосредственно, если между банками установлены корреспондентские отношения — открыты корреспондентские счета. Второй этап реализации продукции включает движение денег: они пересылаются из банка покупателя в банк поставщика, где и зачисляются на его счет.

На первом этапе реализации эффективность, т.е. скорость расчетов, зависит прежде всего от скорости движения продукции от поставщика к покупателю, а также от синхронности движения продукции и платежных документов. Для покупателя выгодно оплачивать продукцию по ее получении. Если она будет оплачиваться раньше, то это потребует привлечения дополнительных оборотных средств. На втором этапе реализации скорость расчетов зависит в основном от того, насколько быстро будут перечислены средства со счета покупателя на счет поставщика.

Существуют три способа перевода средств: по почте, телеграфу и электронный платеж. Предприятие имеет право открыть расчетный счет в любом банке, при этом оно должно руководствоваться объемом предоставляемых им услуг и гарантией от потерь, связанных с его банкротством.

Предприятиям могут быть открыты расчетный, текущий, бюджетный, депозитный, валютный и другие виды счетов. Каждый из них имеет свои особенности, соответствующие его назначению. Основными формами безналичных расчетов являются платежное поручение, аккредитив, расчетный чек.

Функции финансов предприятий

Следует отметить, что мнения специалистов в отношении функций финансов предприятий весьма противоречивы и носят дискуссионный характер. Достаточно распространена точка зрения, что финансы предприятий, как и общегосударственные финансы, выполняют распределительную и контрольную функции [6]. Л.Н.Павлова полагает, что сфере финансов предприятий присущи воспроизводственная (впервые эту точку зрения сформулировал проф. А.М.Александров), распределительная и контрольная функции [7; 18]. Авторы учебника «Региональные финансы и кредит» [8] наделяют государственные финансы распределительной, стимулирующей и контрольной функциями, а финансы предприятий — обеспечивающей, стимулирующей, распределительной и контрольной.

Здесь следует учесть, что функции любой экономической категории представляют форму выражения ее общественного назначения. Они должны выражать именно специфику данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, стимулирования присущи практически всем экономическим категориям: цене, прибыли, заработной плате, налогам и т.д. Это не функции категории, а функции управления соответствующим прцессом.

Естественно, что в процессе распределения и стимулирования непосредственное участие наряду с другими категориями принимают и финансы. Однако тут мы имеем дело не с их функциями как общественным назначением, а ролью данной категории в процессе регулирования экономики государством, проведения его финансовой политики.

Проявления функций государственных финансов относятся к макроэкономическому уровню и связаны прежде всего с формированием и использованием централизованных (общественных) денежных фондов, обеспечивающих функционирование всего народнохозяйственного комплекса для удовлетворения общественных потребностей. Функции же финансов предприятий реализуются на уровне микроэкономики. Они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворением частных потребностей на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат, которые и воплощаются в указанных выше четырех денежных потоках.

Поэтому вполне правомерно утверждать, что функции финансов предприятий несколько шире функций государственных финансов, и определить их как:

- регулирование денежных потоков предприятия;

- формирование капитала, денежных доходов и фондов;

- использование капитала, денежных доходов и фондов.

Как видим, две последние функции идентичны функциям государственных финансов, однако здесь конкретизировано и расширено применительно к специфике предприятий понятие «денежные фонды». (В современных условиях далеко не все денежные средства предприятия имеют характер фондов.)

Функция регулирования денежных потоков предприятия отражает специфику общественного назначения финансов предприятий, присущую только данной категории и связанную с формированием и использованием финансовых ресурсов, опосредствованными соответствующими денежными потоками. Формирование и использование финансовых ресурсов предопределено условиями регулирования денежных потоков, которые и проявляются в данной функции, имманентно присущей только финансам предприятий, создающим общественные условия для осуществления этого процесса.

Реализация всех трех функций в процессе управления финансами предприятий, естественно, сопровождается контролем, без которого не обходится ни один управленческий процесс.

Конечно, можно возразить, что функция регулирования, как и контрольная, — неотъемлемый атрибут управления. Но здесь речь идет не о регулировании вообще, а о peгулировании денежных потоков предприятия, присущем только финансам.

Другие категории (заработная плата, цена, кредит, прибыль и т.п.) также связаны с денежными потоками предприятия, но они, в лучшем случае, являются либо частью этого потока, либо его результатом. Регулирование всей совокупности денежных потоков обеспечивается именно финансами предприятий.

Принципы организации финансов предприятий

Реализация финансовой политики в конкретном механизме функционирования финансов предприятия должна базироваться на принципах, отвечающих рыночной экономике.

В современной учебной литературе пока не встретишь четкого представления о современных принципах организации финансов предприятий. Так, Л.Н.Павлова к таким принципам относит: плановость и системность; целевую направленность; диверсификацию; стратегическую ориентированность [7; 38]. Эти принципы, однако, относятся ко всей предпринимательской деятельности вообще, и хотя их в определенном аспекте следует учитывать и при разработке финансовой политики, они, тем не менее, могут служить лишь общими ориентирами.

Изучение зарубежной практики организации корпоративных финансов, опыта отечественных предприятий, анализ подходов, применяемых коммерческими банками при оценке финансовой деятельности клиентов, позволяют рекомендовать следующие основные принципы современной организации финансов отечественных предприятий:

а) плановость — объем продаж должен соответствовать объему издержек, объем инвестиций — потребностям рынка, конъюнктуре, а в наших условиях — и платежеспособному спросу (этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования и контроля);

б) соотнесение сроков поступления средств и платежей — разрыв во времени между получением и использованием средств должен быть минимальным, особенно в условиях инфляции и изменения курсов валют (при этом под использованием средств мы понимаем и возможности их сохранения от обесценения путем размещения в легкореализуемые активы: ценные бумаги, депозиты и т.п.);

в) взаимозависимость финансовых показателей — необходимо учитывать возможность изменения действующего законодательства, которое регулирует предпринимательскую деятельность, налогообложение, бухгалтерский учет и отчетность;

г) гибкость (маневрирования) — следует предусматривать возможность маневра в случае недостижения плановых объемов продаж, превышения плановых затрат по текущей и инвестиционной деятельности;

д) минимизация финансовых издержек — любые инвестиции и другие затраты должны финансировать самым «дешевым» способом;

е) рациональность — вложение капитала должно обеспечивать высокую эффективность и минимальные риски инвестиций;

ж) финансовая устойчивость — доля собственного капитала в общем его объеме должна составлять не менее 50 %, чтобы предприятие сохраняло финансовую независимость и способность погашать свои краткосрочные обязательства.

Перечисленные принципы должны найти применение при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

- сферу деятельности (материальное производство, производственная сфера);

- отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т. д.);

- виды (направления) деятельности (экспорт, импорт);

- организационно-правовые формы предпринимательской деятельности.

Указанные выше принципы организации финансов наиболее полно реализуются на предприятиях сферы материального производства, функционирующих на основе коммерческого расчета, самофинансирования и самоокупаемости. Каждое такое предприятие представляет собой относительно замкнутую «экономическую емкость» с индивидуальным кругооборотом средств. В результате его хозяйственной деятельности генерируются денежные потоки от текущей инвестиционной и финансовой деятельности как разность между поступлениями (притоком) средств по всем перечисленным видам деятельности и «оттоком» в виде оплаты средств за различные ресурсы, необходимые для осуществления всех хозяйственных операций предприятия, что и обеспечивает реализацию принципов самофинансирования и самоокупаемости.

Список литературы

1 Оразбек Е. Финансовая система Казахстана // Мысль. — 2011. — № 5.

2 Бабич А.М., Павлова Л.Н. Финансы: Учебник. — М.: ИД ФБК - ПРЕСС, 2000. — 760 с.

3 Экономическая теория: Учебник / Под ред. Н.И.Базылева, С.П.Гурко. — Минск: Интерпресссервис, Экоперспектива, 2001. — 77 с.

4 Зейнельгабдин А.Б. Финансовая система Казахстана: становление и развитие. — Астана: Изд-во КазУЭФиМТ, 2008. — 226 с.

5 Финансы / Под ред. В.М.Радионовой. — М.: Финансы и статистика, 1995. — С. 127.

6 Сабанти Б.М. Теория финансов. — М.: Менеджер, 1998. — С. 64-66.

7 Павлова Л.Н. Финансы предприятий: Учебник. — М.: Финансы; ЮНИТИ, 1998. — 639 с.

8 Региональные финансы и кредит: Учеб. пособие / Под ред. Л.И.Сергеева. — Калининград: БИЭФ, 1998.