Сущность левериджа

Процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе получил название левериджа. Различают три его вида: производственный, финансовый и производственно-финансовый. В буквальном смысле леверидж понимают как рычаг, при небольшом усилии которого можно существенно изменить результаты производственнофинансовой деятельности предприятия [1-3].

Для раскрытия его сущности представим факторную модель чистой прибыли (ЧП) в виде разности между выручкой (ВР) и издержками производственного (ИП) и финансового характера (ИФ):

ЧП = ВР - ИП - ИФ.

Издержки производственного характера — это затраты на производство и реализацию продукции (полная себестоимость). В зависимости от объема производства продукции они подразделяются на постоянные и переменные. Соотношение между этими частями издержек зависит от технической и технологической стратегии предприятия и его инвестиционной политики. Инвестирование капитала в основные фонды обусловливает рост постоянных и относительное сокращение переменных расходов. Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа.

Понятие производственного левериджа и определение его уровня

По определению В.В.Ковалева, производственный леверидж — это потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска.

Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли АП % (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных или условно-натуральных единицах(VРП%):

Он показывает степень чувствительности валовой прибыли к изменению объема производства. При высоком его значении даже незначительный спад или увеличение производства продукции приводят к существенному изменению прибыли. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой для возмещения постоянных расходов. Убедиться в этом можно на следующем примере (см. табл.).

|

Таблица Методика определения коэффициента производственного левериджа на конкретном примере

|

Приведенные данные показывают, что наибольшее значение коэффициента производственного левериджа имеет то предприятие, у которого выше отношение постоянных расходов к переменным. Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает прирост валовой прибыли на первом предприятии 3 %, на втором — 4,26 %, на третьем — 6 %. Соответственно при спаде производства прибыль на третьем предприятии будет сокращаться в два раза быстрее, чем на первом. Следовательно, на третьем предприятии более высокая степень производственного риска.

Значение производственного левериджа при оценке эффективности инвестиционной политики предприятия

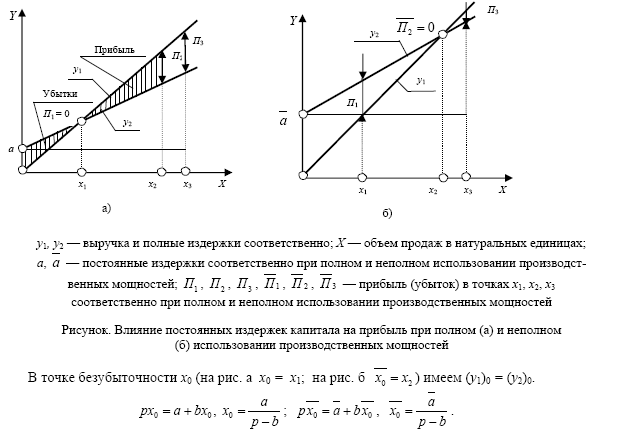

Средства производства длительного пользования надолго привязывают финансовые средства к производству, поэтому плата за пользование таким капиталом высока: имеют место издержки финансовых средств на процент и производственного капитала на амортизацию и ремонт. Эти издержки возникают независимо от количества производимой продукции, т.е. являются постоянными. Если в капиталоемком производстве фактор «капитал» все время оказывается незагруженным, то постоянные издержки распределяются на меньшее количество продукции, что ведет к росту полных издержек на единицу продукции, снижению прибыли и рентабельности капитала (см. рис.).

Приведенные на рисунке графики выручки уг = /і(х) и издержек у2 = /2(х) имеют точку пересечения при объеме продаж xI и х2 на рисунке (а, б), которую называют порогом прибыльности (точкой безубыточности, точкой критического объема производства). В этой точке прибыль равняется нулю. При меньшем объеме производства (объеме продаж) предприятие несет убытки. При увеличении производства сверх критического объема предприятие получает прибыль. На предприятии, более полно использующем свои производственные мощности, при том же объеме текущего производства рентабельность продукции будет более высокой. Максимальная рентабельность достигается при полном использовании производственных мощностей.

Рассмотрим параметры выручки и издержек. Принимается, что цена единицы продукции р и переменные издержки на единицу продукции Ь постоянны. Тогдау1 = рх, у2 = а + Ьх.

Чем ниже постоянные расходы и больше разница между ценой изделия и переменными затратами на его изготовление, тем при меньшем объеме выпуска производство безубыточно. Так как при неполном использовании производственных мощностей а > а, точка безубыточности Хо отодвигается вправо от точки х0. Например, если а = 2а, то Хо = 2х0 . Допустим, что проектная мощность предприятия хпр составляет 4хо (Тщ, = 4хо), а выпуск продукции x — половину проектного выпуска, т.е. х = 2хо. В этом случае производство остается недозагруженным, и объем выпуска продукции достигает лишь точки безубыточности. Дальнейшее снижение объема производства принесет убытки. В связи с этим важнейшей задачей антикризисного управления предприятием является полное использование производственной мощности. Решение этой задачи достигается систематическим обновлением продукции, обеспечивающим поддержание спроса на данном рынке и проникновением на другие рынки, где спрос на данную продукцию достаточно высок.

Другим способом решения данной задачи является рациональная диверсификация производства путем расширения сферы деятельности предприятия по жизненному циклу продукции (например, не только изготовление технологического оборудования, но и его монтаж и наладка у потребителя, профилактическое обслуживание и ремонт) и расширения номенклатуры выпускаемой продукции в пределах данной технологии (простейший широко распространенный вариант — выпуск различных модификаций на основе базовой модели, конструкции).

Неиспользуемые мощности, которые не могут быть загружены в перспективе, следует сдать в аренду или продать.

Определяющее влияние на величину выручки на единицу продукции (р - b) оказывают: качество изделия (чем выше качество, тем выше цена продажи), материалоемкость, энергоемкость, фондоемкость и трудоемкость (точнее, зарплатоемкость) продукции. Значения указанных параметров определяются на стадии проектирования и опытной отработки продукции и технологической системы ее изготовления. Очевидно, чем ниже затратоемкость продукции, тем при меньшем объеме производства предприятие начинает получать прибыль. Поэтому одной из задач стратегического управления является размещение производств компании в районах, обеспечивающих снижение затратоемкости

продукции, что повышает финансовую устойчивость компании. Так, многие транснациональные компании размещают свои трудоемкие сборочные производства в регионах с дешевой рабочей силой. Материалоемкие производства (например, металлургические) целесообразно располагать вблизи источников сырья с тем, чтобы максимально снизить транспортные издержки. Наукоемкие производства предпочитают размещать там, где имеется высококвалифицированная рабочая сила и поэтому не будет дополнительных расходов на обучение. Производства, требующие больших территорий, размещают в районах с более низкой ценой на землю. Однако следует отметить, что все усилия по снижению затратоемкости продукции могут не оправдаться, если будет производиться продукция низкого качества (с низкой ценой продажи).

Графики безубыточности позволяют определить:

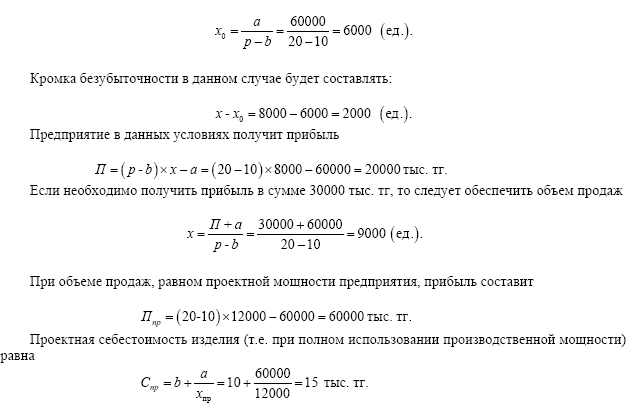

а) Проиллюстрируем вышесказанное конкретными расчетами при следующих исходных данных. Постоянные издержки за год на предприятии составили а = 60000 тыс.тг. Цена реализации за единицу продукции p = 20 тыс.тг. Переменные издержки на единицу продукции b = 10 тыс.тг. Объем реализации продукции за год х = 8000 ед.; проектная мощность предприятия хпр = 12000 ед.

Определяем точку безубыточности:

Как видно из расчетов, при неполном использовании производственных мощностей себестоимость изделия и доля постоянных расходов в ней растут. В данном примере в проектной себестоимости доля постоянных расходов составляет 5 тыс. тг, а при объеме выпуска 8000 ед. — 7,5 тыс. тг.

Финансовый леверидж и измерение его уровня

Взаимосвязь между прибылью и соотношением собственного и заемного капитала — это и есть финансовый леверидж. По В. В. Ковалеву, финансовый леверидж — потенциальная возможность влиять на прибыль путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением темпов прироста чистой прибыли (АЧП %) к темпам прироста валовой прибыли (АП %):

![]()

Он показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста валовой прибыли. Это превышение обеспечивается за счет эффекта финансового рычага, одной из составляющих которого является его плечо (отношение заемного капитала к собственному). Увеличивая или уменьшая плечо рычага в зависимости от сложившихся условий, можно влиять на прибыль и доходность собственного капитала.

Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным кредитам — займам. Незначительное изменение валовой прибыли и рентабельности инвестированного капитала в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли, что опасно при спаде производства.

Определение производственно-финансового левериджа как обобщающего показателя

Обобщающим показателем является производственно-финансовый леверидж, который представляет произведение уровней производственного и финансового левериджа. Он отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга.

Например, прирост объема продаж составляет 20 %, валовой прибыли — 60 %, чистой прибыли — 75 %.

![]()

На основании этих данных можно сделать вывод, что при сложившейся структуре издержек на предприятии и структуре источников капитала увеличение объема производства на 1 % обеспечит прирост валовой прибыли на 3 % и прирост чистой прибыли на 3,75 %. Каждый процент прироста валовой прибыли приведет к увеличению чистой прибыли на 1,25 %. В такой же пропорции будут изменяться данные показатели и при спаде производства. Используя эти данные, можно оценивать и прогнозировать степень производственного и финансового риска инвестирования.

Список литературы

1 Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. — М.: Финансы и статистика, 1990. — 512 c.

2 Кравченко Л.И. Анализ финансового состояния предприятия. — Минск: ПКФ «Экаунт», 1994. — 221 c.

3 КругловЮ.Ю. Антикризисное управление. — М.: КНОРУС, 2009. — 511 c.