Структура себестоимости и ее экономический анализ в отдельных отраслях промышленности

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. какова производственная себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют внепроизводственные, или коммерческие, расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую, себестоимость продукции. Ее реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания вида услуг) с наименьшими затратами;

- определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно, и налогообложения прибыли.

Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию [1-3].

Структура себестоимости — это соотношение отдельных ее элементов или статей затрат, выраженное в процентах к общему итогу затрат. Для каждой отрасли промышленности характерна своя структура себестоимости.

Структура себестоимости зависит от вида выпускаемой продукции, качества и стоимости перерабатываемого сырья, стоимости потребляемых материалов, топлива, энергии, особенностей технологических процессов, состава основных фондов и их технического уровня, степени автоматизации и механизации трудоемких процессов и ряда других факторов.

С точки зрения различий в структуре себестоимости продукции отрасли промышленности могут быть подразделены на следующие группы: трудоемкие, материалоемкие, топливо- и энергоемкие, фондоемкие (с высокой долей амортизации).

В структуре себестоимости трудоемких отраслей основную часть составляют заработная плата и отчисления на социальное страхование. К числу таких отраслей относятся добывающие отрасли промышленности — угольная, горнорудная, торфяная и др. В этих отраслях предметами труда являются продукты природы, поэтому отсутствуют затраты на сырье и основные материалы.

В материалоемких отраслях преобладающая доля затрат приходится на сырье и основные материалы. К числу таких отраслей относятся металлургия, машиностроение, металлообработка, химическая промышленность и др.

К топливоемким отраслям относятся отрасли, где значительна доля затрат на электро- и тепло- энергию, топливо (металлургия), к энергоемким — отрасли, в которых наибольшая доля приходится на энергию (химическая промышленность, металлургия).

В нефтедобывающей промышленности преобладают затраты на амортизацию основных фондов. Эта отрасль относится к числу фондоемких. К фондоемким отраслям относятся также газовая промышленность и электроэнергетика (гидроэлектростанции) и др.

Своеобразие структуры себестоимости продукции на предприятиях цветной металлургии

Цветная металлургия по структуре затрат на производство продукции является материалоемкой, а также топливо- и энергоемкой отраслью. В себестоимости продукции цветной металлургии затраты на сырье, основные и вспомогательные материалы составляют 61,5 %, топливо и энергию — 11,7 %, т.е. на эти статьи приходится 73,2 % всех затрат.

Поскольку цветная металлургия включает ряд производств, каждое из которых имеет свои технико-экономические особенности производства отдельных металлов, то структура себестоимости их производства различна) [4-6].

Наиболее материалоемкими производствами цветной металлургии, являются металлообрабатывающая, твердосплавная, медная, свинцово-цинковая и оловянная, энергоемкой — алюминиевая, а наиболее топливоемкой — никель-кобальтовая промышленность.

Анализ структуры себестоимости продукции позволяет выявить направления снижения затрат на производство. Зная долю отдельных статей затрат в себестоимости продукции, можно определить основные направления ее снижения. Например, если доля затрат на сырье и основные материалы составляет 70 % общих затрат, то снижение затрат по этой статье на 3 % обусловит снижение себестоимости на 2,1 %(70*3)/100, а если доля тех же затрат равна всего 20 %, то снижение себестоимости составит 0,6 %.

В материалоемких производствах основным направлением снижения себестоимости продукции является сокращение затрат на сырье и материалы путем снижения удельного расхода их на единицу продукции или замены дорогостоящих видов сырья более дешевыми, а также путем наиболее полного комплексного его использования.

В энергоемких производствах, прежде всего, выявляются пути снижения энергетических затрат, а в топливоемких производствах существенное внимание уделяется снижению затрат на топливо.

Преобладание тех или иных затрат в себестоимости продукции связано с особенностями технологических процессов производства. Например, на производство 1 т меди расходуется несколько десятков тонн руды, 1 т алюминия, 17-18,5 тыс. кВт/ч электроэнергии и т.д.

Однако было бы неправильно утверждать, что при определении путей снижения себестоимости продукции достаточно ограничиться каким-либо одним направлением сокращения затрат. Наибольший эффект снижения себестоимости достигается при комплексном выявлении резервов сокращения затрат, что определяется самой сущностью себестоимости.

Структура себестоимости при калькуляционной группировке затрат существенно отличается от ее структуры по экономическим элементам затрат. Так, при калькуляционной группировке затрат значительно уменьшается доля заработной платы, ибо в калькуляции по этой статье учитывается заработная плата только производственных рабочих; заработная же плата других категорий трудящихся учитывается совместно с другими затратами в комплексных статьях. Аналогично изменяется доля затрат на топливо и электроэнергию (при калькуляционной группировке выделяются затраты только на технологические топлива и энергию) и вспомогательные материалы.

При калькуляционной группировке за счет уменьшения доли этих затрат значительно возрастает доля комплексных расходов — расходов на эксплуатацию и содержание оборудования, цеховых и других расходов.

При анализе структуры себестоимости следует иметь в виду, что в каждом последующем переделе затраты труда предыдущего передела выступают по статьям «Сырье и основные материалы», «Вспомогательные материалы», «Энергия» и т.д. Таким образом, при калькуляционной группировке в себестоимости продукции каждого передела выделяется заработная плата с начислениями, затрачиваемая только основными рабочими данного передела.

Поскольку себестоимость продукции складывается из затрат нескольких стадий производства, то с экономической точки зрения важным является анализ структуры себестоимости продукции по стадиям производства (см. табл.).

|

Таблица Структура себестоимости отдельных цветных металлов по стадиям производства, %*

|

|

Примечание. * Производство глинозема. |

Как видно из приведенных данных, основная доля затрат приходится (за исключением производства алюминия) на добычу сырья (более 40 %). Поэтому для выявления резервов снижения себестоимости продукции цветной металлургии интерес представляет структура себестоимости добычи, обогащения и металлургического передела 1 т руды.

Для снижения себестоимости добычи руды большое значение имеет снижение затрат на заработную плату (снижение трудоемкости), так как на горнорудном производстве на эту статью приходится более 50 % общих затрат. Поэтому для решения этого вопроса большое значение имеет широкое внедрение новой технологии, являющейся менее трудоемкой по сравнению с действующей технологией.

Существенное влияние на уровень себестоимости добычи руды оказывают масштабы добычи. Себестоимость добычи 1 т руды на рудниках большой производственной мощности (более 1 млн т руды в год) в несколько раз ниже, чем на рудниках средней и малой мощности.

Структура себестоимости обогащения 1 т руды показывает, что основная доля затрат в медном, свинцово-цинковом, никель-кобальтовом производствах приходится на материалы и реагенты, а также на заработную плату.

В металлургическом переделе структура затрат зависит от получаемого металла и технологического процесса, по переделу зерновой меди (за вычетом затрат на сырье) наибольшая доля их приходится на заработную плату и топливо. По металлургическому переделу цинка значительную долю составляют затраты на заработную плату и электроэнергию, по переделу свинца — на заработную плату и материалы, по переделу никеля и кобальта — на материальные затраты. На предприятиях, где окисленные никелевые руды перерабатываются методом шахтной плавки, затраты на топливо и энергию достигают 60 % от всех эксплуатационных расходов, а на предприятиях, где применяется метод электроплавки, затраты по этим статьям составляют около 25 %. При непосредственной плавке руды в шахтных печах расходуется большое количество дорогостоящего кокса (25-30 % от количества проплавленной руды). Расход электроэнергии на 1 т никеля, получаемого методом электроплавки, достигает 30 тыс. кВт ч и более.

Во всех производствах цветной металлургии при обогащении и металлургической переработке концентратов основная доля затрат приходится на сырье и основные материалы. Поэтому основным направлением снижения себестоимости является повышение количества извлечения металлов.

Взаимосвязь себестоимости продукции с технико-экономическими показателями горного предприятия

Факторы, влияющие на снижение себестоимости продукции, могут быть подразделены на две группы: внешние факторы, которые не зависят от предприятия и внутрипроизводственные, зависящие от деятельности предприятия. Внутрипроизводственные факторы оказывают первостепенное и решающее воздействие на снижение себестоимости продукции.

Взаимосвязь между себестоимостью продукции и производительностью труда

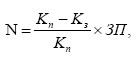

Рост производительности труда ведет к одновременному повышению заработной платы. Изменение себестоимости продукции определяется по формуле

где И — изменение себестоимости единицы продукции, тг; ЗП — первоначальный размер заработной платы в себестоимости единицы продукции, тг; Кп — индекс производительности труда; Кз — индекс заработной платы.

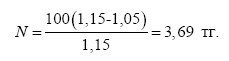

Пример. Производительность труда рабочих возрастает на 15 %, а средняя заработная плата — на 5 %. Размер заработной платы в себестоимости продукции составляет 100 тг.

Величина снижения себестоимости продукции составит

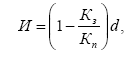

Снижение себестоимости можно определить в процентах по формуле:

где d — удельный вес заработной платы в себестоимости, %.

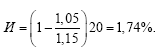

Пример. Удельный вес заработной платы в себестоимости продукции составляет 20 %. Снижение себестоимости составит

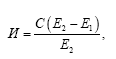

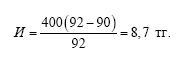

Взаимосвязь между себестоимостью и извлечением металлов

Изменение извлечения металлов ведет к изменению объема продукции. Размер снижения себестоимости может быть определен по формуле

где И — изменение себестоимости, тг; С — себестоимость единицы продукции, тг; Е — извлечение металла из сырья до проведения мероприятий, %; Е2 — извлечение металла из сырья после проведения мероприятий, %.

Пример. Себестоимость единицы продукции составляет 400 тг. Первоначальное извлечение металла 90 %, изменение извлечения металла — 92 %.

Снижение себестоимости продукции составит

Взаимосвязь между себестоимостью и содержанием металлов в сырье

Изменение себестоимости в связи с изменением содержания металлов в сырье может быть определена по формуле

![]()

где И — изменение себестоимости продукции, тг; С — себестоимость единицы продукции, тенге; Р1 — первоначальное содержание металла в сырье, %; Р2 — измененное содержание металла в сырье, %.

Пример. Себестоимость передела при содержании металла в исходном сырье 9 % составляет 70 тг. Увеличение содержания металла в сырье составляет 1 %.

![]()

Взаимосвязь между себестоимостью и расходными коэффициентами и ценой

На снижение себестоимости продукции влияет экономия в расходовании сырья, материалов, топлива и энергии. Изменение себестоимости продукции в зависимости от расходных коэффициентов и цен определяется по формуле

![]()

где ц1 и ц2 — измененное и первоначальное значение стоимости сырья, материалов, топлива, энергии, тг; т1 и т2 — измененные и первоначальные удельные расходы сырья, материалов, топлива, энергии, т.

Пример. Измененный удельный расход топлива составил 2 т, при первоначальном расходе 2,2 т. Стоимость топлива 14,5 тг и 14,0 тг соответственно за 1 т топлива.

Изменение себестоимости составит: И _ 14,5 • 2-14 • 2,2 _ -1,8 тг.

Влияние каждого из факторов, т.е. расходных коэффициентов и цен, определяется следующим образом:

1) влияние расходных коэффициентов И1 _ Ц2 (щ - т2),

где Ц2 — первоначальная стоимость материала, тг; щ — измененное значение расходного коэффициента; т2 — первоначальное значение расходного коэффициента материала, т.

И = 14(2 - 2,2) _-2,8 тг;

2) влияние цены

И2= 2(14,5 -14)= 1 тг.

Всего отклонений:

И = 1 - 2,8 = -1,8 тг.

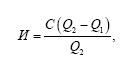

Взаимосвязь между себестоимостью и объемом производства

Увеличение объема производства влияет на себестоимость продукции, изменяет постоянные расходы. Изменение себестоимости в зависимости от объема производства определяется по формуле

где И — изменение себестоимости продукции, тг; С — величина постоянных расходов продукции, тг; Q1 — первоначальный объем производства, т; Q2 — измененный объем производства, т.

Пример. Постоянные расходы в калькуляции себестоимости производства составляют С = 30 тг. Первоначальное производство — 50000 т. Измененный объем — 55000 т.

Снижение себестоимости продукции составит

![]()

Взаимосвязь между себестоимостью и сокращением накладных расходов

Резервами сокращения цеховых и общезаводских расходов являются:

- улучшение структуры управления;

- содержание и текущий ремонт оборудования;

- заработная плата цеховых, общезаводских и вспомогательных рабочих и производственные расходы.

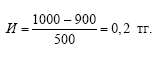

Изменение себестоимости продукции определяется по формуле

![]()

где И — изменение себестоимости продукции, тг; Сі — первоначальные расходы (цеховые, общезаводские), тг; С2 — измененные значения цеховых и общезаводских расходов, тг; Q — объем производства, т.

Пример. Первоначальные расходы составляют 1000 тг. Измененное значение цеховых и общезаводских расходов 900 тг. Объем производства — 500 т.

Определение себестоимости при переработке комплексного сырья

Переработка руд, в большинстве своем комплексных, обеспечивает получение нескольких продуктов.

Комплексное использование сырья содействует расширению номенклатуры выпускаемой продукции и увеличению выпуска товарной продукции; снижает себестоимость отдельных компонентов по сравнению с их индивидуальным производством; улучшает качество получаемых продуктов за счет более полного разделения металлов и других компонентов.

Показателем комплексности использования сырья является коэффициент комплексного использования сырья, который определяется как отношение суммарной стоимости извлеченных в товарную продукцию компонентов к суммарной стоимости содержащихся в сырье полезных компонентов по рыночным ценам.

В условиях переработки многокомпонентного сырья и роста коэффициентов его комплексного использования исключительно важное значение приобретает методика определения себестоимости продуктов комплексной переработки сырья. В практике применяют следующие три метода.

Метод исключения затрат. При этом методе один из продуктов принимается за основной, а остальные рассматриваются как попутные. Себестоимость попутных продуктов условно принимается равной принятой цене. Соответствующие суммы исключаются из общей суммы затрат. Остаток затрат относится на основной продукт. Этот метод применяется при небольшой доле затрат, приходящихся на попутные продукты.

Метод распределения затрат. Этот метод применяется в тех случаях, когда при комплексной переработке сырья получают два или несколько самостоятельных, примерно равноценных продуктов. Для каждого получаемого продукта устанавливается экономический обоснованный переводной коэффициент. С помощью этих коэффициентов выпуск всех продуктов приводится к выпуску одного условного продукта, таким путем общие затраты распределяются между получаемыми продуктами. Переводной коэффициент в условиях цветной металлургии устанавливается несколькими способами, а именно:

- пропорционально стоимости готовой продукции по принятым ценам;

- пропорционально себестоимости отдельных видов продукции в условиях производства из некомплексного сырья;

- пропорционально стоимости металлов (полезных компонентов) в сырье по принятым ценам;

- пропорционально каким-либо натуральным или техническим показателям.

Комбинированный метод. Этот метод применяется в случаях, когда при комплексной переработке сырья получается несколько основных и попутных продуктов. Себестоимость отдельных видов продукции рассчитывается следующим образом:

- из общей суммы затрат исключается себестоимость попутной продукции, после чего из оставшейся суммы исключаются затраты, которые могут быть прямо отнесены на определенные продукты;

- остаток затрат распределяется между продуктами в соответствии с установленными коэффициентами;

- общая себестоимость соответствующих продуктов определяется путем суммирования прямых и распределяемых затрат.

Все перечисленные и другие методы определения себестоимости при переработке комплексного сырья имеют недостатки.

Так, при применении метода исключения затрат из общей суммы комплексных затрат исключается стоимость попутных продуктов. При высоких ценах на попутную продукцию себестоимость основного продукта необоснованно мала и даже может быть отрицательной величиной. Таким образом, этот метод не позволяет установить действительную себестоимость продуктов комплексного сырья.

При определении себестоимости по методу распределения затрат не обоснованы пропорции распределения этих затрат. Так, распределение общих затрат пропорционально оценке готовой продукции по себестоимости, рассчитанной в условиях некомплексного использования сырья, во многих случаях нельзя использовать, так как большинство видов продукции получается только при комплексном использовании сырья.

Метод распределения общих затрат пропорционально стоимости металлов (полезных компонентов) в сырье в своей основе обоснован. К тому же он не применим для определения себестоимости металлов, которые не имеют оценки в сырье (например, редкие и рассеянные элементы), и главное — оценка полезных компонентов в сырье еще менее объективна.

Метод определения себестоимости пропорционально каким-либо натуральным показателям не применим в связи с различными потребительскими свойствами получаемой продукции.

Комбинированный метод (исключение и распределение затрат) не устраняет недостатков, присущих каждому их этих методов в отдельности.

Технический прогресс идет в направлении повышения комплексного использования сырья, поэтому методы определения себестоимости при переработке комплексного сырья нуждаются в дальнейшем совершенствовании.

Список литературы

1 Грузинов В.П., Масимов К.К., Эриашвили Н.Д. Экономика предприятия: Учебник. — М.: Банки и биржи, ЮНИТИ, 1998. — 535 с.

2 Аврашков Л.Я., АдамчукВ.В. и др. Экономика предприятия: Учебник. — М.: Банки и биржи, ЮНИТИ, 1998. — 742 с.

3 Экономика предприятия / Под ред. О.И.Волкова. — М.: ИНФРА - М, 1999. — 416 с.

4 Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

5 Каренов Р.С. Формирование рынка минерально-сырьевых ресурсов Казахстана. — Караганда: ИПЦ «Профобразование», 2008. — 276 с.

6 Каренов Р.С. Приоритеты стратегии индустриально-инновационного развития горнодобывающей промышленности Казахстана. — Астана: Изд-во КазУЭФМТ, 2010. — 539 с.