Важность управления формированием издержек производства

Обобщение хозяйственной практики показывает, что различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства [1-5].

К постоянным издержкам производства относятся затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукции (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными издержками понимают затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. К ним относятся затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д.

Из определения следует, что величина переменных издержек, в конечном счете, зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяются три возможных случая их увеличения: пропорционально увеличению объемов производства, регрессивно и опережающими темпами по сравнению с ростом объемов производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции.

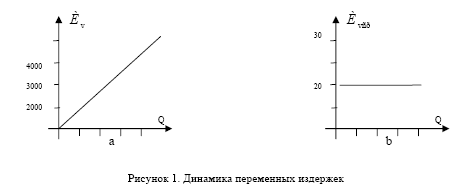

- Переменные издержки растут пропорционально увеличению объемов производства (табл. 1).

|

Таблица 1 Динамика переменных издержек

|

|

Графически это может быть изображено так, как показано на рисунке 1 (а и b). |

Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину (20 тыс. тенге) объясняется отсутствием экономии ресурсов.

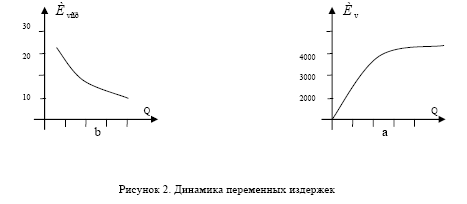

- Переменные издержки растут меньшими темпами по сравнению с ростом объемов производства (табл. 2).

|

Таблица 2 Регрессивный характер роста переменных издержек

|

Графически это представлено на рисунке 2 (а и b).

- Переменные издержки увеличиваются по сравнению с ростом объемов производства более высокими темпами. Это связывается не только с отсутствием какой бы то ни было рационализации производства, но и с перерасходом материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. 3, рис. 3, а и b).

|

Производство, ед. (Q) |

Переменные издержки, млн. тенге (Е v) |

Средние переменные издержки, тыс. тенге (Е ^б) |

|

0 |

0 |

- |

|

100 |

2000 |

20,00 |

|

200 |

4500 |

22,50 |

|

300 |

7500 |

25,00 |

|

400 |

11000 |

27,50 |

|

500 |

15000 |

30,00 |

Таким образом, из изложенного выше следует, что при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста, чтобы своевременно принимать меры по их снижению.

Характер изменения средних общих издержек с ростом объемов производства

В условиях конкуренции, чтобы выжить, важно знать не только величину переменных издержек, но и объем общих, которые иногда называют валовыми, состоящими из постоянных и переменных издержек:

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (от начальной стадии до полного использования всего производственного потенциала), а также правильно строить финансовую политику.

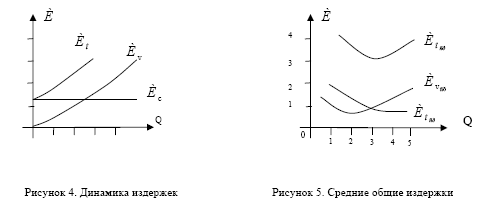

Поскольку постоянные издержки неизменны на протяжении всего производственного цикла, общие издержки в своем развитии следуют за изменениями переменных. Графически это показано на рисунке 4.

На рисунке видно, что средние общие издержки с ростом объемов производства снижаются до определенного момента, а затем снова возрастают. Вместе с тем они не позволяют получить ответы на вопросы о том, до каких пределов можно расширять производство, какие затраты понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу. Для этого требуется иной подход.

Определение предельных издержек производства и их назначение

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды) и то, как в этом случае будут складываться совокупные издержки производства и реализации.

Ответ на данный вопрос дает «закон убывающей отдачи», суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, к основным фондам) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Проиллюстрируем это на условном примере (табл. 4). На основе данных таблицы 4 можно построить графики (рис. 6 и 7).

|

Таблица 4 Динамика показателей

|

Такой характер изменения роста предельного продукта объясняется снижением средней производительности труда на одного работника. Последнее вызывается тем, что при росте численности основные фонды остаются неизменными.

Но снижение величины прироста объемов производства на каждого привлекаемого одного работника еще не говорит о том, что надо прекратить производство. Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что оно имеет для продажи больше продуктов. Но это при условии, что величина дополнительных издержек, связанных с наймом дополнительного работника, будет меньше цены товара.

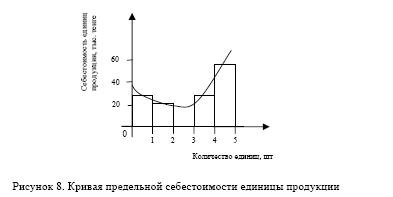

Допустим, что каждому дополнительно привлекаемому работнику устанавливается заработная плата в размере 10 тыс. тенге. Предельная производительность первого рабочего, как следует из таблицы, составляет 10 ед. Следовательно, производимая продукция для предприятия в условиях его найма обходится в 1 тыс. тенге (10:10), при втором рабочем, предельная производительность которого равна 15, издержки составят уже 0,67 тыс. тенге (10:15). Они будут падать до тех пор, пока будет расти предельная производительность. Но уже в случае найма третьего рабочего, когда производительность падает, предельные издержки возрастут до 0,83 тыс. тенге (10:12), с четырьмя рабочими они будут составлять 1 тыс. тенге (10:10), а с пятью — 1,25 тыс. тенге.

Из приведенных данных следует, что себестоимость единицы продукции, произведенной с помощью привлечения дополнительной рабочей силы, снижается до определенного момента, а затем начинает расти (рис. 8).

Падение или рост себестоимости каждой дополнительной единицы продукции называется предельной себестоимостью.

Концепция предельных издержек имеет большое практическое значение, поскольку показывает издержки, которые предприятию придется понести в случае увеличения производства на одну единицу, и одновременно издержки, которые предприятие «сэкономит» в случае сокращения объема производства на эту последнюю единицу. Иными словами, она позволяет решить вопрос о том, производить ли предприятию на несколько единиц продукции больше или меньше. Предельные издержки отражают изменения в издержках, влекущих за собой увеличение или уменьшение объема производства.

Таким образом, издержки производства в условиях рыночных отношений следует рассматривать не просто как затраты на приобретение всего того, что необходимо для производства товаров и их использования, а с позиций установления лучшей возможности по их использованию. Иными словами, необходимо формировать такие издержки, которые дают наилучший результат.

Технико-экономические факторы снижения себестоимости продукции

В желании получить как можно больше прибыли (чтобы обеспечить себе техническое и социально-экономическое развитие) каждое предприятие должно стремиться максимально снизить издержки производства (себестоимость). А для этого необходимо постоянно следить за складывающимся соотношением между доходами и затратами, связанными с изготовлением продукции и оказанием услуг. Именно это соотношение является определяющим для принятия решения о том, что производить, каким образом и какие оказывать услуги

Но для того чтобы принять такое решение, следует знать не только достигнутый уровень издержек производства, но и установить тенденции в их изменении. Делается это при помощи расчета индивидуального индекса себестоимости Z1/Zo, где Z0 и Z1 — базисная и отчетная себестоимость единицы продукции.

Хозяйственная практика отечественных предприятий показывает, что снижение себестоимости продукции — это не одноразовый акт, а повседневная, непреходящая задача, стоящая перед руководством предприятия. Такая постановка вопроса предполагает определение и рассмотрение содержания факторов, влияющих на уровень и динамику развития себестоимости. Снижение себестоимости — многоплановый процесс, требующий системного подхода и единого управления. Это обусловливается тем, что себестоимость является обобщающим показателем всех видов затрат на единицу продукции — трудоемкости, материалоемкости, фондоемкости, энергоемкости и др.

Методы снижения затрат определяются их характером. Например, снижение трудоемкости обычно требует повышения технической вооруженности труда, а снижение материалоемкости — внедрения новых технологий и т.д.

При управлении деятельностью по снижению себестоимости необходимо исходить прежде всего из выявления резервов, необходимых для этого. Следует различать производственные и текущие резервы. Производственные резервы предусматривают создание в производственном плане оптимального уровня резервов, обеспечивающих надежное функционирование системы при возможных сбоях. В условиях рыночных отношений их величина зависит не только от объема производства, но и от движения цен на сырье, возможности быстрого его приобретения и т.д. В ряде случаев, исходя из прогноза движения цен целесообразно создавать большие запасы сырья, и наоборот. Текущие резервы выявляются на основе сопоставления результатов деятельности с планом (прогнозом) и итогами предыдущего периода. К ним относятся сокращение потерь сырья и рабочего времени, ликвидация простоев, борьба с нерациональным использованием сырья.

На угледобывающих предприятиях, с развитием горных работ на более глубоких горизонтах, в ухудшающихся горно-геологических условиях (нарастает горное давление, повышаются газоносность пластов, температура и т.д.) требуется, чтобы новая комплексная техника создавалась более быстрыми темпами, что, в конечном счете, обеспечило бы снижение себестоимости единицы продукции наряду с улучшением условий труда и быта шахтеров.

Определенное влияние на себестоимость добычи полезного ископаемого оказывает принятая технология горных работ на шахтах.

Важным условием снижения себестоимости является увеличение средней скорости подачи комбайна, обусловливающей (при прочих равных условиях) скорость подвигания линии очистных забоев. В настоящее время увеличение средней скорости подачи комбайна или скорости подвигания забоев за счет увеличения производительного времени работы выемочного оборудования на 1 % обеспечивает снижение себестоимости угля на шахте на 0,40-0,45 %.

Весьма существенное влияние на себестоимость оказывает мощность разрабатываемых пластов. Установлено, что в различных интервалах изменения мощности пласта снижение себестоимости неодинаково:

В целом на горных предприятиях величина себестоимости зависит от уровня технической оснащенности основных и вспомогательных звеньев производственного процесса добычи полезного ископаемого и степени использования техники; от соответствия применяемой техники горногеологическим условиям месторождения; от принятой технологии разработки участка шахтного поля или залежи. Существенное влияние оказывают также уровень организации горных работ, квалификация и опытность рабочих и руководящих работников.

В отраслях АПК, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60-92 %, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства. Трудно составить схему путей экономии материальных ресурсов, общую для всех предприятий и каждого работающего. Все зависит от характера производства, от конкретных условий, в которых протекает трудовой процесс. Например, для консервной промышленности, которая перерабатывает скоропортящееся сырье, важно сокращение сроков его хранения, так как это повышает естественную убыль, связанную с усушкой и порчей, утратой овощами и фруктами витаминов и других ценных пищевых свойств, что увеличивает расход сырья на единицу продукции и снижает ее выход, а в итоге увеличивается себестоимость продукции. В хлебопекарной промышленности наибольшие резервы снижения себестоимости продукции заключаются в уменьшении потерь муки в виде распыла, полуфабрикатов, сухого вещества при брожении опары, теста за счет понижения упека на стадии выпечки хлеба, усушки — при остывании хлеба.

Вместе с тем при всем многообразии конкретных путей экономии материальных ресурсов можно выделить следующие основные направления:

- рациональное использование сырья, материалов, топлива, электроэнергии;

- сокращение отходов и потерь;

- ликвидация брака;

- внедрение новых видов экономических материалов и заменителей;

- комплексное использование сырья и материалов;

- уменьшение возвратных отходов.

В отраслях пищевой промышленности важное значение имеет экономия упаковочных материалов. Это особенно характерно для кондитерской и консервной промышленности, где их доля особенно велика.

Себестоимость многих продуктов питания в значительной степени зависит от качества получаемого сырья. Последнее же определяется правильностью соблюдений агротехнических требований на предприятиях сельского хозяйства и у фермеров. Большую роль играет организация рационального хранения и перевозок сырья. В ее основе лежат требования по соблюдению не только сохранности самого сырья (бой, порча), но и его технической ценности (сахаристость, процент сохранения полезных веществ, содержание сухих веществ и т.д.). В экономии материалов важная роль принадлежит переходу на ресурсосберегающую технику и прогрессивную технологию производства, мало- или безотходные способы обработки.

Список литературы

1 Лебедев О.Т., Каньковская А.Р., Филиппова Т.Ю. Основы экономики: Учеб. пособие. — СПб.: ИД «МиМ», 1997. — 224 с.

2 Ворст Й., Ревентлоу П. Экономика фирмы: Учебник: Пер. с датского. — М.: Высш. шк., 1994. — 272 с.

3 Экономика: Учебник / Под ред. А.И.Архипова, А.Н.Нестеренко, А.К.Большакова. — М.: «ПРОСПЕКТ», 1998. — 792 с.

4 Экономическая теория: Учебник / Под ред. А.И.Добрынина, Л.С.Тарасевича. — СПб.: Изд-во СПбГУЭФ, Изд-во «Питер Ком», 1999. — 544 с.

5 Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 1997. — 208 с.