Как известно, инвестиции, являясь особым товаром (объектом купли-продажи), обращаются на особом рынке, который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Таковым рынком является рынок инвестиций. В экономической литературе его часто отождествляют с понятиями финансовый, фондовый рынок, рынок ценных бумаг и т.д. Изучение современной экономической литературы показало, что на сегодня нет единой точки зрения по определению данных понятий. Все они неточны, что затрудняет отнесение конкретного рынка к той или иной категории. В российской и отечественной практике имеются некоторые разногласия в понятийном аппарате данных терминов, как в нормативных документах, так и в экономической литературе.

Казахстанский ученый В.Ю.Додонов утверждает, что даже в первоисточниках существует неопределенность в использовании данных терминов: различные рынки отождествляются и приравниваются друг к другу [1; 7].

В свою очередь, российский ученый В.А.Кононенко трактует рынок инвестиций как составную часть рынка ссудного капитала и считает, что его роль заключается в накоплении и «распределении денежного капитала с целью обеспечения экономики необходимыми ресурсами благодаря организации кругооборота ссудного капитала без нарушений в нормальном кругообороте капитала промышленного» [2; 12]. Вместе с тем автор признает, что рынок инвестиций имеет собственную природу и специфику, но как сегмент рынка ссудного капитала.

Западный ученый У.Шарп (с соавт.) рассматривает рынок инвестиций в двух аспектах: с точки зрения реальных и финансовых инвестиций. Под реальными инвестициями он понимает вложения в материальные активы, которые можно «прощупать» (земля, оборудование, заводы и предприятия), под финансовыми же инвестициями — «контракты, записи на бумаге, такие как обыкновенные акции и облигации». Автор отмечает, что эти формы являются взаимодополняющими, но не конкурирующими [3; 1].

В основном в современных условиях значительная часть инвестиций представляется в виде финансовых инвестиций, хотя в то же время развитие институтов финансового инвестирования дает развитие и реальных инвестиций. Отсюда мы видим, что эти две формы тесно взаимосвязаны между собой и дополняют друг друга.

В зарубежных источниках представлены две основных модели, раскрывающие сущность рынка инвестиций — европейская и американская [4; 119].

Американской модели рынка инвестиций свойственны такие признаки, как:

- отделение кредитно-банковской деятельности от инвестиционной; прерогатива отдается фондовому рынку как основному источнику финансирования инвестиций;

- ограничение влияния государства на деятельность рынка инвестиций;

- преобладание в общем обороте торговли корпоративных ценных бумаг;

- законодательство направлено на защиту интересов инвесторов, в особенности мелких.

Для европейской модели рынка инвестиций характерны следующие черты:

- преимущественная роль принадлежит государству как регулирующему органу и активному участнику рынка инвестиций;

- присутствие государства на фондовом рынке с участием государства;

- преобладание на рынке государственных ценных бумаг над корпоративными;

- «законопослушность» участников рынка инвестиций и минимальные меры по защите интересов мелких инвесторов.

Как видим, различия между данными моделями выражены в степени вмешательства государства в функционирование рынка инвестиций, финансирования капиталовложений (на первичном рынке) и на вторичном рынке ценных бумаг; в отношениях реального сектора с финансовым сектором.

Уделяя внимание множеству различных форм и инструментов инвестирования, взаимосвязям между субъектами рыночных отношений, под рынком инвестиций зарубежные ученые понимают взаимоотношения, где объектом купли-продажи являются ценные бумаги и прочие инвестиционные инструменты (авторские права, патенты, ноу-хау).

Из этого следует, что понятие рынка инвестиций намного шире и сложнее, чем понятие «рынок ценных бумаг». На наш взгляд, особенность рынка инвестиций заключается в том, что он включает в себя и рынок ценных бумаг, и денежный рынок (денежные требования и обязательства), и финансовый рынок (финансовые требования и обязательства), и рынок ссудных капиталов (кредитные требования и обязательства).

В советской экономической литературе под рынком инвестиций понимали рынок капитальных товаров. Такому восприятию способствовали плановый характер направлений и выбор форм инвестирования. Переход страны к рыночной экономике поменял мировоззрение на саму сущность рынка инвестиций. Рынок инвестиций функционирует во взаимосвязи с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг) под различными формами регулирования со стороны государства и формируется «всей системой рыночных экономических условий». Здесь цена на инвестиционные товары и инструменты формируется в зависимости от спроса и предложения, при этом особое внимание уделяется их инвестиционной привлекательности [5; 15].

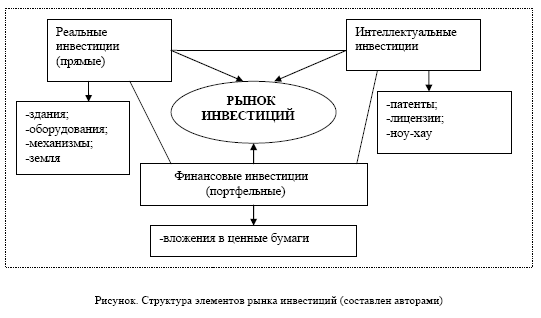

Всестороннее исследование трудов зарубежных и отечественных ученых позволило нам уточнить понятие рынка инвестиций, под которым понимается совокупность экономических отношений между субъектами рынка, возникающих в процессе движения капитала в целях удовлетворения инвестиционных потребностей экономики. Рынок инвестиций способствует развитию взаимосвязанных отношений между субъектами инвестиционного процесса, облегчает перелив инвестиционного капитала между их владельцами и группой людей, остро нуждающихся в них (схематично изображено на рисунке).

Таким образом, тесное переплетение всех элементов рынка инвестиций способствует приращению капитала, которое обеспечивает рост экономики. В свою очередь, эффективность рынка инвестиций зависит от следующих факторов:

- соотношение между потреблением и сбережением в масштабах страны;

- степень гарантии инвесторам по безопасности вложений капитала;

- ожидаемая норма прибыли на вложенный капитал;

- уровень развития инфраструктуры экономики в целом.

В развитых странах на рынке инвестиций при купле-продаже инвестиционного капитала предлагаются инвестиционные товары (свидетельства о вложение капитала), благодаря которым в будущем можно получить доход.

Механизм обмена объектов инвестиционных вложений на инвестиционные товары А.А.Котуков описывает следующей формулой:

И (Д, Т, ИП) - ИТ...Д ' (1),

где И (Д, Т, ИП) — инвестиции в денежной, товарной форме, форме имущественных прав; ИТ — инвестиционный товар; Д ' — доход от инвестиционной деятельности [4].

Одними из главных функций рынка инвестиций являются:

- способствование переливу ресурсов от группы людей, накапливающих их (сберегателями), к группе людей, нуждающихся в средствах для реализации инвестиционных проектов (заемщиками);

- обеспечение информационной прозрачности для участников рынка и их свободы выбора;

- мгновенное реагирование на изменения во всех сферах жизни общества (своеобразный барометр);

- способствование массовому характеру инвестиционного процесса, что позволяет тем, кто имеет незначительные инвестиционные возможности, принимать активное участие в данном процессе;

- участие в реализации инвестиционной политики государства путем привлечения и направления инвестиций в приоритетные для страны проекты.

Названные функции на рынке инвестиций реализуются посредством кредитного и фондового механизмов. Кредитный механизм основан на банковском кредитовании: мобилизуя временно свободные ресурсы, коммерческие банки направляют их в основные отрасли и развивающиеся секторы экономики посредством инвестиционных кредитов. Данные кредиты выдаются на длительный период под инвестиционные проекты, предполагающие получение максимальной прибыли и значительного эффекта в будущем. Значительный инвестиционный потенциал сосредоточен в банковском секторе, который, аккумулируя временно свободные ресурсы, направляет их в основные отрасли и развивающиеся секторы экономики посредством инвестиционного кредита. Основное отличие инвестиционного кредитования от других видов кредита: целевое назначение займа, долгосрочный срок предоставления и высокая степень риска. Для минимизации рисков коммерческие банки, занимающиеся инвестиционным кредитованием, ставят перед заемщиками ряд условий, одними из которых являются:

- приобретение банком контрольного пакета акций предприятия-заемщика;

- в обязательном порядке предоставление предприятием финансовых гарантий правительства, надежных банков;

- предоставление высоколиквидного залога предприятием-заемщиком;

- долевое участие в виде доли, паи, пакета акций и т.д.

Последнее условие представляет собой участие банков в деятельности предприятия, где они становятся совладельцами уставного капитала предприятий и выступают в качестве учредителей (соучредителей) компаний. Вместе с тем, чтобы банки далеко не уходили от своих родовых функций, не подвергались рискам и сохраняли надежность, существуют нормативные акты, содержащие ряд ограничений на участие банков в хозяйственной деятельности предприятий:

- запрещается осуществлять производственную, предпринимательскую и страховую деятельность;

- имеется ограничение в участии уставного капитала предприятий до 25 % собственных средств;

- имеется ограничение в области приобретения доли (акций) одного юридического лица до 10 % капитала банка;

- также другие ограничения (антимонопольные правила, нормативы, регламентирующие участие в финансово-промышленных группах).

Основной причиной того, что банки не ограничивают свою инвестиционную деятельность только кредитными операциями, является невысокая ликвидность инвестиционной части кредитного портфеля. Поэтому перераспределение инвестиционного капитала между отраслями экономики происходит также через ценные бумаги, посредством механизма фондового рынка. Это связано с тем, что в эпоху становления капиталистического товарного производства банки как прежде уже не могли удовлетворять инвестиционные потребности экономики только посредством кредитования. Стали выявляться недостатки кредитного рынка, имевшие место непосредственно в его инвестиционной части:

- банковский сектор не обладал эффективным механизмом привлечения большего объема временно свободных ресурсов на рынке;

- наблюдалась низкая ликвидность кредитного портфеля;

- отсутствовал механизм рефинансирования кредитов.

Данные недостатки послужили препятствием в использовании банковского кредита в целях реализации инвестиционных проектов экономики. Возникла необходимость в более эффективном и ликвидном финансовом инструменте, таком как ценные бумаги, обращающиеся на рынке ценных бумаг, который является особым сегментом рынка инвестиций.

Однако, в свою очередь, данному сегменту рынка инвестиций присущи как положительные черты: способность аккумулировать дополнительный капитал; присутствие высокой ликвидности и гибкость, так и негативные моменты: развитие спекулятивных операций с ценными бумагами; повышенный уровень рисков.

Таким образом, если в первое время потребности экономики удовлетворялись только долгосрочным кредитованием, то впоследствии акционирование дало толчок для развития рынка ценных бумаг и фондового рынка. В тот период быстрыми темпами развивалась индустриализация промышленности, требующая огромных долгосрочных инвестиций. Ввиду того, что банки были не в состоянии предоставлять долгосрочные кредиты, ресурсы аккумулировались с помощью эмиссии ценных бумаг. Соответственно возникла потребность в развитии специализированных инвестиционных банков, ориентированных на предоставление долгосрочных кредитов и их участие в сделках с ценными бумагами. Вместе с тем коммерческие банки являются многофункциональными банками и могут оперировать в разных секторах рынка, иначе их называют «финансовыми универмагами». С этого момента направленность инвестиционной деятельности банков стала включать в себя две основы: инвестиционные кредиты банков и финансовые инструменты рынка ценных бумаг. Таким образом, была сформирована начальная модель банковского посредничества на рынке инвестиций.

В современной мировой практике ценные бумаги делятся на два крупных класса — основные ценные бумаги и производные ценные бумаги; по степени предсказуемости инвестиционного дохода разделяют долговые и долевые ценные бумаги. Степень предсказуемости уровня инвестиционного дохода дает возможность определять инвестиционные качества долговых ценных бумаг по признакам «доходность-риск» и «доходность-ликвидность». В свою очередь, долевые ценные бумаги характеризуются низкой степенью предсказуемости получения инвестиционного дохода, который оценивается по уровню предстоящих выплат дивидендов и приросту курсовой стоимости фондового инструмента.

Как видим, особое место среди участников рынка инвестиций занимает банковский сектор. Именно здесь собирается наибольший инвестиционный потенциал. Роль банковского сектора заключается в снижении степени риска в экономической системе. Мобилизуя временно свободные ресурсы, банки размещают их по ключевым отраслям, таким образом давая возможность развиваться экономике.

Для эффективного функционирования рынка инвестиций необходимо создание благоприятного инвестиционного климата, выполняющего, стимулирующую роль. Обычно под инвестиционным климатом понимается среда, где происходят те или иные инвестиционные процессы. Нами под инвестиционным климатом понимается оптимальная атмосфера, обусловленная экономическими, социально-политическими, законодательно-правовыми, информационно-техническими факторами, стимулирующая эффективность трансформации сбережений в инвестиции в целях создания новой стоимости. Считается, что сам термин «инвестиционный климат» характерен только для рыночной экономики и является общим показателем для привлечения инвестиционного капитала в страну. Под ним понимается:

- сфера капитального строительства (инвестиции в основные средства отраслей экономики);

- инновационная сфера (научно-техническая продукция и интеллектуальный потенциал);

- сфера обращения финансового капитала;

- сфера реализации имущественных прав субъектов (рынок движимого и недвижимого имущества).

Вместе с тем благоприятный климат стимулирует инвесторов к активной деятельности по направлению инвестиционных ресурсов в определенную страну или отрасль. Неблагоприятный климат, наоборот, отпугивает инвесторов повышенным риском, что сказывается на значительном оттоке капитала из страны. Состояние инвестиционного климата отражает степень привлекательности государства со стороны инвесторов и оценивается по некоторым факторам: приток и отток капитала, уровень индекса инфляции и процентных ставок, доля сбережений в ВВП, возможность эффективного освоения инвестиций, степень риска при реализации.

Во всем мире показателем инвестиционной привлекательности страны является присвоение инвестиционного рейтинга независимыми международными рейтинговыми агентствами, который зависит от степени риска. Инвесторы в основном ориентируются на эти показатели, так как проанализировать самостоятельно инвестиционную среду интересующей страны для них проблематично. Прежде чем направить инвестиции в ту или иную страну, инвестор досконально изучает инвестиционный климат, просчитывает и взвешивает все предполагаемые риски, и если намеченная доходность оправдает их, он решается на инвестирование.

На наш взгляд, функциональную структуру рынка инвестиций можно рассматривать как связанную систему рыночных отношений, обеспечивающих мобилизацию и перераспределение инвестиционных продуктов и услуг между участниками рынка. Если же рассматривать рынок инвестиций с точки зрения институциональной структуры, то это есть совокупность инвестиционных и банковских институтов, способствующих движению инвестиционных ресурсов, согласно спросу и предложениям для решения поставленных целей.

Развитие рынка инвестиций дает предпосылки для активной деятельности институциональных участников, которые могут выступать основными поставщиками и инвесторами инвестиционного капитала. К крупнейшим институциональным инвесторам, вкладывающим свой капитал в ценные бумаги с целью получения прибыли, относятся:

- специализированные и универсальные банки;

- небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды);

- инвестиционные институты (инвестиционные компании, инвестиционные консультанты).

При этом следует отметить, что каждый из участников выполняет свои, присущие только им

функции и предоставляет свои специфические продукты на рынке инвестиций. Участники же инвестиционного процесса имеют неравные условия доступа к рынку инвестиций, соответственно у них и разные возможности получать инвестиционные продукты по рыночной цене. Это еще раз доказывает, что на практике рынок инвестиций не в полной мере эффективно выполняет присущие ему функции. Вместе с тем в развивающихся странах все же наблюдается постепенная, но положительная тенденция развития рынка инвестиций. С каждым годом он совершенствуется, инвестиционные продукты и услуги становятся более понятными и доступными общественности.

Как отмечалось выше, объектами рынка инвестиций являются капитальные блага и изначально именно банки были основными поставщиками. С развитием акционирования стали создаваться инвестиционные депозитные и кредитные продукты. Отличительной характеристикой инвестиционного вклада является длительный срок инвестирования, фиксированный доход, зависящий от суммы и сроков вклада. Однако на смену инвестиционному депозиту пришел депозит с плавающей процентной ставкой, затем срочные депозиты, депозитный сертификат, соглашения Репо, что значительно снизило значимость данного вида депозитов. В связи с возрастающей конкуренцией появились коллективные собственники ценных бумаг (акций, облигаций), а также, по мере развития капиталистического производства, — альтернативные способы привлечения капитала. С развитием экономики все более усложняются инструменты и механизмы продвижения их на рынок инвестиций. Так, на базе первичных долевых и долговых инструментов появились производные финансовые инструменты.

Соответственно, что с развитием рынка инвестиций традиционные финансовые продукты подвергаются преобразованиям: простые и доступные трансформируются в комплексные, сложные виды продуктов, адекватных запросам экономики. Развитие первичного и вторичного рынков дает возможность беспрепятственному перемещению инвестиционного капитала между участниками рынка из одного сегмента в другой. Несомненно, при ограниченности ресурсов рынок производных инструментов играет значительную роль, однако он и приводит к проблеме асимметричности информации и ложного выбора [6]. Важным аспектом недопущения данной проблемы является соблюдение прозрачности, открытости, присутствие гарантий и необходимых рычагов регулирования.

На сегодняшний день имеются серьезные препятствия, мешающие активизировать отечественный рынок инвестиций, связанные, во-первых, с отсутствием соответствующего ассортимента привлекательных финансовых инструментов. Во-вторых, отдельные субъекты рынка инвестиций, в том числе коммерческие банки, функционируют обособленно, что приводит к недостаточному их взаимодействию с другими финансовыми и кредитными институтами на рынке инвестиций.

Таким образом, следует отметить, что отечественный рынок инвестиций, по сравнению с западным, за плечами которого вековая история и опыт, пока еще молод и, соответственно, не может в полном объеме отвечать всем требованиям экономики на сегодняшний день. В данном случае особую роль в прогнозных исследованиях, связанных с развитием рынка инвестиций Казахстана, играет рассмотрение следующих условий и факторов:

- намечаемая динамика валового внутреннего продукта, национального дохода и объема производства промышленной продукции;

- изменение доли национального дохода, расходуемого на накопление;

- развитие приватизационных процессов;

- изменение налогового регулирования инвестиционной и других видов предпринимательской деятельности;

- изменение учетной ставки Национального банка Республики Казахстан и условий получения краткосрочных и долгосрочных кредитов;

- развитие отечественного фондового рынка.

Несомненно, при решении данных задач на современном этапе рынок инвестиций будет способствовать посткризисному развитию и формированию предпосылок для «прорыва» на более высокую ступень развития национальной экономики.

Список литературы

1 Додонов В.Ю. Управление портфелем акций на развивающихся фондовых рынках: теория, методология, методика: Дис. ... д-ра экон. наук. — Алматы, 2005. — 289 с.

2 Кононенко В.А. Банк как посредник на рынке инвестиций: реализация в трансформационной экономике: Дис. ... канд. экон. наук. — СПб., 2004. — 221 с.

3 Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. — М.: ИНФРА-М, 1999. — 1028 с.

4 Котуков А. А. Методологические основы исследования экономической сущности инвестиционного рынка и его структуры // Вестник ВГУ. Сер. Экономика и управление. — 2005. — № 2. — С. 119-128.

5 МаренковН.Л. Инвестиции. Сер. «Учебники МГУ». — Ростов н/Д.: Феникс, 2002. — 448 с.

6 ПарусимоваН.И. Банковское дело: модель развития. — М.: Московская Академия предпринимательства, 2005. — 495 с.