Анализ степени обеспеченности аграрных предприятий техникой по регионам выявил, что наибольший уровень оснащенности сельскохозяйственного производства по основным видам машин был достигнут в период, непосредственно предшествующий началу экономических реформ. В последующем в ходе произошедших реформ наметилась тенденция к уменьшению технического потенциала, которая приняла обвальный характер после 1990 г. и выразилась, прежде всего, в значительном сокращении парка тракторов и другой техники на сельскохозяйственных предприятиях. За последнее десятилетие в РК произошло снижение количества сельскохозяйственной техники. Так, количество зерноуборочных комбайнов сократилось на 76,5 %, кукурузоуборочных комбайнов — на 81,6, кормоуборочных — на 86,3, свеклоуборочных — на 84,6, хлопкоуборочных машин — на 83,2 %. На сегодняшний день уровень изношенности машинно-тракторного парка составляет 80 %. В 2002 г. закончился срок амортизации 82,9 % тракторов, 85,1 — зерновых комбайнов, 90,7 — кормоуборочной техники, 89,6-93,4 % навесных и прицепных машин соответственно. Темпы сокращения численности большинства рабочих машин значительно превосходят показатели по тракторам — основной сельскохозяйственной технике.

И без того сложное положение с машинно-тракторным парком усугубляет разукрупнение сельскохозяйственных предприятий. Сравнительные показатели оснащенности отдельными видами сельскохозяйственной техники показывают, что при прочих равных условиях в расчете на единицу обрабатываемой площади на долю крестьянских хозяйств приходится больше техники, чем на долю более крупных сельскохозяйственных предприятий.

Вышеперечисленные отрицательные явления произошли вследствие воздействия многих факторов. Определяющими среди них являются нарушенные пропорциональность и эквивалентность в экономических взаимоотношениях.

В начале проводимых реформ произошла замена регулирующей роли государства стихией рынка, в результате чего предприятия машиностроения стали возмещать свои убытки за счет повышения цен. В результате рост цен на сельскохозяйственную технику и услуги для сельхозтоваропроизводителей по сравнению с ценами на реализованную ими продукцию составил 800-900 %. В то же время сельское хозяйство, с учетом специфики производимой продукции и ее потребителей, не имеет возможности наращивать цены адекватно повышению стоимости на сельскохозяйственную технику, что обусловливается снижением покупательского спроса населения на продовольствие и поступлением больших объемов импортных продуктов питания на внутренний рынок. Соответственно, нарушение воспроизводственного процесса, вызванное диспаритетом цен, достигло такого уровня, что прекратился спрос на материально-технические ресурсы. И, как следствие, сроки функционирования сельскохозяйственной техники вынужденно увеличились, а ее наличность сократилась. Резкое ухудшение машинно-тракторного парка привело к сокращению размеров посевных площадей на 49,4 %, что в свою очередь не могло не сказаться на производственных результатах, а следственно, — на финансовом состоянии сельхозтоваропроизводителей.

Для поддержания физически и морально устаревших машин в минимальном рабочем состоянии выделяются огромные финансовые средства, превышающие затраты на приобретение новой техники.

На сегодняшний день определена потенциальная потребность в технике — для ежегодного обновления сельскохозяйственной техники требуется 122,8 млрд. тг. Найдется немного сельхозтоваропроизводителей, которые могут позволить себе приобрести дорогостоящую технику в нужном объе

ме за счет собственных средств. В условиях кризиса машинно-тракторного обеспечения сельскохозяйственной отрасли одним из основных способов, позволяющих стабилизировать положение предприятий, должен стать лизинг.

Сейчас со стороны государства есть полное понимание необходимости развития лизинга и поддержки его на законодательном уровне. Если в 2000 г. в стране работало около 5 лизинговых компаний, то сейчас их насчитывается около 20, из них активно работающих — около 15. Двенадцать из них являются членами ассоциации финансистов Казахстана. Необходимо отметить, что в понятие «лизинговые компании» мы включаем и банки, занимающиеся лизингом. Лизинг динамично развивается. В 2003 г. объемы лизинга выросли в 4 раза по сравнению с 2002 г. и составили порядка 85 млн. долл. США. За 9 месяцев 2004 г. данный показатель увеличился в три раза по сравнению с аналогичным периодом 2003 г. и составил порядка 156 млн. долл. США.

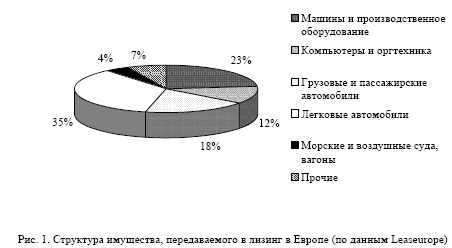

В структуре имущества, передаваемого в лизинг европейскими лизинговыми компаниями, доля производственного оборудования составляет около 23 % (рис. 1).

Ведущими лизинговыми компаниями (в т.ч. банки, занимающиеся лизингом) по результатам работы за 2004 г. (без учета ЗАО «Казагрофинанс») по объему переданных в лизинг основных средств являются (по убыванию) «Астана Финанс», «БТА Лизинг», «Халык Лизинг», «Центр Лизинг», «Вираж Лизинг». По результатам работы за 2003 г. ситуация выглядела следующим образом: «Астана Финанс», «Валют Транзит Банк», «Халык Лизинг», «Альянс Лизинг», «БТА Лизинг».

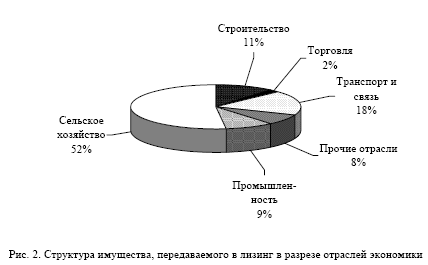

В разрезе секторов экономики, с которыми работают лизинговые компании, преобладает сельское хозяйство (52 % от всего объема лизинга), что связано с деятельностью государственной лизинговой компании «Казагрофинанс». Необходимо отметить, что интерес коммерческих лизинговых компаний к сельскому хозяйству также возрос. Из 80 млн. долл., вложенных в сельское хозяйство, почти 53 % приходится на их долю. Коммерческие лизинговые компании также предпочитают работать в транспортной отрасли и строительстве, на долю которых приходится соответственно 18 и 11 % рынка лизинга (рис. 2).

В настоящее время основным источником средств для приобретения техники сельхозтоваропроизводителями являются бюджетные программы по лизингу, которые за последние годы составляют примерно 1 млрд. тг. Согласно агропродовольственной программе на 2003-2005 гг. для обеспечения сельскохозяйственной техникой на лизинговой основе было предусмотрено в 2003 г. 4 млрд. тг., в 2004-2005 гг. — по 5 млрд. тг. Это, с учетом рассрочки на срок службы (в среднем на 8 лет) и при наличии ликвидного залога, позволяет обеспечить потенциальную потребность агроформирований в технике примерно на 26,1-32,6 %. Реальный спрос за последние три года составляет 15,4 %.

Для разработки оптимальной, соответствующей рыночным условиям, бескризисной технологии лизинга первоочередное и наиболее значимое влияние оказывает, прежде всего, государство, как регулятор отношений макроуровня. Это выражается в принципах поведения власти при построении рынка лизинговых услуг и формировании в его рамках самодостаточной системы отношений между субъектами этого механизма.

Таким образом, задачи государства по отношению к этому сектору экономики могут быть представлены двумя блоками:

- первый блок касается мероприятий, направленных на формирование принципов для развития сектора лизинговых услуг в стране;

- второй блок касается области функционирования мероприятий, направленных на формирование принципов автономного, близкого к рыночному функционированию сектора лизинговых услуг в составе финансового рынка.

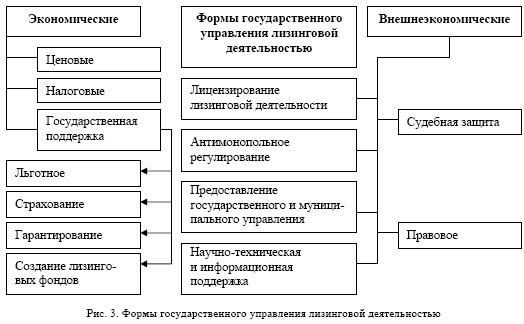

Формы государственного управления лизинговой деятельностью представлены на рисунке 3.

Критериями целесообразности задействования механизма инвестирования через лизинг при реализации государственной политики могут быть:

- возможности использования приобретенного по лизингу оборудования для выполнения государственного заказа в течение достаточно длительного промежутка времени (5 и более лет), другими словами, — стабильность государственного заказа на перспективу;

- возможность использования приобретенного по лизингу оборудования за счет его расширенных технических возможностей;

- возможность использования приобретенного по лизингу оборудования сразу несколькими производителями государственного заказа, когда лизингополучателем является третье лицо;

- предоставление возможности для лизинговой фирмы передачи использованного при выполнении заказа оборудования одним предприятием другому лизингополучателю (осуществление оперативного лизинга);

- возможность реализации производимой продукции на внешнем рынке.

На сегодняшний момент существует ряд проблем государственного управления, связанных с развитием лизинга в нашей республике. Взять, к примеру, вопросы налогообложения, которые являются базовыми для формирования инвестиционной среды и влияют на успешность развития как отдельной компании, так и экономики в целом. Говоря о налоговой среде лизинга, стоит отметить несколько негативных моментов. Анализ мирового опыта показывает, что государство, как правило, предоставляет право полностью относить на расходы вознаграждение по лизингу; у нас же — только в рамках полуторной ставки рефинансирования, так же как по кредитам.

Налоговым законодательством не предусмотрены специальные режимы амортизации, как это сделано во многих странах. А самым существенным препятствием является налогообложение налогом на добавленную стоимость при импорте. И что же получается в итоге? С одной стороны, все согласны, что лизинг — один из самых эффективных механизмов финансирования для сельского хозяйства, а с другой — при использовании лизинговых механизмов приобретаемая импортная техника увеличивается в стоимости на 16 %. Такое существенное удорожание невозможно компенсировать ни низкими ставками экспортных страховых агентств, ни государственными программами по финансированию лизинга. Совместная работа лизинговых компаний позволяет надеяться на внесение соответствующих изменений и дополнений в действующее законодательство.

В ближайшие 2-3 года объем лизинга в год достигнет уровня 600 млн. долл. США. Это примерно 5 % в общем объеме инвестиций в основной капитал в стране, т.е. мы достигнем уровня России. В развитых странах этот показатель составляет порядка 15- 30 %. Таким образом, потенциал роста лизинга далеко не исчерпан и нам нужно использовать все средства и возможности. Кроме того, переход компаний с 2005 г. на МСФО означает то, что отчетность компаний будет более транспарентной. Это опять-таки немаловажно для инвесторов при выборе инвестируемой компании. Общая экономическая ситуация в республике, переход на МСФО, совершенная законодательная база по лизингу делают Казахстан привлекательной страной для инвестирования.