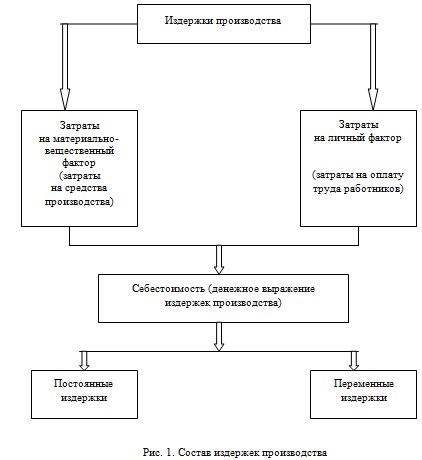

Издержки производства — это затраты на изготовление продукции (на производство услуг). Схематично состав издержек представлен на рисунке 11. Процессы производства требуют наличия материально-вещественного и личного факторов. Поэтому для предприятия издержки производства представляют собой затраты на средства производства и оплату труда работников. Денежное выражение этих показателей является себестоимостью. Иначе говоря, под себестоимостью продукции понимается стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов а также других затрат на производство и реализацию.

Схема формирования и анализа показателей и факторов себестоимости продукции представлена на рисунке 22.

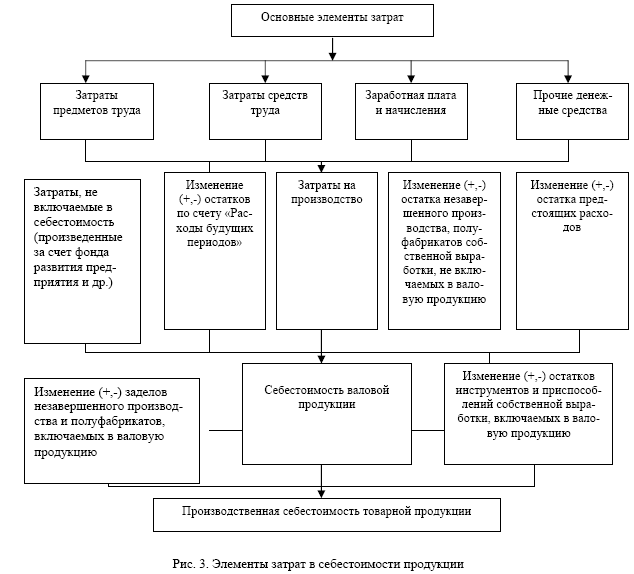

При калькулировании плановой или фактической себестоимости продукции издержки подразделяются по элементам:

- материальные затраты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Как следует из рисунка 3, совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции (т.е. производственная себестоимость продукции). Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют внепроизводственные или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую, себестоимость продукции (см. рис.2)2. Реальное определение полной себестоимости на предприятии необходимо для маркетинговых исследований и принятия на их основе решений:

- о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

- об определении степени влияния отдельных статей на себестоимость продукции (работ, услуг);

- о ценообразовании; правильном определении финансовых результатов работы, а соответственно и налогообложения прибыли.

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, увеличение представительских расходов. Растет сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, различные компенсационные выплаты.

В рыночных условиях себестоимость добычи угля — один из важнейших синтетических качественных показателей, наиболее полно характеризующих эффективность работы угольных шахт и рентабельность производства. Качественно и количественно этот показатель зависит от многих горно-геологических, горно-технических и организационных факторов. Достаточно полный учет влияния указанных факторов на себестоимость добычи угля и на этой основе получение корреляционной экономико-математической модели являются необходимыми условиями не только для обоснованного реального планирования, но также для определения конкретных организационно-технических мероприятий, обеспечивающих снижение себестоимости угля.

С точки зрения математического аппарата проблема отбора факторов решается следующим образом. Отобранные факторы с помощью матрицы парных коэффициентов оцениваются по степени их связи с себестоимостью. Факторы, имеющие тесную связь с себестоимостью и незначительную связь между собой, считаются наиболее представительными для построения модели. При разработке модели критерием значимости является коэффициент множественной корреляции, показывающий тесноту связи всех введенных в модель факторов и себестоимости. Таков вкратце подход к построению моделей себестоимости. В модель можно включать любое количество как природных, так и технических факторов, хотя большинство исследователей считают, что количество факторов не должно быть больше 5–7. Однако есть модели, в которые входят до 11–12 факторов. В данном случае основное требование исходит не от значимости фактора, а от наличия у исследователя исходной информации.

В угольной промышленности основными, вернее, первичными, являются природные факторы: мощность пласта, угол падения, глубина залегания пласта и т.д. После этих факторов можно перечислить большое количество технических, технологических, экономических и других факторов. Для одних и тех же горно-геологических условий можно встретить совершенно непохожие инженерные решения как при проектировании шахты, так и при ее эксплуатации. Поэтому даже при одинаковом уровне оснащенности участков могут быть различными технико-экономические показатели.

Нами выполнены исследования по установлению влияния на себестоимость добычи угля природных, горно-технических и комплексных, обобщающих факторов. Исходной информацией для построения экономико-математических моделей послужили приведенные в сопоставимый вид отчетные данные по восьми шахтам угольного департамента АО «Миттал Стил Темиртау» за 1996–2005 гг.

На основе анализа парных зависимостей были выявлены наиболее существенные факторы, которые целесообразно включать в модель. Исследованиями установлено, что из числа производственных факторов наибольшее влияние на себестоимость добычи угля оказывают: нагрузка на шахту Dш и на лаву Dоч, мощность пласта m, среднемесячное подвигание v, средняя длина лавы l, удельная протяженность поддерживаемых выработок Lпрот, удельный объем проведения подготовительных выработок Lпров. Коэффициенты парной зависимости между себестоимостью и мощностью пласта, подвиганием и длиной лавы находятся в пределах 0,186–0,301. Связь себестоимости с нагрузкой на шахту и на лаву, удельным проведением и поддержанием подготовительных выработок характеризуется более высокими коэффициентами парной корреляции, равными 0,588–0,685. Наиболее сильное влияние на себестоимость угля оказывают такие факторы, как производительность труда рабочего по добыче и фондоемкость (коэффициенты парной зависимости при этом составляют 0,88 и 0,79 соответственно).

Исследования парных и множественных зависимостей показали, что доверительные модели могут быть двух типов — включающие факторы, которые отражают отдельные условия производства, и те, в которых эти условия выражены через комплексные, обобщающие факторы. При построении моделей первого типа наиболее целесообразное сочетание факторов выясняется в ходе исследования.

При построении экономико-математических моделей себестоимости расчеты производились для линейной и гиперболической форм связи. Наиболее удовлетворительной с экономической точки зрения является многофакторная модель себестоимости угля вида

У = 7,707 + 3894,24 / Дш – 0,46m – 0,008v – 0,001l + 0,181Lпров; R = 0,731.

Модель себестоимости угля, в которой вместо факторов m, v, l введены фактор «Нагрузка на лаву» Доч, а также факторы «Фондоемкость пассивной части фондов» Фп и «Фондоемкость активной части фондов» Фа, имеет вид:

У = 3,476 + 2796,27 / Дш + 493,1 / Доч + 0,826Lпров + 0,107Фп + 0,46Фа; R = 0,913.

Сравнение расчетных величин себестоимости с фактическими за 1996–2005 гг. показало, что отклонение в среднем составляет от 5 до 6 %. Половина шахт имеет отклонения до ±5 %, 14–20 % шахт имеют отклонения свыше 10 %.

Модель себестоимости добычи угля с комплексными, обобщающими факторами (производительностью труда рабочего по добыче Пр и фондоемкостью основных промышленно-производственных фондов Ф) имеет следующий вид:

У = 1,52 + 289,24 / Пр + 0,11Ф; R = 0,962. (1)

Проверка на соответствие расчетной себестоимости с фактической показала наиболее удовлетворительные результаты: 80 % шахт имеют отклонения менее ±5 % и только 6–9 % шахт — свыше 10 %, среднее отклонение составило 3–4 %.

Таким образом, проведенные исследования показали, что высокие коэффициенты множественной корреляции, адекватность расчетных и фактических величин проявляются, если рассматривать связь себестоимости с факторами обобщающими, выражающими влияние их множества.

С целью определения степени изменения заработной платы по предприятиям разработана экономико-математическая модель себестоимости угля, в которой помимо факторов «Производительность труда» и «Фондоемкость» включен фактор «Среднемесячная заработная плата» рабочего по добыче Зр:

Уравнение имеет вид:

У = 10,975 – 0,107Пр + 0,104Ф + 0,016Зр; R = 0,961. (2)

Расчеты показали, что модели (1) и (2) с достаточной точностью определяют себестоимость добычи и пригодны для прогнозирования этого показателя.

Список литературы

1. Каренов Р.С. Экономическое прогнозирование: Учебник. — Караганда: Изд-во КарГУ, 2003. — С. 377.

2. Каренов Р.С. Моделирование и прогнозирование эффективности горного производства в рыночных условиях. — Караганда: ИПЦ «Профобразование», 2006. — С. 280.