В статье выделяется многообразная роль банков в современной экономике. Рассматриваются место и значение анализа в банковском менеджменте. Отмечается, что сфера банковского менеджмента подразделяется на такие два блока, как финансовый менеджмент и управление персоналом банка. Подчеркивается, что в современном коммерческом банке финансовый анализ представляет собой не просто элемент финансового менеджмента, а его основу, поскольку финансовая деятельность является преобладающей в банке. Уделяется особое внимание содержанию финансового анализа, его роли и значению в управлении коммерческим банком. Раскрывается состав методов и приемов анализа.

Многообразная роль банков в современной экономике

Многие полагают, что банки играют в современной экономике всего одну и достаточно ограниченную роль — принимают вклады на депозиты и выдают кредиты. Однако любой современный банк для сохранения своей конкурентоспособности и удовлетворения общественных потребностей вынужден осваивать новые роли.

По мнению крупного специалиста в области банковского менеджмента Питера Роуза [1; 6], сегодня основные из них таковы:

- роль посредника — трансформация сбережений, принимаемых главным образом от частных лиц, в кредиты (займы) производственным и другим фирмам, которые инвестируют полученные средства в новые здания, оборудование и другие средства производства;

- роль в осуществлении платежей — осуществление платежей за товары и услуги по поручению клиентов банка (например, путем выписки и клиринга чеков с помощью электронной системы платежей и автоматов для выдачи наличных средств с банковских счетов);

- роль гаранта — поддержка своих клиентов, выражающаяся в уплате их долгов, когда клиенты не могут погасить их сами (например, путем выдачи аккредитива);

- роль организации, предоставляющей агентские услуги — управление собственностью и ее защита, выпуск и погашение ценных бумаг клиента по поручению последнего (обычно осуществляется через трастовый отдел банка);

- политическая роль — выполнение функции проводника политики государства, направленной на регулирование развития экономики и достижение социальных целей.

Место и значение анализа в банковском менеджменте

В современный период одним из наиболее важных факторов развития финансовых рынков, непосредственно влияющих на эффективность их функционирования, является банковский менеджмент. Он отличается высокой организацией руководства банком в постоянно меняющихся условиях, служит основным инструментом устойчивости и надежности банка, помогает обеспечить его высокий имидж в любых неблагоприятых условиях [2; 5].

Известно, что банковский менеджмент включает в себя: планирование, анализ, регулирование, контроль. Особенно велика роль анализа, который помогает:

- дать оценку деятельности банка;

- сопоставить фактические результаты работы банка с прогнозной оценкой;

- сопоставить текущие результаты банка с прошлым периодом и с результатами других банков.

Анализ позволяет выявить плюсы и минусы в деятельности банка, потери, неиспользованные резервы. Производится он по ряду направлений.

Анализ динамики объемных показателей деятельности банка включает анализ:

- активов;

- депозитов;

- собственного капитала;

- кредитов;

- прибыли.

При оценке эти показатели сопоставляются с показателями других банков и определяется рейтинг банка (место).

Результаты анализа используются для выработки стратегии развития банка.

При оценке ресурсной базы определяются следующие показатели:

- объем;

- структура;

- тенденции развития собственного капитала, кредитов, прибыли.

Анализ производится путем классификации отдельных статей ресурсов банка: расчета структурных показателей, сравнения этих статей в динамике и с данными других банков.

Такой анализ применяется в основном для разработки депозитной политики банка.

При оценке состояния активов банка устанавливаются:

- объем;

- структура;

- основные тенденции развития активов, в частности, кредитов, инвестиций, депозитов.

Анализ основывается на классификации активов банка, расчете структурных показателей, которые сравниваются с данными других банков.

Итоги анализа позволяют выработать кредитную и инвестиционную политику банка.

Оценка ликвидности банка производится на основе определения финансовых коэффициентов. При этом коэффициенты сравниваются с другими факторами и определяются в динамике, в сравнении.

Анализ материальной базы банка позволяет разработать стратегию и тактику банка в управлении ликвидностью, дать оценку доходности банка, его прибыльности, согласно отчету о прибылях и убытках.

При анализе рассчитываются:

- количественные и качественные показатели, которые отражают доходность и прибыльность банка;

- эффективность использования активов;

- структура доходов и расходов банка.

Подобный анализ необходим для разработки механизма управления прибыльностью банка.

Кроме этого, банки производят анализ:

- кредитного портфеля банка;

- портфеля ценных бумаг;

- кредитоспособности клиента;

- достаточности собственного капитала;

- процентной маржи (вознаграждения).

Результаты такого анализа используются для выработки политики банка в области управления банковскими рисками.

Организация финансового анализа в банке

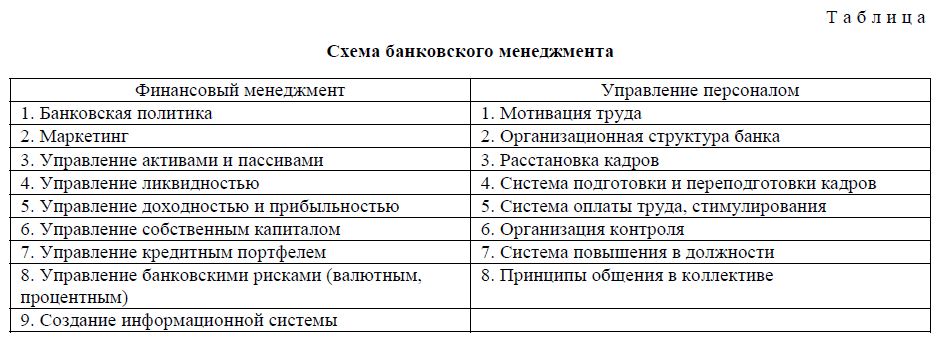

По мнению Н.Н.Хамитова [2; 9, 10], сфера банковского менеджмента подразделяется на два блока: финансовый менеджмент; управление персоналом банка. Содержание этих блоков можно проследить по данным таблицы.

Финансовый менеджмент представляет собой управление движением денежных средств, их формированием, размещением. В финансовом менеджменте финансовый анализ вместе с финансовым планированием рассматривается в качестве самостоятельного раздела этой научной дисциплины, а также как инструмент финансового управления, используемый на всех его этапах и во всех видах (при управлении активами, источниками средств, капиталом, финансовыми инвестициями), в специальных разделах финансового управления. На практике финансовый анализ является элементом управления, его составной частью.

Как считают авторы учебного пособия [3; 71,72], содержание, место и роль финансового анализа в банковском бизнесе во многом зависят от специфики деятельности кредитных учреждений, связанной с производством услуг финансового характера, посредничеством между экономическими агентами, высокой степенью зависимости от клиентской базы, возможностью отсрочки неплатежеспособности по своим обязательствам путем повышения объемов заимствования.

Роль финансового анализа в управлении деятельностью коммерческих банков, повышении надежности и качества управления является не только ответственной, но и определяющей жизнеспособность как отдельных коммерческих банков, так и банковской системы страны в целом. Содержание финансового анализа, его роль и значение в управлении коммерческим банком представлены на рисунке 1.

Важной особенностью финансового анализа в банках является то, что их деятельность неразрывно связана с процессами и явлениями, происходящими в той среде, где они функционируют. Поэтому проведению финансового анализа в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды, суть которого состоит в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор, доступа банка к существующим инструментам рефинансирования, в анализе индикаторов состояния денежно-кредитной сферы, таких как уровень номинальных и реальных процентных ставок, динамика валютного курса, кривые доходности различных финансовых инструментов.

Оценка роли и места анализа в научном управлении сегодня весьма противоречива. Анализ косвенно упоминают как вид управленческой деятельности, но в перечне ее видов не приводят. Анализ относят к функциям управления, но в составе основных функций не упоминают, а включают в функцию «контроль».

Объекты финансового анализа в банке

Сущность финансового анализа во многом определяется его объектами, которые в коммерческом банке отражают в совокупности содержание всей финансовой деятельности кредитного учреждения [3; 77,78].

Объектами финансового анализа в банке, прежде всего, могут быть показатели финансовых результатов, результативности и финансового состояния банка, показатели эффективности системы финансового управления, банковских услуг, операций, технологий, систем финансовой безопасности и др. По мере углубления анализа объекты его детализируются (рис. 2).

Известно, что одной из основных целей коммерческого банка, как и любого другого хозяйствующего субъекта, является получение приемлемых для него финансовых результатов при соблюдении определенных ограничений. В свою очередь, финансовое состояние — обобщающая, комплексная характеристика банка — отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.).

Целью управления банком в этой связи является обеспечение условий для получения им желаемых финансовых результатов при поддержании одновременно необходимого уровня его финансового состояния. Финансовый анализ позволяет оценить степень достижения целей управления, т.е. его эффективность. При этом финансовое состояние банка больше характеризует эффективность его финансового управления, чем управления в целом.

Состав методов и приемов анализа

Методика анализа — совокупность методов и приемов, применяемых для обработки экономической информации и дающих возможность достигнуть целей анализа [4-6].

В состав методов и приемов анализа входят:

- традиционные методы:

а) группировка;

б) сравнение:

- трендовый метод,

- индексный метод,

- балансовый метод;

в) факторный анализ:

- элиминирование,

- способ разниц,

- цепная подстановка;

г) анализ относительных показателей (коэффициентов);

д) графический метод;

- математические методы.

Группировка позволяет выделить среди изучаемых явлений характерные группы по тем или иным признакам, адаптировать их для анализа, определить степень детализации группировок по балансовым и внебалансовым счетам, в зависимости от целей анализа. Правильная группировка позволяет глубже и точнее понять изучаемые процессы. Сгруппированные данные оформляются в виде аналитических таблиц.

Сравнение позволяет количественно оценить влияние изменения различных факторов на финансовое состояние банка. Применение этого метода требует сопоставимости показателей и их однородности по составу объектов.

Сравнение, в свою очередь, может осуществляться различными способами. Это может быть трендовый способ, который, по сути, похож на индексный и подразумевает сравнение каждой позиции отчетности с рядом предшествующих периодов. При этом расчет может осуществляться на основе базового индекса, т.е. определяться изменение анализируемых показателей по отношению к показателю, выбранному за базу сравнения, или цепного индекса, когда сравнение осуществляется по отношению к предыдущему периоду. Расчет цепного индекса позволяет проследить динамику изменения анализируемого показателя за периоды, которые выбираются внутри периода при анализе способом базового индекса. Балансовый метод дает возможность установить взаимосвязь показателей с использованием различных балансовых сопоставлений и увязок. Например, общая сумма отклонений от плана должна быть равна итогу частных сумм каждого фактора.

При рассмотрении методов анализа банка следует отдельно остановиться на факторном анализе, поскольку именно он наиболее часто используется аналитиками банка. Факторный анализ может быть прямым (собственно анализ), т.е. заключающимся в раздроблении результативных показателей на составные части, или обратным (синтез), при котором отдельные элементы соединяются в общий результативный показатель.

Факторный анализ позволяет определить влияние отдельных факторов на обобщающий показатель с помощью элиминирования, способа цепных подстановок или способа разниц.

Метод коэффициентов позволяет выявить количественную взаимосвязь между различными группировками, т.е. определить долю отдельных групп счетов или статей в общем объеме активов или пассивов баланса банка. Этот метод может использоваться для оценки достаточности капитала, доходности, прибыльности, качества активов или пассивов и т.п.

Графический прием используется наряду с составлением таблиц и является средством наглядной иллюстрации и методом исследования.

Если необходимо установить зависимость анализируемых показателей от нескольких факторов, то используются методы математической статистики, в частности теория корреляции, которая позволяет определить зависимость между изучаемыми параметрами, установить форму и оценить тесноту связи между ними. Другим математическим методом является метод линейного программирования. Этот метод предполагает составление системы линейных уравнений, решение которых позволяет определить оптимальное соотношение количественных показателей работы, например цен за проведение операции и т.д. Могут использоваться и другие методы математического моделирования, однако в практике банковского анализа эти модели представляют больше теоретический, чем практический интерес.

Список литературы

- Роуз Питер С. Банковский менеджмент: Пер. с англ. — М.: Дело, — 768 с.

- Хамитов Н.Н. Банковский менеджмент: Учеб. пособие. — Алматы: Экономика, — 232 с.

- Сейткасимов Г.С., Ильяс А.А. Банковский менеджмент: Учеб. пособие. — Астана: КазУЭФиМТ: ИПЦ, — 223 с.

- Банковские дело. Экспресс-курс: Учеб. пособие / Под ред. О.И.Лаврушина. — М.: КНОРУС, — 352 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. — М.: ЮНИТИ-ДАНА, — 471 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка. — М.: Изд-во «Омега-Л», — 325 с.