Отмечается, что прибыль является основным финансовым показателем результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой деятельности. Делается вывод, что объем прибыли в целом по банковской системе обеспечивает ее надежность, гарантирующую безопасность вкладов и наличие источников кредита, от которых зависят потребители банковских услуг. Доказывается, что уровень прибыльности банка нуждается в постоянном количественном и качественном анализе. Подчеркивается, что прибыль по видам деятельности должна оцениваться «по горизонтали» — в динамике за исследуемые периоды и по вертикали — в плане структуры прибыли. Рассматривается система финансовых коэффициентов для оценки уровня доходности банка. Уделяется внимание способам проведения факторного анализа прибыли. Изучаются динамика и структура нормы прибыли на капитал.

Получение прибыли — одна из основных целей в сфере банковского бизнеса

Сумма полученных банком доходов за минусом произведенных расходов называется финансовым результатом деятельности банка. Положительный финансовый результат называется прибылью, отрицательный — убытком. Прибыль представляет собой объективный показатель, характеризующий состояние жизненного цикла производственных и финансовых структур в процессе прохождения ими каждого этапа их развития: становления, подъема и упадка.

Получение прибыли является одной из основных целей предпринимательской деятельности, в том числе и в сфере банковского бизнеса. Индивидуальный уровень прибыли кредитной организации позволяет оценить эффективность ее функционирования (конкурентоспособность) в соответствующей отрасли экономики, на данном конкретном рынке, по сравнению с аналогичными банками.

Прибыль является основным внутренним источником формирования финансовых ресурсов кредитной организации, позволяющим решать такие важнейшие задачи, стоящие перед ней, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание имиджа, платежеспособности и других жизненно важных условий и характеристик функционирования и развития банка. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости, определяемой при продаже, слиянии, поглощении банка и в других аналогичных случаях.

Прибыль банка является важнейшим источником удовлетворения социальных потребностей организации и ее персонала. Но главное назначение прибыли, получаемой коммерческим банком, состоит в том, что достаточный уровень генерирования прибыли предохраняет банк от угрозы банкротства [1; 90,91].

Из изложенного следует, что прибыль является обобщающим (конечным) показателем анализа и оценки эффективности всей деятельности коммерческого банка.

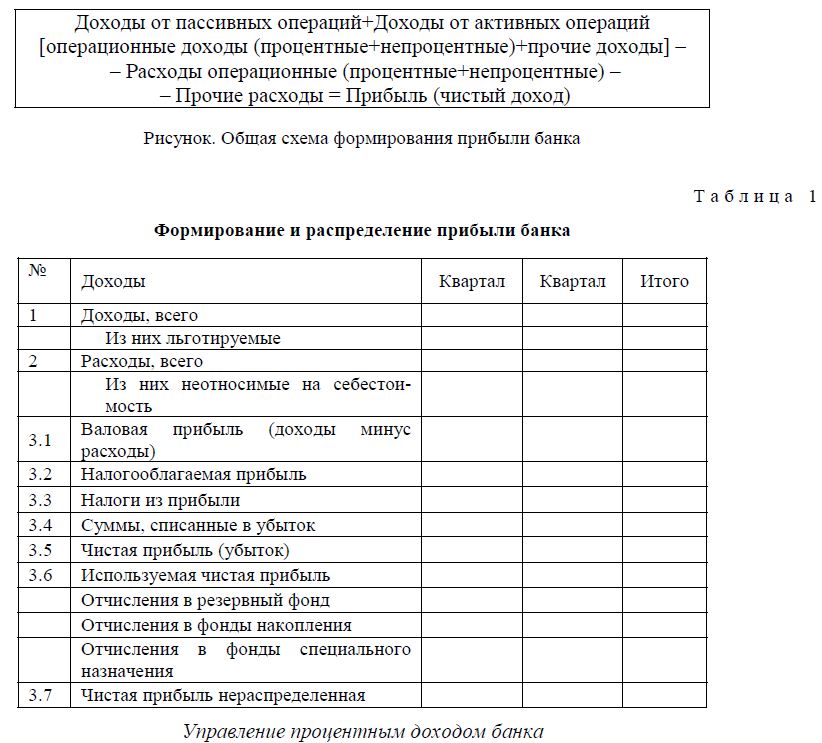

В общем виде размер прибыли зависит от трех глобальных компонентов: а) доходов; б) расходов; в) налогов и иных обязательных платежей банка. В соответствии с этим модель формирования и в определенной мере использования (расходования) прибыли может быть представлена следующим образом (рис. и табл. 1).

Составные элементы управления прибылью банка таковы:

- управление доходами;

- контроль за формированием прибыли;

- количественная и качественная оценка доходности и прибыльности;

- оценка эффективности (рентабельности) отдельных подразделений;

- оценка рентабельности основных направлений деятельности;

- анализ и оценка рентабельности банковского продукта или услуг.

Все доходы банка подразделяются на процентные и беспроцентные. Значительная часть банковской прибыли формируется за счет процентного дохода от кредитных и депозитных операций, от вложения средств в ценные бумаги, факторинговых и лизинговых операций.

Управление процентным доходом включает в себя [2; 59-61]:

- формирование договорного процесса;

- определение максимальной процентной маржи;

- выбор способов начисления и взыскания процентов.

При формировании договорного процента определяется его реальный размер на предстоящий период, исходя из стоимости процентных ресурсов и достаточной процентной маржи, а также разрабатывается шкала дифференциации процентных ставок.

Кредитные ресурсы банка оцениваются по рыночной и реальной стоимости.

Удорожание рыночной стоимости ресурсов происходит под влиянием нормы обязательных резервов и действующей системы налогообложения.

Норма обязательных резервов показывает, какая часть ресурсов (вкладов до востребования и срочных депозитов) резервируется в Национальном банке.

Следующим фактором удорожания ресурсов является действующая система налогообложения (на себестоимость относят проценты за межбанковский кредит в пределах учетной ставки Национального банка).

Достаточная процентная маржа определяется на основе размера общебанковских расходов и активов, приносящих доход.

Основная цель процентной маржи — покрыть издержки банка.

Активы, приносящие доход, — это кредиты, вложенные средства в другие предприятия, ценные бумаги, факторинг, лизинговые операции.

Доходы прочие — комиссионные за банковские услуги (расчетно-кассовые, трастовые, информационные, консультативные). Реальная цена ресурсов и достаточность маржи определяются средней необходимой процентной ставкой по банковским операциям.

Процентная ставка и ее дифференциация зависят от следующих показателей:

- срока ссуды;

- кредитоспособности клиента;

- вида кредита;

- качества залога, гарантий;

- ожидаемой инфляции.

Контроль за формированием прибыли является составной частью управления прибылью.

Оценка уровня доходов и расходов коммерческого банка

Основные способы оценки доходов и расходов коммерческого банка — структурный анализ; анализ динамики доходов и расходов, в том числе по видам, расчет финансовых коэффициентов, характеризующих относительный уровень доходов и расходов. В совокупности они позволяют дать количественную и качественную оценку доходов и расходов банка [3; 102,103].

Цель структурного анализа доходов банка — выявление основных их видов для оценки стабильности источников дохода и сохранения их в будущем. Анализ проводится на основе фактических данных за прошлые годы. Для оценки стабильности доходы делятся на две группы:

- стабильные операционные доходы;

- нестабильные (спекулятивного характера) доходы от операций на рынке, от переоценки активов, неординарные, носящие разовый характер и прочие разовые доходы.

По результатам структурного анализа исследуется динамика доходов и расходов банка. Особое внимание при анализе расходов уделяется соотношению процентного и непроцентного расхода, доле расходов, связанных с затратами на обеспечение работы банка (административно-хозяйственных и др.) и с покрытием рисков, а также причинам изменения величины отдельных видов расходов.

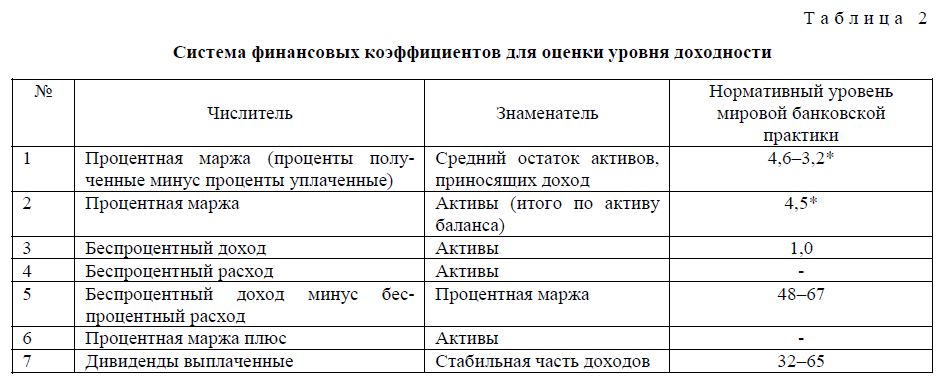

Для оценки уровня доходов и расходов банка могут использоваться следующие финансовые коэффициенты (табл. 2).

Примечание. Несоответствие нормативного уровня первого и второго коэффициента объясняется определением его на основе средних данных, относящихся к разным периодам.

Предусматривается использование достаточно информативных финансовых коэффициентов путем сравнения фактических значений либо с нормативными данными, либо с данными за другие периоды, либо с аналогичными данными других банков, групп банков, банковской системы региона или страны в целом. Здесь можно использовать такие коэффициенты:

Коэффициентный анализ позволяет выявлять количественные взаимосвязи между различными разделами и группами статей баланса банка и тем самым оценивать конкретные аспекты его деятельности. Число финансовых коэффициентов (соотношений), которые могут быть здесь использованы, ограничивается только числом счетов в балансе и отчете о прибылях и убытках. Такие соотношения, выраженные в процентах, обычно рассчитываются на год или иной период. Но в течение этого периода могут проявиться новые важные факторы, характеризующие, например, изменение состояния рынка, финансовой и экономической политики государства, правил регулирования и нормативов учета и т.п., задающие новые условия работы и новые тенденции (иной необходимый уровень финансовых коэффициентов). Этим и обусловлен тот факт, что не существует универсальных нормативов, с которыми банк мог бы уверенно сравнивать числовые значения показателей, характеризующих эффективность его работы. Поэтому коэффициентный анализ следует вести как процедуру качественной интерпретации экономического содержания финансовых коэффициентов на основе тенденций их измененеия [4; 205].

Финансовая устойчивость банка подтверждается аудиторами, если фактическая величина финансовых коэффициентов соответствует мировым стандартам, отсутствует отрицательный тренд в динамике коэффициентов, а также если рост прибыли не происходит за счет нестабильных источников.

Способы проведения факторного анализа прибыли

Суммарная прибыль отражает общий финансовый результат коммерческой деятельности банка, но этот результат формируется под воздействием целого комплекса факторов, которые могут

действовать в разных направлениях, вот почему факторы прибыльности нуждаются в «персональном» анализе.

Формула факторного анализа прибыли имеет следующий вид:

Как показано в работе [3; 108], факторный анализ прибыли банка может проводиться двумя способами.

- Основные факторы рентабельности банка связаны с содержанием числителя и знаменателя коэффициента прибыльности (прибыль к активам). Методом подстановки выявляется фактор, определивший динамику коэффициента, — изменение абсолютной величины прибыли и активов. В зависимости от этого определяются повышающие или понижающие факторы размера прибыли или активов.

- Приемом факторного анализа уровня прибыли банка является разложение коэффициентов прибыльности на сомножители.

Динамика объема и структуры прибыли по видам деятельности

Используемая структура прибыли предназначена для выявления изменений в структуре и объеме совокупной прибыли и прибыли по основным видам деятельности банка.

При оценке прибыли банка может быть использовано деление совокупной прибыли на три направления ее получения [5; 124]:

- операционная прибыль (убыток) — прибыль (убыток), создаваемая на основе процентных доходов по кредитам за вычетом уплаченных процентов;

- прибыль (убыток) от операций с ценными бумагами — разница между доходами от операций с ценными бумагами и расходами на осуществление этих операций;

- прибыль (убыток) от неоперационной деятельности — разница между прибылью, получаемой в результате формирования доходов по комиссии, плате за доставку ценностей и дивидендов, полученным штрафам и т.д., и расходами по обеспечению функциональной деятельности (расходы на содержание АУП, хозяйственные расходы, амортизационные отчисления и расходы на ремонт основных фондов), а также прочими расходами (уплаченная комиссия, уплаченные штрафы, почтовые и телеграфные расходы, прочие расходы и убытки).

Прибыль (убытки) от неоперационной деятельности, как правило, имеет отрицательный результат и сленговое наименование «бремя».

Оценка прибыли по видам деятельности производится:

- по горизонтали — в динамике по исследуемым периодам, что позволяет оценить текущие изменения совокупной прибыли и прибыли по видам деятельности;

- по вертикали — изменения динамики структуры прибыли по видам деятельности банка.

Сопоставление темпов роста всех указанных компонентов позволяет выявить, какой из факторов

оказал позитивное (негативное) влияние в абсолютных величинах на совокупную прибыль.

Динамика и структура нормы прибыли на капитал

Норма прибыли на капитал банка — обобщающий показатель результативноти деятельности банка, который включает компоненты, позволяющие выяснить зависимость размера нормы прибыли на капитал от влияния каждого из компонентов [5; 125].

Норма прибыли на капитал — результирующий фактор коммерческой деятельности банка, это отношение прибыли к капиталу.

Мультипликатор капитала — факторный показатель, оказывающий влияние на результирующий фактор за счет изменения структуры капитала, определяется как отношение всего совокупного капитала к собственному капиталу. Модель расчета нормы прибыли на капитал:

![]()

При сравнении изменений параметров, входящих в состав модели расчета нормы прибыли на капитал, по структуре изменений (вертикальный анализ) и в динамике (горизонтальный анализ) выясняется, за счет каких факторов изменялся результирующий факторный признак — норма прибыли на капитал — и какой именно из приведенных ниже факторов привел к изменению соотношения прибыли на капитал:

- изменение размеров прибыли на каждый тенге дохода;

- изменение уровня эффективности совокупных активов;

- изменение финансовой структуры банка.

Список литературы

- Сейткасимов Г. С., Ильяс А.А. Банковский менеджмент: Учеб. пособие. — Астана: КазУЭФиМТ: ИПЦ, — 223 с.

- Хамитов Н.Н. Банковский менеджмент: Учеб. пособие. — Алматы: Экономика, — 232 с.

- Банковское дело. Экспресс-курс / Под ред. О.И.Лаврушина. — М.: КНОРУС, — 352 с.

- Тавасиев А.М., Мехряков В.Д., Эриашвили Н.Д. Банковское дело. Управление и технологии: Учебник. — М.: ЮНИТИ - ДАНА, — 671 с.

- Никитина Т.В. Банковский менеджмент: Учеб. пособие. — СПб.: Питер, — 160 с.