Для повышения доходов сельхозтоваропроизводителей Казахстана предлагается инвестиционный механизм за счет увеличения объемов инвестиций в основной капитал в сельском хозяйстве.

Для развития аграрного конкурентоспособного производства и продовольственного обеспечения продуктами питания населения Казахстана необходимо внедрять инновационный механизм за счет увеличения объемов инвестиций в основной капитал в сельском хозяйстве, а именно:

- приобретение высокопроизводительной техники, позволяющей внедрять прогрессивные ресурсосберегающие технологии;

- строительство животноводческих комплексов;

- приобретение технологического оборудования и специальной техники;

- закупка племенного скота.

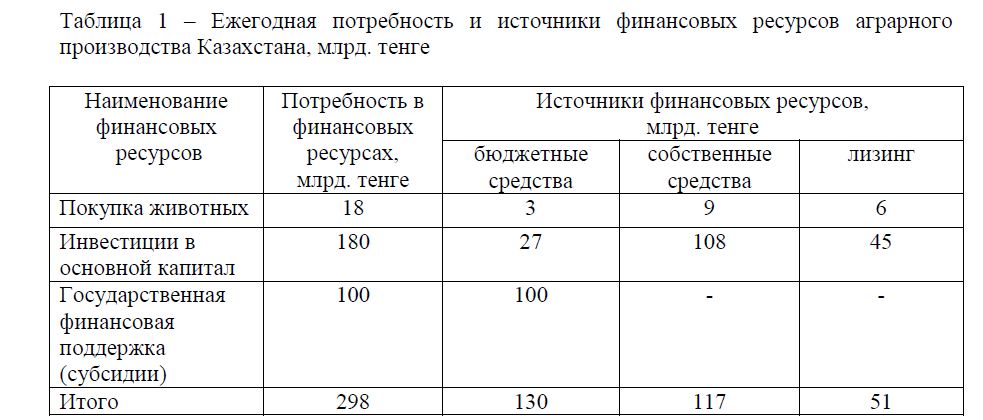

На развитие аграрного производства ежегодно до 2020 г. необходимо выделять 298 млрд. тенге, в том числе на приобретение племенного скота - 18 млрд. тенге (6%), инвестиции в основной капитал – 180 млрд. тенге (60, %), государственная финансовая поддержка – 100 млрд. тенге (33,6%).

Основными источниками финансовых ресурсов должны стать: бюджетные средства – 130 млрд. тенге (33,6%); собственные средства – 117 млрд. тенге (39,3%) и лизинг – 51 млрд. тенге (17,1%) (таблица 1).

Для повышения доходов сельхозтоваропроизводителей предлагается увеличить объем субсидий из бюджета с 5 до 10%, в расчете на одно сельхозформирование - с 6,7 до 15,6 млн тенге.

Выделение бюджетных ресурсов следует осуществлять по следующим направлениям:

- субсидии на приобретение минеральных удобрений, ядохимикатов, кормов, выплату процентов по полученным кредитам из государственных ресурсов;

- субсидировать средства на хранение продукции и транспортные средства по перевозкам, строительство производственных помещений, осуществление ирригационных проектов, созданию производственных кооперативов;

- осуществлять контроль за паритетом цен на промышленную и сельскохозяйственную продукцию;

- оказывать поддержку внутренних цен на сельскохозяйственную продукцию, установить квоты, тарифы, налоги на экспорт и импорт продовольственных продуктов;

- для государственной финансовой поддержки и повышения доходности товаропроизводителей применять целевые (гарантированные) цены на зерно и другие важные виды сельскохозяйственной продукции. Уровень целевых цен должен гарантировать доходность для самофинансирования расширенного производства товаропроизводителей. Именно целевая цена является экономической реальностью, т.е. ценой реализации.

Применять при реализации продукции залоговые цены НХ АО «Продкорпорация», которые представляют собой нижний предел гарантированных цен на сельхозпродукцию, товаропроизводитель при этом будет получать чистую прибыль за счет разницы между залоговой ставкой и мировой ценой. При этом основным покупателем основных видов сельхозпродукции, прежде всего зерна, должна выступать НХ АО «Продкорпорация», которая должна быть единственным ее реализатором на внешнем рынке.

Это позволит контролировать цены на производимую и реализованную продукцию и иметь достаточные денежные ресурсы для повышения доходности сельскохозяйственных товаропроизводителей.

Для стимулирования лизинговых услуг рекомендуется:

- сроки лизинга на технику увеличить до физического износа,

- снизить оплату первого взноса на 8-10%,

- сократить таможенные пошлины и налоги по операциям лизинга

- лизингодателя, освободить от уплаты налога на прибыль.

Таблица 1 – Ежегодная потребность и источники финансовых ресурсов аграрного производства Казахстана, млрд. тенге

Государство должно выступать гарантом сельских товаропроизводителей в лизинговых операциях. Для этих целей рекомендуется создать специальный фонд по лизинговым сделкам. Размер предоставляемых лизинговым компаниям гарантий устанавливать дифференцировано в зависимости от суммы займа, с тем чтобы он покрывал не менее 70-80% не поступивших от сельхозтоваропроизводителя.

Кроме того, для стимулирования привлечения кредитов, предлагается предоставлять коммерческим банкам (на конкурентной и лизинговой основе) льготы по налогообложению в размере до 20% суммы фактических инвестиций в финансирование лизинга.

Немаловажным фактором, сдерживающим лизинговый процесс являются значительные для сельхозтоваропроизводителей авансовые платежи до передачи техники, которые вместе с платежами по первому году составляют примерно 25-30 % первоначальной стоимости техники.

Предлагается АО «Фонд финансовой поддержки сельского хозяйства» установить:

- при микрокредитовании сельского населения и сельскохозяйственных товаропроизводителей:

- ставку вознаграждения - не более 6,5% годовых;

- срок предоставления микрокредитов - не более трех лет;

- размер выдаваемых микрокредитов - не более 1 000,0 тысячи тенге;

- при микрокредитовании сельскохозяйственных товаропроизводителей на развитие маточного поголовья крупного рогатого скота и племенных быков-производителей для воспроизводства молодняка мясной породы:

- ставка вознаграждения - не более 6% годовых;

- срок предоставления микрокредитов - не более семи лет;

- размер выдаваемых микрокредитов - не более 8 500,0 тысячи тенге.

При этом возникает необходимость:стимулирования объединений сельхозтоваропроизводителей и сельского населения по ведению совместного производства, заготовки, сбыта, переработки, хранения, транспортировки сельхозпродукции и снабжению товарно-материальными ценностями путем кредитования на льготных условиях.

Это позволит обеспечить сельских товаропроизводителей льготными кредитными ресурсами в соответствии с их потребностями для формирования конкурентоспособного, экспортоориентированного аграрного производства;

- повысить эффективность государственных инвестиций в АПК, направляя их на создание высокотехнологичных производств по переработке сельскохозяйственной и рыбной продукции, получение конкурентоспособных продуктов с высокой добавленной стоимостью;

- развивать сельскую инфраструктуру (сервисные центры, заготовительные пункты, первичная переработка сельхозпродукции, развитие промыслов, расширение сельских торговых пунктов и т.д.).

Предлагается:

- разработать методику расчета размеров страховых премий, с учетом 50% государственных средств и нормативов затрат при применении научно обоснованной технологии возделывании сельхозкультур по сельскохозяйственным зонам;

- внедрять страховые схемы, апробированные в других странах и доказавших свою жизнеспособность в условиях, аналогичных с условиями Казахстана;

- разработать программу страхования сельскохозяйственных товаропроизводителей от катастрофических рисков;

- дальнейшее стимулирование развития рынка альтернативных поставщиков страховых услуг (ОВС), в том числе путем государственного регулирования ОВС. Кроме того, необходимо внедрять механизмы передачи рисков на перестрахование (в том числе ОВС).

- необходимо законодательно утвердить предельные сроки выплаты страховщиками возмещения после наступления страхового случая.

Вышеперечисленные предложения необходимо предусмотреть в нормативно- законодательных документах.

Предлагается принять следующие Законы: «О паритете цен на сельскохозяйственную и промышленную продукцию (услуги), используемые в сельском хозяйстве; «О личном подсобном хозяйстве»; «О государственном регулировании внешнеторговой деятельности»; «Об ипотечном кредитований в сельскохозяйственном производстве».

Значительный удельный вес в затратах на производство продукции в сельхозформированиях занимают налоги, их начисление значительно выше, чем выплата.

Льготное налогообложение позволяет сократить налоговую нагрузку на одно сельхозпредприятие в 2,5 раза и крестьянское хозяйство - в 5 раз по сравнению с общеустановленными налоговыми нормативами.

За 2010 г. сельхозтоваропроизводителями было выплачено в бюджет налогов на сумму 22,5 млрд. тенге, а в общеустановленном порядке они должны были выплатить 42,1 млрд. тенге, последние вошли в затраты на производство.

Для совершенствования системы налогообложения крестьянских хозяйств, предлагается освободить их от уплаты НДС при приобретении ими сырья (ГСМ, семена, корма и др.), который способствует увеличению себестоимости и удорожанию сельхозпродукции. Данная мера отразится на повышении эффективности производства их продукции.

Для повышения материальной заинтересованности работников сельхозформирований предлагается внедрить тарифы, тарифные сетки, тарифные ставки, с учетом сложившегося и предполагаемого ежегодного повышения минимального уровня месячной зарплаты, поправки на инфляцию, применяя коэффициент интенсивности – 1,3, учитывающий тяжесть, вредность и опасность условий сельскохозяйственного производства.

Основная оплата труда должна сочетаться с дополнительной, премиальной и поощрительной системами. Предлагается следующая дополнительная оплата: увеличение на 15% при выполнении важнейших работ с высоким качеством, на 11 - социальные отчисления, 8% - резерв отпусков.

Исходя из финансово-экономического состояния сельхозформирований, следует разделять высокорентабельные, имеющие незначительные долги и характеризующиеся устойчивым экономическим положениям; низкорентабельные и убыточные, которые имеют долги, но сохранили свой производственный потенциал и в состоянии вести хозяйственную деятельность; не располагающие ресурсами, существующие формально и требующие процедуры банкротства.

Во избежание накопления долгов следует обеспечить соответствующий паритет цен между основными видами продукции и услугами сельского хозяйства и других отраслей экономики.

Литература

- Уровень жизни населения в Казахстане. 2004-2008гг. Статистический сборник Агентство по статистике Республики Казахстан.// stat.kz.

- Всемирный доклад по образованию. Сравнение мировой статистики в области образования. Институт статистики. ЮНЕСКО //www.uis.unesko.org.

- Статистический сборник Агентство по статистике Республики Казахстан «Инвестиции в Республике Казахстан. 2009» //www.stat.kz.