Аннотация. В статье рассмотрены вопросы оптимизации бизнес-процессов и системы управления бюджетом вуза в условиях внедрения автоматизированной системы управления на материалах ТОО «Инновационный Евразийский университет».

Управление финансами в образовательных учреждениях в данное время является полноформатным процессом управления финансовыми потоками. Практика финансовой деятельности вузов такова, что значительная часть бюджета формируется за счет доходов от внебюджетной деятельности – оказания платных образовательных и других услуг. Для многих вузов доля собственных доходов превышает государственное финансирование, а это весьма значительные суммы, распоряжение которыми требует профессионализма.

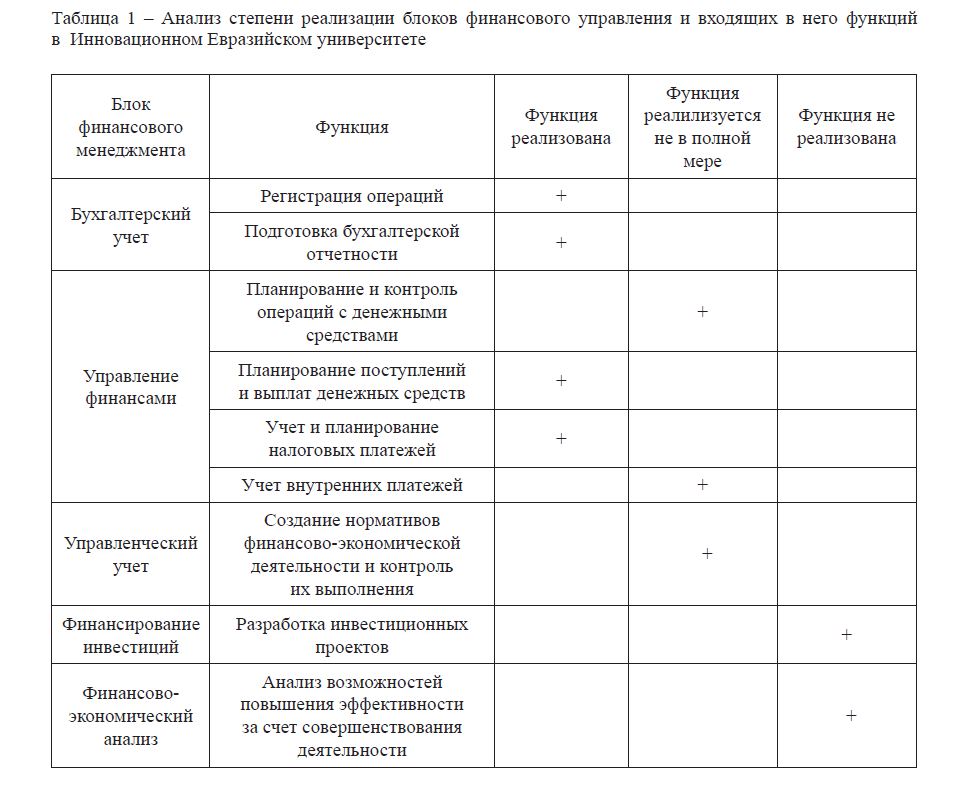

Финансовый менеджмент состоит из реализации нескольких функций, таких как традиционный финансовый учет, управление финансами, управленческий учет, финансирование инвестиций и экономический анализ [1].

Анализ степени реализации в Инновационном Евразийском университете блоков финансового управления и входящих в него функций представлен в таблице 1.

Таблица 1 – Анализ степени реализации блоков финансового управления и входящих в него функций в Инновационном Евразийском университете

Оценка реализации функций финансового управления в Инновационном Евразийском университете показала, что 70% времени и ресурсов тратится на финансовую бухгалтерию, а оставшиеся 30% на постановку и ведение управленческого учета.

Вместе с тем недостаточная постановка финансовой функции влечет за собой весьма существенные потерикаквдоходной, такиврасходнойчастяхвузовскогобюджета. Вотнекоторыйпереченьсуществующих проблем [2, с. 218]:

- отсутствие оперативной информации для принятия управленческих решений;

- подчиненность системы бухгалтерского учета целям налогообложения, что приводит к искажению реальной картины финансово-экономического состояния вуза;

- неэффективная работа по анализу расходов, денежных потоков, ценообразованию, управлению дебиторской задолженностью и т. д.;

- превалирование бухгалтерских функций над функцией управления финансовыми потоками, так как бухгалтеры несут ответственность перед фискальными органами и это обуславливает отношение ко всем другим направлениям как менее важным.

- ведение всех блоков финансового менеджмента в раздельных автоматизированных программах, которое приводит к дублированию некоторых наиболее важных функций;

- отсутствие целенаправленной работы бюджетодержателей-руководителей по совершенствованию и координации финансовой деятельности;

- отсутствие проработанной системы нормативов на расходную часть образовательного процесса.

Расхождение реального и желаемого в вузовском финансовом управлении является весьма значительным, однако актуальность постановки финансовой функции в учебных заведениях чрезвычайно важна, особенно в условиях внедрения инновационной деятельности в вузе. Разнообразие перечисленных функций свидетельствуют о необходимости решения задачи управления бюджетом вуза на качественно новом уровне, разработки современной концепции информационной поддержки на основе сетевых компьютерных технологий, собственно компьютерных сетей и современных инструментальных программных средств [3].

Необходимость оперативного реагирования на потребность (прогноз) рынка труда и на конъюнктуру рынка в сфере образовательных услуг, на быстро меняющуюся экономическую ситуацию требует перестройки микроэкономики вуза, постановки управленческого учета, оптимизации процессов управления. Практика других отраслей, положительный опыт информатизации отдельных подсистем, накопленный в системе образования, а также потенциальные возможности, заложенные в новых информационных технологиях, показывают, что последние с успехом могут быть использованы для повышения эффективности управления бюджетом вуза.

Информационные технологии в университетах уже сегодня являются мощным инструментом повышения эффективности обучения и научных исследований, служат существенным фактором, определяющим их конкурентоспособность. Во многих вузах ведутся работы по формированию единого информационного пространства для осуществления и поддержки учебной, научной и управленческой деятельности высшего учебного заведения на базе современных информационных технологий [4]. Многие вузы используют информационные системы и подсистемы оперативной обработки данных, реализованные на самой различной аппаратной и программной основе.

В Инновационном Евразийском университете ведение бухгалтерского учета и налогового учета ведется в 1С:Предприятие 8.0 и 1С:Бухгалтерия 7.5, а ведение учета для принятия управленческих решений и бюджетирования осуществляется в автономной специализированной программе 1С:Бухгалтерия 7.7, ряд функций выполняется в программе Excel. Все эти программы созданы для автоматизации деятельности отдельных подразделений: используя их, трудно (а иногда и невозможно) обмениваться данными, трудно выдать непредусмотренную справку, сложно определить, существуют ли в соседних системах данные, затребованные кем-либо из руководства вуза и т.п.

В результате ректорат, руководители и специалисты общеуниверситетских служб, отвечающие за определение стратегии развития различных сфер деятельности университета, вынуждены опираться в своей работе преимущественно на информацию, которая потеряла актуальность. Это тем более неприемлемо, когда в базах данных оперативного доступа накоплены огромные объемы информации.

Интегрированная информационно-аналитическая система управления вузом должна обеспечивать:

- руководство вуза – информацией для анализа деятельности вуза, стратегического планирования, финансово-экономического прогнозирования;

- руководителей подразделений – информацией для оперативного планирования и координации подконтрольных ему функций;

- рядовых сотрудников – эффективными инструментами для выполнения должностных обязанностей и принятия оперативных решений;

- студентов – точной информацией об оплате за обучение и суммах их задолженности [5].

Важнейшей функцией управления вузом является планирование. План при этом рассматривается как количественное выражение целей развития вуза и разработка путей их достижения. Планирование как процесс становится средством достижения поставленных целей. Результатом процесса бизнес-планирования является система планов. По существу, план – это набор инструкций для руководителей всех уровней, описывающих роль, которую каждая часть организации должна играть в процессе достижения общих целей.

Бизнес-планирование является основой стабильного функционирования и развития вуза и позволяет своевременно реагировать на изменения рынка.

Специфика образования состоит в том, что услуга считается предоставленной по истечении срока обучения студента. В связи с этим анализ фактической себестоимости и фактических доходов по средней цене за обучение студентов необходимо производить по курсам обучения. Это позволит рассчитать рентабельность специальности, рентабельность кафедр, производить расчеты по точке безубыточности каждой специальности и кафедры. На основе произведенных расчетов руководство вуза будет иметь возможность принять решение о слиянии кафедр, которые находятся на грани точки безубыточности. А также руководство будет иметь информацию о наиболее доходных специальностях, структурных подразделениях для дальнейшего реинвестирования доходов в развитие данной специальности или подразделения, для определения методики ценообразования и снижения переменных затрат, а также для выявления резервов снижения затрат.

Единая автоматизированная информационная система управления обеспечивает единство и предусматривает взаимодействие бюджетов различных уровней: кафедральных, академических, административных (университетских). Системы управления одного уровня решают одинаковый набор задач по заранее разработанной методологии и технологии обработки данных. Чем выше в бюджетной пирамиде управления стоит бюджетодержатель, тем сложнее и шире перечень решаемых в нем задач, при этом на одном бюджетном уровне могут находиться различные подразделения.

Бюджет наблюдательного совета и ректората формируется для финансового обеспечения общеуниверситетских мероприятий, выполняемых административными структурными подразделениями. Бюджет наблюдательного совета осуществляется процесс распределения и перераспределения реинвестируемого остатка, на бюджет ректората возложено финансирование административных структурных подразделений, поддержание общеуниверситетских нужд (обязательные налоговые платежи, коммунальные расходы, расходы на проведение аккредитации, аттестации и прочие расходы). Система автоматизации дает возможность мобилизации доходов и финансирования расходных статей бюджета.

Проект бюджета университета разрабатывается планово-экономическим отделом на основе поданных заявок от бюджетодержателей. Планово-экономический отдел должен быть обеспечен необходимой информационной базой, включающей прогноз социально-экономического развития вуза, основные направления бюджетной и налоговой политики, прогноз сводного финансового баланса, нормативы финансовых затрат, планы развития кафедр и академий, долгосрочные целевые программы и т.п.

Исполнение бюджета начинается после его утверждения членами наблюдательного совета. Каждым бюджетодержателем подготавливается организационный план, в котором определяются задачи подразделений по обеспечению выполнения бюджета, при этом на основании показателей бюджета составляется бюджетная роспись доходов и расходов, которая утверждается ректором.

Контроль за целевым использованием бюджетных средств предусматривает различные варианты бюджетной отчетности. В процессе исполнения бюджета все доходы, расходы, дефицит, а также все бюджетные операции находят отражение в бюджетном учете, организуемом и осуществляемом планово-экономическом отделом. Планово-экономический отдел подготавливает бюджетную отчетность и предоставляет ее ректору и членам наблюдательного совета в установленные сроки. После утверждения отчетов об исполнении бюджетов они передаются бюджетодержателям для оперативного управления и принятия управленческих решений.

Система управления бюджетом вуза направлена на формирование децентрализованной системы управления. Одним из важных условий экономически устойчивого развития вуза является хорошо продуманная организационная структура с распределением функций и закреплением за должностями прав и ответственности, элементами такой структуры становятся структурные подразделения вуза (кафедры, деканаты, академии). Руководитель каждого подразделения имеет административные права, определенную финансовую самостоятельность и ответственность за целесообразность принимаемых решений в пределах своей компетенции [2, с. 247].

Выделение в структуре вуза подразделений, наделенных финансовой ответственностью, и разработка пакета нормативных документов, регламентирующих и регулирующих их деятельность, является основой для управления бюджетом вуза.

Автоматизированная система управления финансовыми потоками Инновационного Евразийского университета позволит:

- проводить многовариантные сценарные расчеты развития вуза и на основе этих расчетов формировать их стратегию;

- синхронизировать движение финансовых и материальных потоков;

- осуществлять постоянный анализ и контроль исполнения всех бюджетов (кафедральных, академических, университетских) и при значительных отклонениях в состоянии внешней и внутренней среды проводить соответствующие корректировки;

- производить оценку текущих и инвестиционных решений, их влияния на конечные финансовые результаты;

- разрабатывать оптимальный график налоговых платежей;

- формировать оптимальную систему управления и контроля над дебиторской и кредиторской задолженностями;

- автоматизировать процесс бюджетирования и даст возможность управлять бюджетом вуза.

СПИСОК ЛИТЕРАТУРЫ

- Аменова К.А. Проблемы организации финансового менеджмента в ВУЗе. – Режим доступа: http:// bebiz/ekonomika1/r2010/01693.htm.

- Жилкин С.Ф., Волков В.Е., Князева А.В. и др. Технологии организации образовательной деятельности в инновационном вузе. – Тольятти.: Тольяттинский гос. ун-т, – 375 с.

- Соломенцев Ю.М., Позднеев БМ., Солдатов А.В. Московский государственный технологический университет «Станкин». Эффективное управление ресурсами вуза. – Режим доступа: http://tqm.stankin.ru/ articles/2003/18/index.htm.

- Матрос Д.И., Полев Д.М., Мельникова Н.Н. Управление качеством образования на основе новых информационных технологий и образовательного мониторинга. – М.: Педагогическое общество России, 2006. – 95 с.

- Васильев В.Н. Принципы создания интегрированной информационно-аналитической системы управления ВУЗом. – Режим доступа: http://www.ict.edu.ru/vconf/index.php?a=vconf&c=getForm&r=thesisD esc&d=light&id_sec=138&id_thesis=5186.