Цель исследования – изучение теоретико-методологических основ, необходимых в исследовании проблем финансового посредничества, определение терминологических инструментов для дальнейшего анализа состояния его его элементов.

Методология – в качестве методологической основы были использованы произведения классической экономической теории, а также работы, связанные с развитием финансовых посредников, представителей отечественной и зарубежной экономической науки.

Оригинальность/ценность – основная ценность данного исследования заключается в разработке и интерпретации автором основы теории финансового посредничества и банковского дела, методологии концептуального подхода к изучению банковского дела, как основы финансового посредничества.

Выводы – результаты исследования дают возможность для развития вопросов теории, касающейся основных секторов экономики – системы финансового посредничества. Концепция интерпретации «финансовое посредничество» была предложена автором, сформулированы функции финансовых посредников, а также определены их виды.

Теоретическое значение исследования системы финансового посредничества заключается в том, что в экономической литературе в роли финансовых посредников зачастую рассматриваются в основном банки как депозитно-кредитные учреждения или как чисто финансовые учреждения. Такой подход приводит к ущемлению отдельных функций и операций других институтов, снижая их роль как финансовых посредников. Развитие новых финансовых инструментов рынка денег, капиталов и финансового рынка, а также появление новых субъектов на рынках не может не сопровождаться трансформацией основных функций и операций как банков, так и небанковских учреждений. Поэтому актуальным в научном плане представляется изучение теоретико-методологических основ, необходимых в исследовании проблем финансового посредничества.

Теоретическая разработка указанных проблем позволит по-новому оценить условия и результаты, установленные и достигнутые банками и небанковскими финансовыми институтами в разных направлениях посреднической деятельности и, соответственно, предложить меры по их практической реализации с целью дальнейшего функционирования всей системы финансового посредничества.

Все участники экономических процессов связаны между собой особыми отношениями, которые возникают в связи с тем, что в каждый отдельно взятый момент времени у одних из них возникает излишек денежных средств вследствие превышения текущих доходов над расходами, а у других, в это же время, – недостаток средств из-за превышения текущих расходов над доходами. Не исключается при этом также ситуация, когда состояние и тех и других достаточно сбалансированное, т.е. полученные доходы равны требуемым расходам. Однако первые две ситуации встречаются значительно чаще, что вполне обусловлено спецификой индивидуального кругооборота оборотного и основного капитала, отличающегося, как правило, дискретностью, вызванной несовпадением момента получения доходов и осуществления затрат. В таких ситуациях логично, что субъекты, располагающие излишним количеством средств, при определенных мотивах и стимулах могут предоставить их субъектам, нуждающимся в ресурсах. Естественно, что при этом интерес сторон должен быть обоюдным. В принципе описанная ситуация не является новой и не требует дополнительного пояснения. В экономической литературе выделяются, как правило, следующие группы участников подобных отношений: домашние хозяйства; фирмы; государство, которые могут быть как «дающими» так и «заимствующими» сторонами в зависимости от ситуации в индивидуальном кругообороте их средств.

В зависимости от места в ситуации данные субъекты именуются по-разному. Тех, кто предоставляет свободные средства в пользование нуждающимся, называют «экономическими единицами с профицитом бюджета» [1], «располагающими средствами для выдачи ссуд» [2] и теми, «кто не находит им (финансовым ресурсам) достойного применения» [3], что по существу отражает их сущность как «кредиторов» – участников кредитной сделки, субъектов кредитных отношений, предоставляющих деньги взаймы. Соответственно, тех участников, которые предоставляют свои высвободившиеся средства, называют «экономическими единицами с дефицитом бюджета» [1, с.41], «хозяйствами, нуждающимися в займах» [2, с.138], теми, кто может вложить их (финансовые ресурсы – прим.автора) в производство товаров и услуг [3, с.37], что по существу характеризует их как «заемщиков» в кредитных отношениях. Интересно подмечено, что в качестве кредиторов наиболее часто выступают домашние хозяйства, а в качестве заемщиков – фирмы и государственные учреждения.

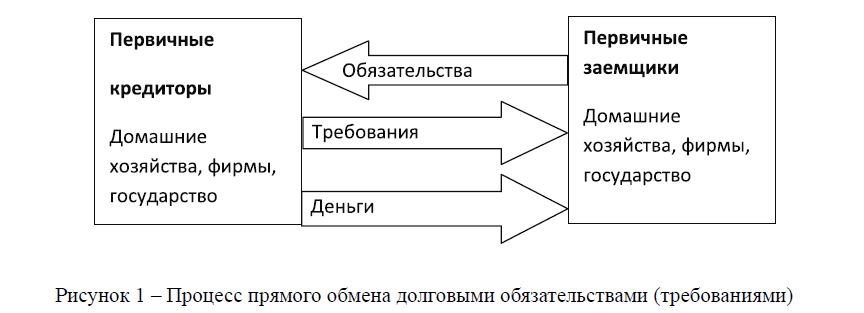

Таким образом, наличие двух вышеназванных сторон – участников экономики – позволяют выделить особые отношения, связанные с обменом обязательствами и требованиями. В данном случае у кредитора возникает требование к заемщику, которое для него представляет вид активного размещения средств. Как правило, оно оформляется в виде обязательства заемщика о возврате суммы основного долга и причитающегося вознаграждения в определенное время (установленный срок). Документами, оформляемыми при кредитной сделке, могут быть различные долговые обязательства (вексель, расписка и пр.), которые отдельные авторы называют «финансовыми требованиями» [1, 41]. Правильнее, на наш взгляд, называть их долговыми обязательствами, имея в виду, что экономический смысл обмена требованиями и обязательствами состоит именно в том, что в результате сделки появляется должник, который обязуется вернуть заимствованные средства на определенных условиях. Хотя двойственность отношений заемщика и кредитора в смысле обмена обязательствами не исключает возможность рассматривать заключаемый документ как требование.

Возникшие таким образом долговые обязательства (или требования) служат для кредитора свидетельством, подтверждающим размещение его средств в виде активов, а для заемщика – привлечение дополнительных средств в виде пассивов (рисунок 1). В конечном итоге такая двойственность долга, порожденная кредитной сделкой, важна с позиции равенства суммарной величины активов экономических субъектов суммарной величине их пассивов. Это положение представляет особую значимость в национальном и даже мировом масштабе, поскольку характеризует главное отличие временного перераспределения ресурсов между субъектами хозяйствования – объем предоставленных и полученных займов должен быть тождественен, т.е. при нарушении условий возврата заимствованных средств будет нарушен баланс активов и пассивов.

Рисунок 1 – Процесс прямого обмена долговыми обязательствами (требованиями)

Прямое финансирование начинает развиваться уже на первых стадиях простого товарного обращения. Этому способствовало обособление денежного капитала от функционирующего (производительного) и, как следствие, появление набора посреднических услуг в области хранения, обмена, размена и перемещения денег, которые стали оказывать индивидуальные посредники (ростовщики, менялы, ювелиры). Их функции в основном сводились к техническому обслуживанию сделок в сфере обмена, к организации денежного обращения с целью сокращения спроса на монеты и создания условий для рационализации движения денег. Индивидуальные посредники создали основу для развития банковского посредничества, изначально превратив свое индивидуальное дело в банкирское, а затем банковское, выделив особую сферу обмена отношениями по поводу обращения капитала. Справедливо отмечено, что «индивидуальный коммерческо-промышленный кредит выступал исторически первой формой прямого финансирования» [4].

Взаимоотношения первичных заемщиков и кредиторов на денежном рынке и рынке капиталов неизбежно выявили противоречия между интересами сторон, а именно связанные с несовпадением времени, суммы пользования займом и времени, суммы высвобожденных средств. Успех обменного процесса стал возможен при условии продажи первичным кредитором долгового обязательства третьему лицу, при котором заемщик продолжал оставаться должником до наступления срока и фактического возврата займа.

В рассмотренной выше ситуации предполагается, что предоставление денег осуществляется непосредственно кредитором в обмен на обязательство заемщика возможно с участием третьего лица – организатора сделки. Сейчас можно констатировать как исторический факт или ступень в развитии кредитных отношений именно такие сделки между субъектами, породившие форму коммерческого кредита с оформлением векселя. Позднее и в наше время такая схема предоставления временно свободных средств стала возможна в виде эмиссии ценных бумаг и продажи их на финансовом рынке.

Общее между такими сделками, будь они в форме долговых обязательств либо ценных бумаг, заключается в прямом выходе заемщика на кредитора, что сопровождается обменом обязательств и требований. Этот процесс получил название прямого финансирования.

В случае, когда между кредитором и заемщиком появляется третье лицо, не просто как организующее сделку, а берущее на себя обязательство и реализующее требования, процесс обмена становится непрямым, т.е. опосредованным участием дополнительного лица. В роли таких посредников стали участвовать первые банкиры и обменные банки. Отличительной чертой их посреднической деятельности было то, что они «стали организовывать движение не только денег, но и капитала, удовлетворяя потребности купцов и промышленных капиталистов посредством подтоварного кредита, который носил компенсационный характер» [4, с.7]. Потребность в посреднике, организующем доставку, перевод ликвидности, развивалась по мере развития территориальных торговых связей. Обменные банки, оказывая услуги по организации платежей, обслуживая технические операции по перемещению денег, в то же время способствовали концентрации денежного оборота, исполняли роль кассиров своих клиентов. От первых разрозненных посреднических услуг стали зарождаться признаки банкирского дела, в основе которого было кредитное дело, которое предопределило главную задачу банков – организацию движения ссудного капитала на денежном рынке и рынке кредита.

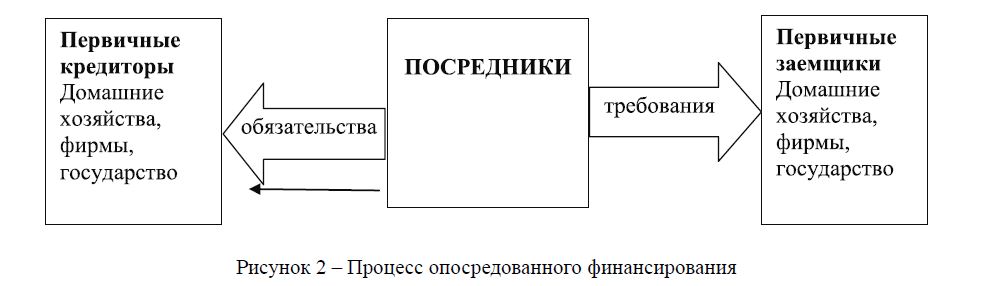

Рисунок 2 – Процесс опосредованного финансирования

Традиционно процесс непрямого опосредованного финансирования представляется схематично через участие первичных кредиторов и заемщиков (рисунок 2), которые по сути одни и те же экономические субъекты, но имеющие различный юридический статус, а также с участием особых посреднических структур [5].

Обратим внимание на утверждение отдельных авторов, что первичные кредиторы и первичные заемщики, являясь одними и теми же экономическими агентами (домашние хозяйства, фирмы и государство), при этом не обязательно есть одни и те же юридические или физические лица. Домашние хозяйства могут быть чистыми заемщиками или кредиторами, но домашние хозяйства как экономическая группа являются чистыми кредиторами. Аналогично конкретные фирмы или государство могут быть и чистыми кредиторами, и чистыми заемщиками, но как экономическая группа они являются чистыми заемщиками [5, с.7].

Американские ученые главный акцент делают на накоплении сбережений домашними хозяйствами, которые выступают в роли собственников, заинтересованных в инвестировании [1-3]. В качестве объекта инвестиций выступают фирмы, испытывающие дополнительные потребности в денежных средствах [2, с.15]. Возможно, это справедливо в части того, что индивидуальные собственники-кредиторы наиболее нуждаются в финансовом посреднике для обеспечения гарантированного и безопасного процесса инвестирования. Вместе с тем, не следует упускать из виду, что наибольшие средства, готовые к временному инвестированию, высвобождаются в процессе производства и реализации средств у хозяйствующих субъектов – институциональных структур. И эти субъекты нуждаются и заинтересованы не в меньшей степени в появлении финансовых посредников. Фактически финансовые посредники привлекают сбережения домашних хозяйств, фирм и государства и ссужают ими фирмы, домашние хозяйства и государство, которые используют эти средства в инвестиционных целях.

Решая вопрос о том, что более преимущественно – прямое или опосредованное финансирование, следует оговориться, что при любом раскладе данная дилемма не решается альтернативным методом. Это значит, что прямое и опосредованное финансирование существуют параллельно, дополняя тем самым возможности выбора режима более благоприятного для первичного кредитора и конечного заемщика.

Посредники помогают свести интересы кредитора и заемщика, выступающих в роли покупателей и продавцов на рынке ценных бумаг [1, с.42]. В это же время брокеры и дилеры, участвуя в сделках, действуют по поручению клиентов. В отличие от финансовых посредников они не создают новых требований и обязательств, которые становятся товаром на денежном рынке [6, с.11]. В качестве специализированных институтов при прямом финансировании являются инвестиционные банки, создаваемые именно с целью осуществления первичного размещения ценных бумаг. Инвестиционные банки осуществляют такие виды деятельности, как андеррайтинг, составление проспекта эмиссии, консультации клиентов и пр. В этом случае инвестиционный банк действует как агент первичных эмитентов и инвесторов, но не как финансовый посредник.

Самый распространенный метод прямого финансирования – это выпуск долговых инструментов, таких как вексель, облигация или закладная, по которым заемщик обязуется регулярно уплачивать их владельцу фиксированное количество долларов (основную сумму и проценты) до наступления даты погашения. Второй метод привлечения ресурсов – это выпуск (эмиссия) акций,таких как обыкновенная акция, т.е. притязание на часть чистого дохода (после уплаты налогов) и активов эмитента.

Противоречие интересов кредиторов и заемщиков в сфере использования и распоряжения средствами исторически разрешалось в различных формах. Так, по мнению С. Фроста существует четыре формы разрешения противоречий между заемщиками и кредиторами:

- прямые инвестиции;

- банковское посредничество, или посредничество банковского рынка кредитов и депозитов;

- посредничество рынка ценных бумаг;

- посредничество, реализуемое путем формирования различных портфелей активов и их продажи инвесторам [7].

Каждая из перечисленных форм посредничества может быть рассмотрена в единстве двух компонентов, определяющих ее особенности. Во-первых, субъектной составляющей, формирующей институциональную структуру посредничества и, во-вторых, объектной составляющей, под которой можно понимать совокупность финансовых инструментов, используемых при соответствующих формах посредничества.

Самой простой формой посредничества в денежной форме является банкирское дело – это следует из истории развития банковского дела, причем изначально потребность в банкирах была обусловлена необходимостью разрешения противоречий на рынке денег и капиталов, заключавшихся в несоответствии накопления средств по срокам и суммам их потребления. В качестве особых субъектов рынка денег и капиталов банкиры и банкирские дома способствовали разрешению данных противоречий, став первыми институтами посредничества.

В дальнейшем с возникновением капиталистического обращения и превращением денег в капитал стали активизироваться процессы накопления высвободившегося оборотного капитала, которые приводили к обострению вышеназванных противоречий. Высвободившиеся средства, временно не занятые в производственном процессе, переходят в руки банка-посредника, который призван участвовать в процессе устранения очередного противоречия между накоплением капитала и требованием непрерывности его движения. С развитием посреднических функций банков развивается депозитный, кредитный и инвестиционный бизнес. Развитию последнего способствовало акционирование, как источник средств при ограниченности банковских ресурсов. Надо отметить, что с возникновением акционерного капитала и развитием инвестиций в виде акций на рынке стали появляться специализированные посредники, которые положили начало формированию института небанковских финансовых посредников. Предметом их деятельности стали долевые и долговые титулы (ценные бумаги), а впоследствии производные финансовые инструменты.

Растущие запросы хозяйственной сферы на ресурсы, возраставшие с ростом производства, усложнением хозяйственных связей и расширением масштабов экономики, привели к новому витку развития противоречия между субъектами, обладающими ресурсами и испытывающими в них потребность. Это стало проявляться в таких несоответствиях как:

- между закрепленностью капитала в натуральной форме в сфере производства и необходимостью свободного перемещения капитала в денежной форме из одних сфер в другие;

- между темпами развития производства и границами индивидуального накопления капитала;

- между непрерывностью и дискретностью воспроизводственного процесса.

Данные несоответствия требовали участия специальных институтов и применения специфических форм движения ссудного капитала. Существовавшие возможности прямого финансирования, а именно прямое кредитование, через продажу долговых ценных бумаг и акционирование способствовало решению проблемы, но не снимало ее в полном объеме. Более радикальным решением накопившихся и возросших противоречий стало банковское посредничество на рынке денег и капитала. Таким образом, необходимость разрешения противоречий между экономическими субъектами в сфере использования высвободившихся ресурсов и их недостаточностью привела к трансформации роли банка как посредника, превратив его из посредника в обмене в посредника-организатора движения ссудного капитала на рынке кредитов и депозитов.

В истории финансового посредничества период до XIX в. является периодом преимущественно банковского посредничества, поскольку за счет банковского кредита удовлетворялись потребности производственного и торгового секторов экономики. Банковский рынок стал фактором активизации процессов концентрации и централизации капитала. Банковская посредническая деятельность стала мощной движущей силой экономического развития капиталистического хозяйства. С развитием акционирования, наступившего как этап экономического прогресса во второй половине XIX в., банки перестали справляться с проблемой обеспечения ресурсами всех нуждающихся товаропроизводителей, которые в свою очередь для привлечения дополнительного капитала предпочли рынок ценных бумаг. На данном этапе с формированием рынка ценных бумаг произошел переход посредничества на новую ступень развития. Рынок ценных бумаг дал возможность кредиторам и инвесторам путем выпуска и продажи долевых и долговых ценных бумаг решать проблему ресурсов и их использования более оперативно, при этом многие из них предпочитали самостоятельное размещение, не требовавшее контроля со стороны банка, как это происходило в процессе кредитования. В то же время новые формы взаимоотношений на рынке денег и капитала с использованием ценных бумаг устраивали не всех владельцев средств, становившихся инвесторами, поскольку, во-первых, эмитенты предпочитали в основном крупные сделки, во-вторых, выход на рынок сопровождался большими трансакционными издержками как со стороны инвесторов, так и эмитентов. Все это делало рынок ценных бумаг недоступным для мелких индивидуальных субъектов.

Для обслуживания нужд сберегателей и инвесторов необходимы были различные посредники, которые появились в виде бирж, брокеров, дилеров, институциональных инвесторов, инвестиционных банков. Инвестиционная деятельность для банков стала необходимой для удержания на плаву и для закрепления своих клиентов.

Включившись в эту сферу деятельности, коммерческие банки все больше стали испытывать конкуренцию со стороны многочисленных небанковских кредитно-финансовых институтов. Возможности создания таких институтов посреднического характера значительно возрастали с развитием рефинансирования и секьюритизации банковских кредитов, а также с развитием финансового рынка и появлением новых финансовых инструментов. С приходом на рынок денег и кредитов новых инструментов в виде ценных бумаг различного вида и формированием различных финансово-кредитных институтов как альтернативы банковским учреждениям начался этап финансового посредничества, определивший общую сущность всех финансовых посредников через функцию обмена создаваемыми требованиями и обязательствами.

Для более глубокого понимания сущности финансового посредничества обратим внимание на отдельные терминологические трактовки. Если следовать из понимания посредника как участника, посредством которого достигается совмещение интересов двух или более сторон в любой сделке, то посредничество – процесс, в котором какой-то субъект выполняет миссию по приведению интересов двух или нескольких сторон к общей заинтересованности, т.е. способствует преодолению возможных противоречий между несколькими участниками сделки. Под посредничеством, по мнению американских ученых, следует понимать процесс трансформации прямых требований в непрямые [1, с.44]. Необходимость посредника обусловлена тем, что по-другому не удается совместить интересы разных участников. В частности, при сделках по покупке-продаже финансовых инструментов, как мы убедились, возникают противоречия во времени между моментом высвобождения денежных средств у одних субъектов и моментом возникновения потребности дополнительного финансирования у других. Также интересы участников данного процесса могут не совпасть по объему и срокам и другим условиям. Как известно, роль финансового посредника как раз сводится к тому, чтобы эти противоречия сгладить или вообще избежать.

В экономической литературе посредничество, как правило, связывают с особой предпринимательской деятельностью. Так, существует мнение, что «посредничество – это предпринимательская деятельность, направленная на налаживание деловой связи между производителем и потребителем с целью ускорения движения товара в сфере обращения» [8, с.324]. Как видим, в данном случае автор делает акцент на товарных сделках, подчеркивая, что интерес посредника сводится к налаживанию деловой связи и достижению цели ускорения движения товара. Правота автора именно применительно к товарным сделкам не вызывает особого сомнения. Но если говорить о посредничестве на финансовом рынке, то необходимо учитывать отличительные особенности сделок с финансовыми инструментами. Поскольку финансовый рынок довольно специфичен, то необходимо отразить специфичность посредников, работающих на этом рынке – финансовых посредников и их деятельности.

Известный российский экономист определил финансовое посредничество как «процесс создания новых обязательств и обмена их на обязательства других контрагентов» [6, с.12]. При этом он называет субъектов, выполняющих данную функцию, финансовыми посредниками. Банки как основные финансовые посредники создают новые обязательства, принимая депозиты, а новые требования – выдавая ссуды клиентам.

Таким образом, появление института посредника в механизме перемещения средств от собственников к заемщикам было вызвано необходимостью разрешения возникших несовпадений между моментом высвобождения и накопления денежных средств у владельцев и моментом их использования в связи с теми противоречиями, которые неизбежны в ходе развития воспроизводственного процесса и экономики в целом.

С развитием рынка корпоративных долговых и долевых ценных бумаг банковское посредничество получило новый импульс как на рынке ликвидности, так и на рынке капиталов. Появление вторичного рынка ценных бумаг позволило развиваться новым направлениям посредничества в виде инвестиционного, страхового, пенсионного и пр. видов дела. Эти направления деятельности дополнили банковское дело как в функциональном, так и в институциональном аспекте. Более того, новые виды деятельности посредников на рынке денег, капиталов и ценных бумаг вкупе с банковским делом породили более общее понятие, которым обозначается сфера деятельности посреднических институтов, а именно финансовое дело. Если мы говорим, что банковское дело – основа банковского посредничества, то финансовое дело должно считаться основой финансового посредничества. Отсюда следует, что понятие «финансовое посредничество» шире, чем «банковское посредничество», также как «финансовое дело» более емкое понятие, чем «банковское дело». И поскольку банковское посредничество, по сути, – это процесс создания новых требований и обязательств, то финансовое посредничество помимо этого включает в себя продажу дополнительных продуктов с определенным набором параметров, способствующих реализации цели сведения интересов первичных кредиторов (сберегателей) и заемщиков. В этом смысле содержание финансового посредничества можно более глубоко рассмотреть через характеристику деятельности отдельных финансовых посредников, круг и разновидность которых значительно расширился со второй половины XIX в., когда банковское посредничество перестало удовлетворять всех участников экономики.

Поскольку в основе финансового посредничества было банковское дело, это не могло не отразиться на отдельных понятиях. Отдельные современные исследователи отождествляют понятие финансового посредника с понятием «банк», другие объединяют в эту группу банки и отдельные небанковские учреждения (как правило, страховые и пенсионные фонды).

В западной литературе довольно распространено определение финансовых посредников как финансовых учреждений, «которые привлекают средства (принимают депозиты) граждан, добровольно отказывающихся от использования их текущей покупательной способности» [5, с.114], либо как «учреждение, аккумулирующее свободные средства одних экономических субъектов и предоставляющее кредиты другим» [3, с.142]. В первую очередь эти определения ассоциируются с банками, как основными представителями посреднической миссии, которые ссужают аккумулированные средства компаниям (или покупают у них ценные бумаги) для покрытия их текущих расходов. Такая позиция представляется более соответствующей для нынешней ситуации в Казахстане, когда «в условиях недостаточной развитости фондового и страхового рынка» банковская система занимает доминирующее положение [9]. Недостаточное развитие небанковских учреждений в нашей стране дает банкам больше шансов на проявление себя в ипостаси финансового посредника наряду с такими их традиционными призваниями, как исполнителей денежно-кредитной политики Национального банка, а также инвесторов – за счет собственного капитала [9, с.6].

Подчеркнем роль банков как главных финансовых посредников, но в современных условиях невозможно этим ограничиться. Следует уделить внимание всему кругу институтов финансового посредничества, которых принято делить на разные виды. Так, отдельные авторы называют такие виды, как «учреждения депозитного типа, договорные сберегательные учреждения, инвестиционные фонды и другие виды финансовых организаций» [1, с.45]. Другие выделяют три категории финансовых посредников: «депозитные учреждения (банки), договорные сберегательные учреждения и инвестиционные посредники» [3, с.71]. Есть также характеристика финансовых посредников как учреждений двух типов – депозитные и недепозитные [10]. Депозитные учреждения выступают в лице специальных учреждений, которым разрешено принимать денежные вклады, как правило, они ассоциируются с банками, а недепозитные – это так называемые «небанковские банки», представленные в форме множества учреждений, призванных выполнять организаторские и прочие функции в качестве посредников между кредиторами и заемщиками.

Исследовав экономическую литературу и изучив ситуацию в современном Казахстане, считаем целесообразным выделение следующих видов финансовых посредников: депозитные (банковские учреждения); недепозитные учреждения, в том числе договорные сберегательные («небанковские» банки – парабанки, страховые, пенсионные компании) и инвестиционные (различные финансовые компании и фонды).

При таком подходе сохраняется разделение финансовых посредников на банковские и небанковские институты, что в свою очередь логически подразумевает деление с позиции депозитной деятельности, поскольку в основном депозитная деятельность традиционно считается банковской прерогативой. На основе депозитной деятельности осуществляется посредническая функция банка в части создания обязательств. Преобразуя депозиты первичных сберегателей в кредиты, банк создает и продает требования заемщикам – это есть сущность деятельности банка. Все остальные виды деятельности попутные, возникают с развитием индустрии финансового и банковского дела. Такая трансформация банковского дела позволяет банкам оставаться в центре внимания в качестве ведущих участников процесса посредничества, что вместе с тем не мешает им выполнять и функции инвестора. Более того, по мнению казахстанского ученого профессора У. Баймуратова «успешная инвестиционная деятельность благоприятствует реализации собственно посреднической функции банков тем, что доход от инвестиций укрепляет их финансовую устойчивость, а это в свою очередь способствует аккумулированию «новых» денежных ресурсов физических и юридических лиц» [9, с.7].

Для небанковских финансовых посредников, наоборот, посредничество на рынке денег и капиталов является попутным (неродовым) видом деятельности в дополнение к основной (родовой). Так, для страховых компаний это страховое дело, для пенсионных – пенсионное, лизинговых – лизинговое и т.д.

Этап финансового посредничества обусловил общую сущность всех финансовых посредников через функцию обмена создаваемыми требованиями и обязательствами.

Участие в посредничестве позволяет объединить различные учреждения в едином понятии «финансовые посредники». Суть их посреднической деятельности сводится к выпуску «ликвидных долговых обязательств с целью получения денежных средств и их последующего вложения в менее ликвидные активы» [2, с.138]. Экономическая целесообразность участия в процессе финансового посредничества обусловлена возможностью получения дополнительных доходов, получаемых за услуги по обслуживанию сделки и в зависимости от степени риска, принимаемого от имени первоначальных кредиторов. С учетом изложенного, на наш взгляд, финансовое посредничество – вид предпринимательской деятельности (особого бизнеса), необходимость которого обусловлена целью достижения совпадения интересов тех, кто предлагает денежные средства и тех, кто в них нуждается в определенное время, на определенные сроки и в определенном объеме. По сути, финансовое посредничество представляет собой процесс создания и обмена новых обязательств на основе установления и налаживания деловых связей по обеспечению интересов сберегателей и инвесторов с помощью механизма межотраслевого и межрегионального перераспределения денежного и ссудного капиталов. Исходя из этого финансовые посредники – это субъекты, в чьи функции входит установление и налаживание вышеназванных связей. Причем цели деятельности у разных финансовых посредников могут несколько отличаться по конечному результату, а также по методам и способам достижения этого результата.

Финансовое посредничество повышает конкурентоспособность всех участников рынка денег, капиталов и ценных бумаг, поскольку создание в дополнение к банкам структур специального назначения не может не затронуть их интересы на рынке. Так, банки становятся не просто партнерами по депозитам и кредитам, а стараются удержать клиентов прочими услугами, расширяя их ассортимент и качество. Неизбежно для банков стремление завоевать клиента, они вынуждены осваивать новые сферы и услуги, которые разрешает им законодательство и позволяет конкурировать с прочими институтами – финансовыми посредниками. Как видим, финансовые посредники играют важную роль в экономике, обеспечивая услуги ликвидности, распределяя риск, решая проблему асимметричности информации. Успешность выполнения финансовыми посредниками своих функций подтверждается тем, что большинство вкладчиков (владельцев средств) доверяют им свои сбережения и берут у них кредиты. Финансовые посредники играют ключевую роль в повышении эффективности экономики, помогая финансовым рынкам передавать фонды от вкладчиков к заемщикам, имеющим возможности продуктивного вложения средств. Без успешного функционирования сети финансовых посредников экономика не может достичь своего потенциального уровня.

Финансовое посредничество как категорию рынка необходимо рассматривать исходя из теории рынка, т.е. тех предпосылок и положений, которые лежат в основе рыночных отношений.

СПИСОК ЛИТЕРАТУРЫ

(REFERENCES)

- Kiduell D., Peterson R., Blakuel D. Finansovieinstituti, rinki i dengi. – SPb:Izdatelstvo «Piter», 2000. –

- Dolan E.D., KempbellК.D., Kempbell R.D. Dengi, bankovskoedelo, deneghno-kreditnayapolitika /Per. V.Lukashevicha. – L.; Pod obsh.red. V. Lukashevicha. – L., 1991. – 448s.

- Mishkin, Frederic S. Ekonomicheskayateoriyadeneg, bankovskogodela I finansovihrinkov, 7-еizdanie: sangl.–М.:ООО «I.D. Vilyame», 2006. – 880 s.

- Pomogaeva A. Bank kak element sistemifinansovogoposrednichestva: Monografia. – Orenburg: ООО «Agentstvo «Pressa», 2008. – 122 s.

- Rodgher Leroy Miller, David Van-Huz. Sovremenniedengi I bankovskoedelo: Per.sangl. – М.: INFRA-М, 2000. – XXIV, 856 s.

- Usoskin V.M. Sovremenniy bank: upravlenie I operacii. – М.: «Vsedlia vas», 1993. –320s.

- Frost С. Nastolnayaknigabankovskogoanalitika: Dengi, riski I professionalniepriemi. – Dnepropetrovsk: «BalansBiznes Bus», 2006. – 672

- G. Enciklopedicheskiyslovarpoekonomike. –Мn.:Polimya, 1997. – 571 s.

- FinansiKazakhstana // Tom 2. Izbrannienauchnietrudi. –Almati: BIS, 2005. – 320s.

- I. Bankovskoedelo: model razvitiya. –М.:МоskovskayaAkademiyapredprinimatelstva, 2008. – 495 s.