Цель исследования – определение приоритетов в развитии животноводства в рамках перспективной диверсификации агропромышленного комплекса отрасли

Методология – использованы методы диалектической логики, системного и комплексного анализа.

Оригинальность/ценность – исследование диверсификации структуры животноводства на основе использования вторичного сырья.

Выводы – проведенное всестороннее исследование позволяет сформулировать ряд приоритетов развития животноводства Казахстана в условиях глобализации мировой экономики.

Большая территория и наличие в ней практически всех природно-климатических зон позволяют Казахстану успешно развивать все основные направления агропромышленного комплекса.

Вместе с тем, неиспользованными остаются огромные возможности страны для развития животноводства. Площади естественных пастбищ у нас составляют около 182,2 млн гектаров, из которых на сегодня используется всего лишь 43%. Эта отрасль аграрного сектора Казахстана является традиционной в силу национальных особенностей населения. Трудно представить коренного жителя, живущего на селе, без собственного подворья. Испокон веков для казахов домашние животные (лошади, бараны коровы, верблюды) были основой «экономики семьи», которые давали им мясо, молоко, шерсть, а также производили продукцию их переработки, ее ассортимент был неотъемлемой частью пищевого рациона и быта местного населения.

Животноводство является традиционной отраслью для казахского народа, в котором навыки кочевника передавались из поколения в поколение. История описывает много случаев, когда из казахских степей в другие страны уходили лучшие производители и целые стада. Это свидетельствует о существовании высокоценных особей, наличии традиций культурного разведения скота и применения уникальных технологий содержания и воспроизводства стада.

Как известно, в ходе реформирования сельского хозяйства животноводческая отрасль пережила нелегкие времена и вынуждена была сосредоточиться в основном в личных подворьях и домашних хозяйствах. Резко снизилась численность всех видов скота и птицы в основном за счет распада животноводческих хозяйств и птицефабрик. Отрасль потеряла свой экспортный потенциал и ограничилась только удовлетворением внутренних потребностей страны.

В период перехода Казахстана на рыночную экономику численность крупнорогатого скота сократилась наполовину, общий объем производства продукции – на 85%, количество племенных хозяйств уменьшилось в 17 раз. И только с 2000 г. ситуация стала стабилизироваться: численность поголовья за последние десять лет возросла на 44%, мяса и молока стали производить на 35% больше. Однако доля племенных животных все еще остается низкой и составляет чуть более 6% против научно обоснованных 25%, необходимых для ведения эффективной селекционно-племенной работы [1].

В числе проблем, которые предстоит решить, мелкотоварность производства, сосредоточенность более 80% производства в личных подворьях, слабая кормовая база, низкий уровень племенной селекционной работы. Одной из самых важных является превалирование домашнего производства, что не позволяет конкурировать с передовыми европейскими хозяйствами.

Еще одна проблема отечественного сельского хозяйства – отсутствие переработки продукции. Все, что производят крестьяне Казахстана, – зерно, мясо, молоко – это сырье. Ежегодно грубой шерсти заготавливается несколько тысяч тонн, но она никому не нужна, лежит и гниет. Без переработки перспектив развития у села нет еще и потому, что не создаются новые рабочие места. За последние годы по различным госпрограммам по всему Казахстану в село было вложено около 60 млрд тенге. Анализ показывает, что из этой суммы 88 % было потрачено на развитие инфраструктуры – ремонт школ, больниц, клубов, дорог, обеспечение связи. Если на селе не будет рабочих мест, кому нужна будет социальная инфраструктура. Например, только один показатель: на сегодня многие сельские школы потеряли до 80 % учащихся. Это значит, что люди уезжают в города [2].

Казахстан – аграрная страна, чтобы как-то приостановить процесс урбанизации, необходимо направлять свои усилия именно на развитие сельхозпроизводства, что в свою очередь обеспечит занятость и рост благосостояния сельского населения. Одна из основных задач, которая стоит перед сельским хозяйством – повышение производительности труда минимум в два раза до 2014 года, обеспечение продовольственной безопасности и реализация экспортного потенциала страны.

Переработка вторичного сырья животноводства призвана решить ряд важнейших задач, среди которых – повышение эффективности как промышленного, так и частного животноводства, рациональное природопользование, а также защита окружающей среды. Эффективная организация переработки вторичного сырья помогает снизить себестоимость производства продукции, сохранив при этом ее качество.

В отрасли животноводства необходимо выделить два основных направления. Первое направление – первичная обработка продукции с целью последующего изготовления из нее мясных и молочных изделий. Второе направление – переработка вторичного сырья в условиях сохранения окружающей среды и с целью получения новых видов сырья и продукции (рисунок 1).

Рисунок 1 – Основные направления переработки животноводческого сырья

Основной задачей животноводства является разведение крупного, мелкого скота и также птиц. Кроме того, в современных условиях принципы работы этой отрасли включают в себя еще и обеспечение экологической безопасности производимой продукции.

При соблюдении профессионального ухода за животными население обеспечивается качественными продуктами. Здесь стоит упомянуть, что в Казахстане мясо-молочные продукты составляют основную часть рациона питания населения, несмотря на их достаточно высокую стоимость.

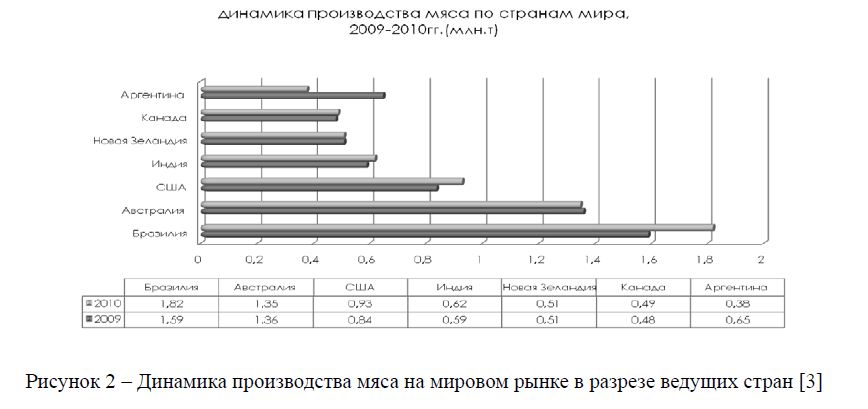

Рисунок 2 – Динамика производства мяса на мировом рынке в разрезе ведущих стран [3]

Как видно из рисунка 2, по объемам производства мяса на мировом рынке лидирует Бразилия, которая поставляет около одной трети производимого в мире объема. На втором месте находится Австралия, ее доля составляет около 20% мирового рынка. США занимают третью позицию с долей рынка – 15%. В числе основных производителей мяса на мировом рынке и такие страны, как Индия, Новая Зеландия, Канада и Аргентина.

Особенности животноводства как одной из отраслей агропромышленного комплекса заключаются в том, что эта отрасль производит не только продукты питания, богатые белковыми ингредиентами, но и обеспечивает сырьем (в результате переработки продукции) другие производственные отрасли, например, легкую промышленность, строительство, медицину и др.

Одним из основных видов основного сырья животноводства является шерсть.

На глобальном рынке шерсти традиционно доминируют крупные страны-производители, такие как Австралия, Новая Зеландия, Китай. Между тем, большая часть ее потребителей, к примеру, США, Индия и Германия, в массовом порядке сформировали у себя законченный цикл производства, и поэтому ориентированы на прямые поставки необработанной шерсти извне (рисунок 3).

![Динамика производства шерсти на мировом рынке в разрезе стран [4]](/uploads/data/files/pics8/3_42.jpg)

Рисунок 3 – Динамика производства шерсти на мировом рынке в разрезе стран [4]

По оценке аналитиков на рынке Казахстана за период с 2004 по 2011 г. наблюдался ежегодный рост объемов производства по всем видам шерсти, в среднем на 3-7%. Основное производство приходится на овечью шерсть – более 90%. Цены в течение 2011 г. на грубую овечью шерсть варьировались по республике от 0,1 долл. США до 0,8 долл. США, на тонкую – от 1,3 долл. США до 1,5 долл. США за кг. В первом полугодии 2011 года было экспортировано 6,7 тыс. т овечьей шерсти, из них 99% от общего объема пришлось на Китай, который является крупнейшим потребителем шерсти на мировом рынке.

В Китае казахстанская тонкая шерсть напрямую конкурирует с австралийским аналогом, чье производство в последние годы увеличивалось в связи с ростом цен на этот вид товара. Однако в июле 2011 года ценовой пик был пройден и производство австралийской тонкой шерсти уменьшилось примерно на 20%. В октябре цена на рынке шерсти в Азии упала до 1,1 цент США/кг. Этому способствовал продолжающийся процесс перехода на содержание овец двойного направления продуктивности в Австралии из-за высоких цен на баранину.

На данный момент австралийский рынок шерсти начинает восстанавливаться, но все еще ощущает на себе перепады курсов валют и глобальное недоверие к мировой экономике, чтобы реабилитироваться достаточно быстро. Казахстанское производство шерсти идет больше по инерции и следует логике экстенсивного роста с учетом того, что оно не поставлено на промышленное производство. Ситуацию на рынке усугубляет рост производства шерсти в Новой Зеландии.

Согласно результатам исследований, европейский кризис и изменения в валютном курсе США будут влиять на колебания глобального рынка шерсти, несущего на себе отпечаток нестабильности в 2012 г. На современном этапе производственные запасы шерсти будут держаться на минимальном уровне, особенно в Европе, где розничные продажи падают. Только когда экономика Европы восстановит свой спрос, сектор шерсти начнет укрепляться, – прогнозируют аналитики.

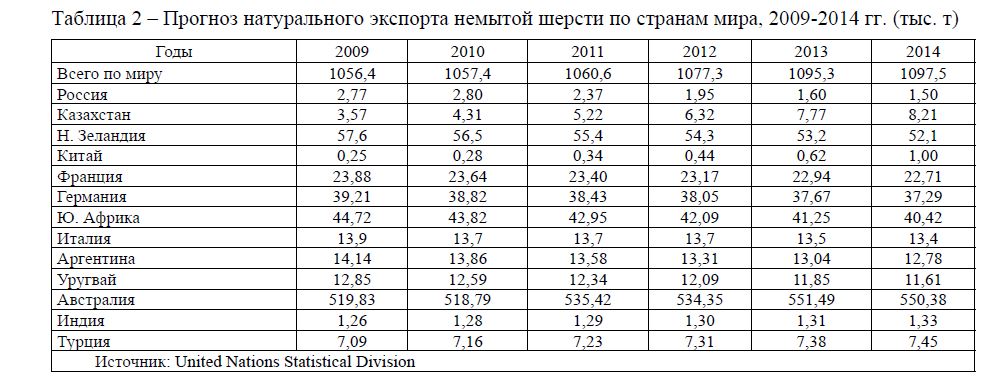

По мнению аналитиков, за слабым ростом спроса на шерсть в 2012 г. последует его ослабление в последующих годах. Они объясняют это тем, что высокие цены на шерсть будут сдерживать спрос из Китая, а экономический кризис в Европе значительно снизит потребности в этом сырье (таблица 1).

Таблица 1 – Прогноз производства немытой шерсти по странам мира, 2009-2014 гг. (тыс. т)

Между тем, в Казахстане можно ожидать роста производства шерсти в контексте проводимой государственной сельскохозяйственной политики. Так, в 2009 г. Министерством сельского хозяйства республики был принят мастер-план по развитию производства шерсти в стране, начиная с 2011 г., при Министерстве действует рабочая группа по реализации этого документа. В 2011 г. из государственного бюджета было выделено 120,5 млн тенге на повышение потенциала тонкорунного и полутонкорунного овцеводства, направленного на увеличение мясной продуктивности и улучшение качества однородной шерсти. Также, участники рынка шерсти смогли получить государственные субсидии на общую сумму 68,2 млн тенге на совершенствование технологий первичной обработки, переработки и хранения животноводческой продукции. Часть этих средств была направлена на разработку рекомендаций по получению пуха из грубой и полугрубой овечьей шерсти [1].

Развивающиеся страны в ближайшие годы будут наращивать производство шерсти. В таких странах как Казахстан, Индия, Россия, Китай, Турция часть шерсти до сих пор не перерабатывается. Только за счет наведения порядка в сборе и классификации шерсти общий объем производства шерсти вырастет.

Страны – традиционные лидеры рынка шерсти, напротив, будут сокращать ее производство, так как рынок насыщен и затоварен данной продукцией. Цены на исходную шерсть и так крайне низкие на мировом рынке и приближены к цене производства. Традиционные лидеры будут сокращать поголовье и переориентироваться с шерстного на мясомолочное хозяйство.

Земли в Европе постоянно дорожают, а содержание овец требует пастбищ, поэтому поголовье овец и производство шерсти в Европе будет и дальше сокращаться.

Таблица 2 – Прогноз натурального экспорта немытой шерсти по странам мира, 2009-2014 гг. (тыс. т)

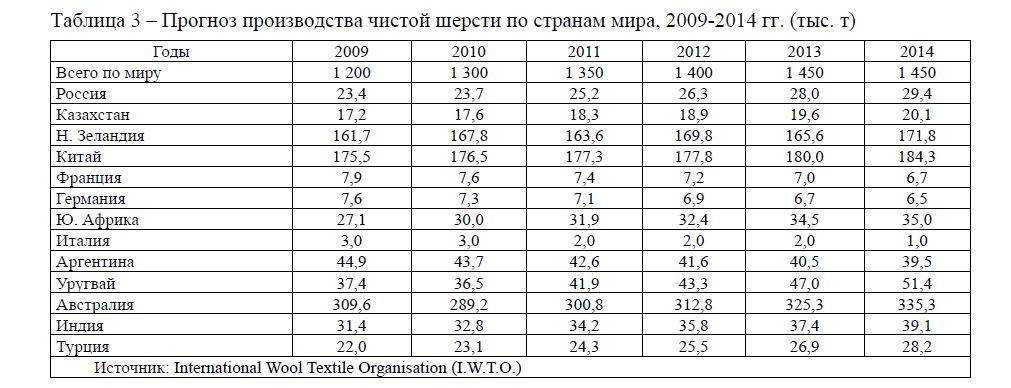

Таблица 3 – Прогноз производства чистой шерсти по странам мира, 2009-2014 гг. (тыс. т)

Наиболее стабильно объемы производства чистой шерсти будут увеличиваться в развивающихся странах, где государство будет поддерживать своих сельхозпроизводителей и усиливать внутреннюю переработку сырья.

На производство шерсти влияют также и погодные условия. Погода больше влияет на овцеводство, чем на мясное скотоводство. В последние годы нестабильная погода также подтолкнула Австралию и Южную Америку к сокращению поголовья овец.

Таблица 4 – Прогноз натурального экспорта чистой шерсти по странам мира, 2009-2014 гг. (тыс. т)

Крупные зарубежные покупатели шерсти, такие как Китай и Индия, требуют больших объемов предложения и предпочитают работать с традиционными поставщиками – Новой Зеландией и Австралией, с которыми у них также налажена дешевая морская логистика. Европейские страны также предпочитают работать с проверенными поставщиками, поставляющие тщательно отобранную и обработанную шерсть. Значимый интерес для Казахстана представляет рынок кожаных изделий. Производство кожаных изделий налажено во многих странах, однако существуют и общепризнанные мировые лидеры, обеспечивающие данной продукцией как внутренние национальные, так и мировой рынок. К ним относится, прежде всего, Италия, причем показательным является не количество, а качество производимой их продукции. Именно итальянскую кожу принято считать лучшей: она отлично поддерживает естественную вентиляцию, обладает высокой прочностью и непременной мягкостью.

По количеству экспортируемой кожи и кожаных изделий ведущее место занимает Турция. В этой стране производство кожи забирает на себя 3,3 % от всей промышленности, обеспечивая 1,5 % рабочих мест страны и 2,1 % экспортируемых товаров. Прибыли Турции от производства и продажи кожи и кожаных изделий исчисляются миллиардами долларов. Турция остается крупным поставщиком кожи в США, Канаду и многие европейские страны.

Среди мировых производителей кожи следует также выделить Канаду, Испанию, Францию, Пакистан, Польшу, Корею и Китай.

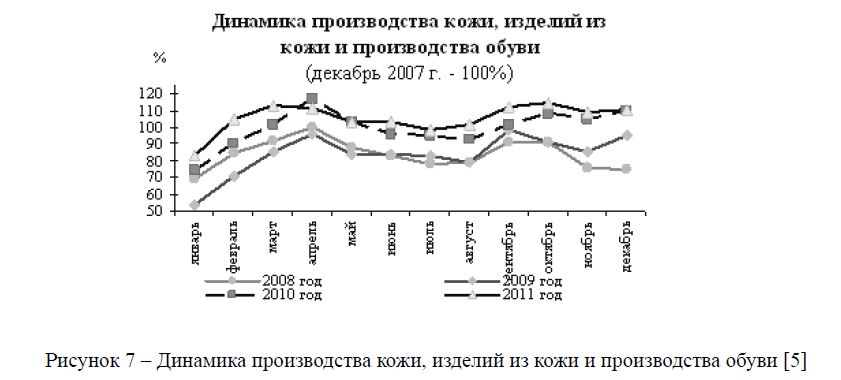

Индекс производства кожи, изделий из кожи и производства обуви составил 108,6%, в том числе в декабре 2011 года к декабрю 2010 года – 100,4% (рисунок 7).

Данный рост темпов производства в январе – декабре 2011г. обусловлен ростом производства аксессуаров (чемоданов, сумок – 127,7%), а также ростом производства обуви (110,0%), в том числе с верхом из текстильных материалов (110,0%) и кожи (106,6%).

На предприятиях Казахстана издавна перерабатывается лишь небольшая часть производимого кожевенного сырья и шерсти, значительная его доля всегда вывозилась за рубеж, главным образом, в Россию, Китай, Италию и Турцию.

Переработка продукции животноводства включает в себя и еще один важный аспект, которому уделяется повышенное внимание. Это эффективная переработка биоотходов животноводческого производства, которая в современных условиях значительно продвинулась вперед благодаря внедрению инноваций и биотехнологий.

Рисунок 7 – Динамика производства кожи, изделий из кожи и производства обуви [5]

С учетом специфических особенностей переработки таких видов вторичного сырья, как кровь, кости, эндокринно-ферментное, следует соблюдать нормативные требования к сбору, хранению и транспортировке. В связи с этим целесообразно и необходимо строительство объектов переработки непосредственно в местах убоя скота. Переработка вторичного сырья решает вопрос увеличения объемов производства товаров с казахстанским содержанием.

Такие виды вторичного сырья, как шкуры, костные образования, жир, мышечные ткани и т.д., могут служить сырьем для производства кровяной и мясокостной муки; также из них получают технический и кормовой жиры. Кроме того, непищевые отходы являются источником для получения компоста, важного удобрения в растениеводстве.

В то же время в связи с отсутствием в Казахстане производств по выпуску товаров, которые по качеству и цене соответствовали бы доходам населения, приходится их импортировать из-за рубежа, хотя можно, финансируя малый бизнес, ориентированный на производство этих товаров, устранить это препятствие с меньшими затратами.

Важнейшей составной частью экспортного потенциала Казахстана должны стать продукты переработки вторичного сырья животноводства. Использование вторичного сырья в завершенном цикле производства позволит во много раз диверсифицировать экспортную составляющую страны в агропромышленном комплексе республики. Кроме того, факторы, сдерживающие производство экспортно ориентированых товаров в животноводческом секторе, можно разделить на системные (объективные, на которые невозможно повлиять) и субъективные факторы.

К системным относятся: неразвитость рынков сбыта вторичного сырья, а в некоторых случаях полная невостребованость; отсутствие необходимых мощностей для транспортировки и хранения, а также частичной переработки сырья в местах сбора; низкая заинтересованность агроформирований в ведении племенного животноводства; значительная доля скота сконцентрирована в частных подворьях. К субъективным можно отнести низкий уровень квалификации работников перерабатывающих отраслей; несовершенство законодательной базы; отсутствие государственной поддержки переработчикам сельскохозяйственного сырья; низкое информационное и маркетинговое обеспечение; неразвитость транспортной инфраструктуры. Перечисленные факторы в совокупности приводят к неэффективному использованию вторичного сырья животноводства. Формирование экспортного потенциала во многом связано с вопросами транспортировки, хранения, сбора и переработки. В целом обеспечение комплексного подхода к вопросам переработки вторичного сырья будет сопровождаться ростом экспортного потенциала.

Комплекс мероприятий позволит эффективно использовать ресурсы животноводческого сектора, снизить потери сырья и ограничить их вывоз из страны. Расширение ассортимента и увеличение спектра использования животноводческого сырья позволит удовлетворить потребности внутреннего рынка и позиционироваться на внешнем в новом качестве и в полной мере использовать геополитическое расположение республики в целом и региона в частности для поиска новых партнеров с новыми экспортными предложениями.

Перспективы использования вторичного сырья на внутреннем и внешнем рынке определены рядом сдерживающих факторов, на решение которых следует обратить внимание.

В краткосрочном и среднесрочном будущем сравнительные преимущества Казахстана в экспорте, вероятнее всего, останутся в областях экспорта сырья, особенно мяса, шерсти и шкур крупнорогатого скота и дубленой кожи.

Развитие рынков продукции переработки потребует больше времени и будет зависеть от значительных инвестиций и обновления материальной базы по переработке продукции животноводства. В этом контексте важными потенциальными рынками для продукции животноводства Казахстана являются: Россия – должны существовать возможности для восстановления рынков сбыта в ближайших областях России, а именно – Новосибирск, Омск, Томск и пр., для которых у казахстанских производителей есть сравнительные транспортные преимущества перед большинством российских производителей.

Китай являет собой рынок с быстро растущим потреблением говядины (хотя раньше уровень потребления на душу населения был низким), а также свинины, но китайские городские рынки довольно сильно удалены от мест производства в Казахстане. Иран обладает потенциальными рынками как для говядины, так и для баранины.

Существует очевидный резерв для снижения или изменения существующей тенденции увеличения проникновения импорта на внутренний рынок переработанных продуктов животноводства, хотя это будет сложнее. Основой для импортозамещения в будущем должно стать увеличение производительности и конкурентоспособности отечественных производителей и перерабатывающих производств, а также увеличение качества и повышение безопасности.

СПИСОК ЛИТЕРАТУРЫ

(REFERENCES)

- Официальный сайт Министерства сельского хозяйства РК [Электронный ресурс] // http://www.minagri.kz

- Официальный сайт АО «Национальный холдинг «КазАгро» [Электронный ресурс] // http://www.kazagro.kz

- Святковская, Е. Производство мяса: свинина, говядина и птица. Тенденции мировой торговли // «Зерно»

- Журнал современного агропромышленника [Электронный ресурс] // http://zerno-ua.com/?p=10555

- Составлено авторами по результатам обработки данных «Прогноз рынка шерсти» [Электронный ресурс] // http://www.e-agrotrade.kz

- Тенденции реального сектора экономики в январе 2012 года [Электронный ресурс] // http://www. estimation.ru/ru/analytics/2012/03/05-4/

- Kendrick, Leatha, «Animal Husbandry» // APPALACHIAN JOURNAL, APPALACHIAN STATE UNIVERSITY, USA Volume: 39 Issue: 1-2 Pages: 55-55 Published: FAL-WIN 2011