Цель исследования – раскрыть сущность и показать роль внебюджетных фондов в финансовой системе страны.

Методология – внебюджетные фонды как один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения.

Оригинальность/ценность – важным звеном финансовой системы являются внебюджетные фонды государства – совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов и имеющих целевое назначение.

Выводы – в современных условиях наряду с бюджетом вновь повышается значение внебюджетных фондов, увеличивается количество и объем этих финансов.

Анализ использования внебюджетных фондов изучает закономерности объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

- общий объем доходов, в том числе по источникам;

- прочие доходы;

- общий объем расходов, в том числе по направлениям;

- прочие расходы;

- остаток средств на начало периода;

- остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство средств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

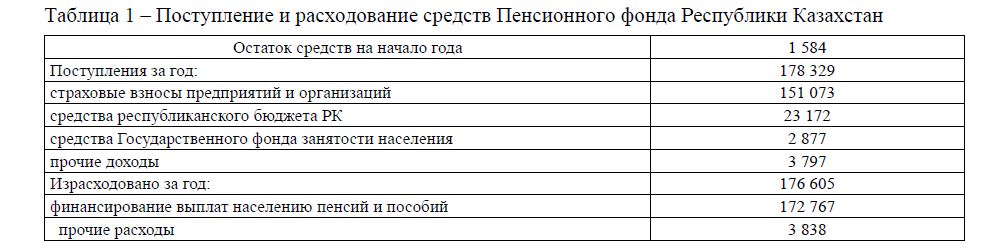

Таблица 1 – Поступление и расходование средств Пенсионного фонда Республики Казахстан

- общий объем поступлений в Пенсионный фонд, в том числе по источникам:

- страховые взносы;

- средства республиканского бюджета РК;

- средства Государственного фонда занятости населения;

- прочие доходы;

- общий объем расходов, в том числе по направлениям:

- финансирование выплат пенсий и пособий;

- управленческие расходы фонда;

- прочие расходы.

Поступление и расходование денежных средств Пенсионного фонда РК составили в 2009 г. (млрд тенге): [1]

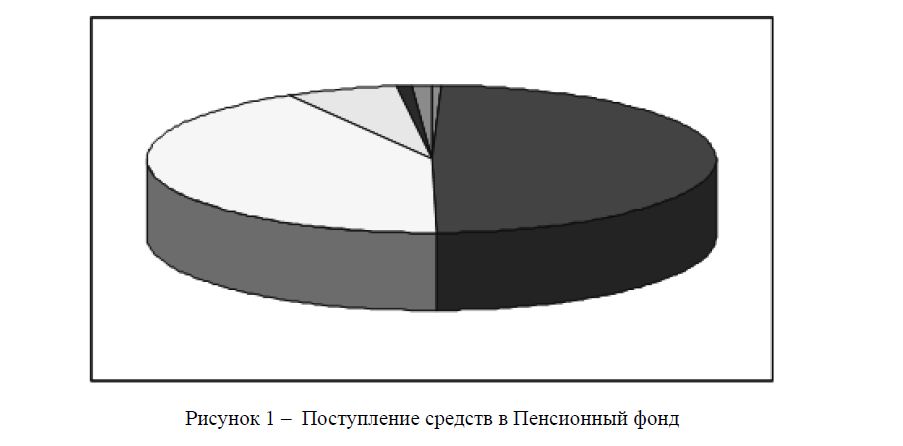

Рисунок 1 – Поступление средств в Пенсионный фонд

Поступление средств федерального бюджета в Пенсионный фонд связано с выплатой государственных пенсий и пособий военнослужащим и гражданам, приравненным к ним по пенсионному обеспечению, повышением пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, а также пособий, установленных действующим законодательством.

К прочим поступлениям Пенсионного фонда относятся:

- добровольные взносы граждан и общественных организаций;

- доходы от коммерческих финансово-кредитных операций.

Изменение средств Пенсионного фонда в течение года можно представить в виде баланса: ДСк = ДСн + ПДС – ИДС = 1 584 + 178 329 – 176 605 = 3 308 млрд тенге,

где ДСк – остаток денежных средств фонда на конец периода; ДСн – остаток денежных средств фонда на начало периода; ПДС – сумма поступивших в течение года денежных средств;

ИДС – сумма израсходованных в течение года денежных средств.

Эффективность функционирования Пенсионного фонда можно определить, исчислив долю средств, израсходованных на финансирование выплат государственных пенсий, пособий и прочих расходов.

Статистика изучает источники поступления средств Фонда социального страхования Казахстана, направления расходования денежных средств, динамику общего объема поступлений и расходов, структуру и структурные сдвиги, происходящие в составе источников поступлений и расходования денежных средств фонда. Общий объем поступлений в Фонд социального страхования включает сумму страховых взносов предприятий и организаций; средства государственного бюджета; поступления за путевки в санатории и дома отдыха, реализуемые по линии социального страхования; поступления от средств, вложенных в банк, и прочие поступления.

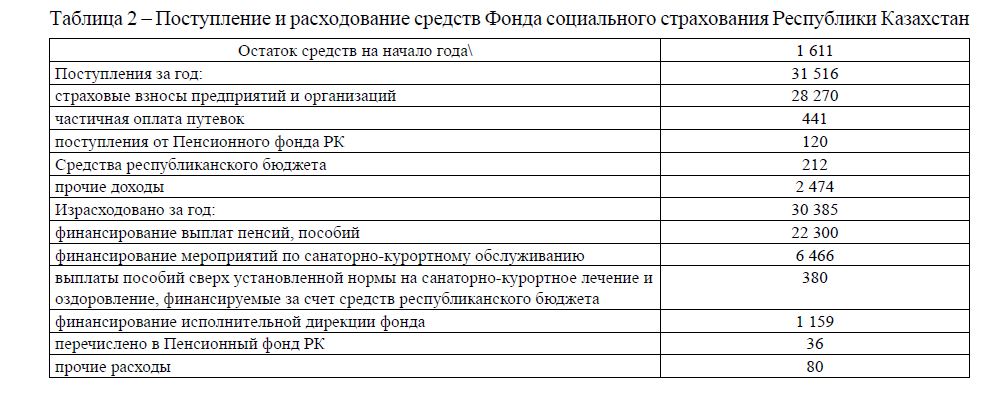

Поступление и расходование средств Фонда социального страхования Республики Казахстана за 2009 г. состоят из следующих показателей (млрд тенге).

В числе общего объема поступлений наибольшую долю занимают страховые взносы. В 2009 г. доля страховых поступлений в общем объеме поступлений ФСС составила 90%. Размер страховых взносов предприятий и организаций исчисляются как произведение установленного процента (тарифа) на фонд заработной платы рабочих и служащих. Тарифы страховых взносов устанавливаются Правительством РК на определенный срок по каждому профессиональному союзу, при этом учитываются условия труда и состав работников. Специальные тарифы устанавливаются для страхователей, использующих труд привлеченных лиц, а также для религиозных организаций, если трудовой договор заключен при участии профсоюзов. Размер страховых тарифов должен обеспечить поступления, достаточные для запланированных расходов [2].

Поступления от продажи путевок зависят от количества реализованных путевок, их стоимости и размера оплаты труда членам профсоюза.

Доля поступлений от продажи путевок в общем объеме поступлений в Фонд социального страхования в 2009 г. составила 1,4%. Прочие его доходы составили 7,8% общего объема поступлений в фонд.

Таблица 2 – Поступление и расходование средств Фонда социального страхования Республики Казахстан

Для характеристики расходования денежных средств Фонда социального страхования статистика рассчитывает показатель общего объема израсходованных денежных средств, в том числе ряд показателей, отражающих использование денежных средств фонда по направлениям. Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения:

ДСк = ДСн + ПДС – ИДС = 1 611+ 31 516 – 30 385 = 2 722 млрд. тенге.

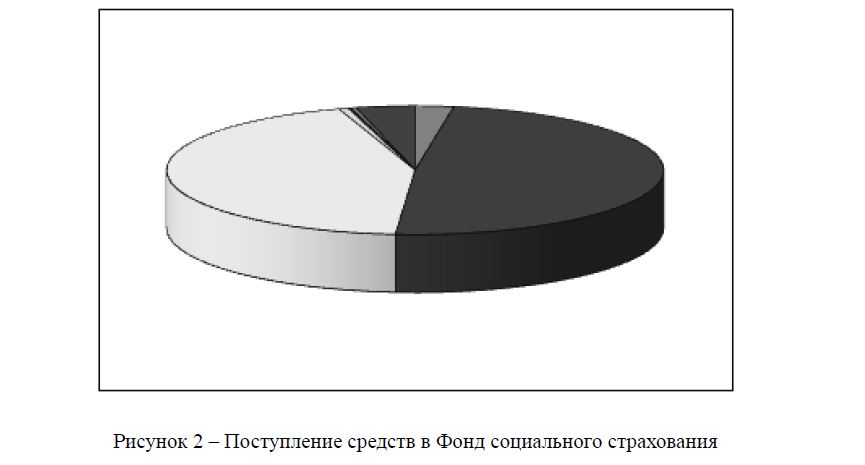

Рисунок 2 – Поступление средств в Фонд социального страхования

Система статистических показателей Фонда занятости населения отражает общий объем поступления (расходования) денежных средств, в том числе по источникам поступления (направлениям расходов). В задачу статистического изучения функционирования Фонда занятости населения входят изучение динамики показателей поступления (расходования) денежных средств фонда, изучение состава, структуры и структурных изменений отдельных составляющих поступлений (расходов) фонда, отражение общих закономерностей формирования фонда.

Таблица 3 – Поступление и расходование средств Государственного фонда занятости РК

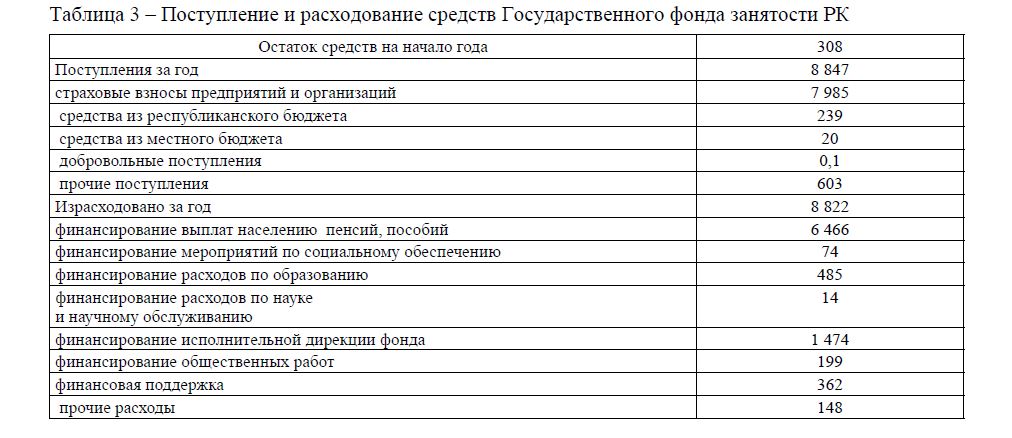

Поступление и расходование средств Государственного фонда занятости населения РК в 2009 г. представлено в таблице 2 (млрд тенге).

Свободные средства Фонда занятости населения могут вкладываться в акции, ценные бумаги, храниться на банковском счете, образуя прирост свободных денежных средств за счет выплаты процентов по вкладам и дивидендов по акциям. Таким образом, прирост свободных денежных средств фонда также может являться источником поступлений. Общий объем расходов фонда занятости в 2009 г. составил 8822 млрд тенге. Важной статьей расходов является выплата населению пенсий и пособий.

В связи с отсутствием возможности переквалифицироваться или найти работу людям предпенсионного возраста могут быть назначены досрочные пенсии. Доля этих расходов в общем объеме расходов Фонда занятости составила в 2009 г. 74,3%. В 2009 г. второй по величине статьей расходов явилось содержание службы занятости, оно составило 16,7% общего объема затрат.

Расходы на финансовую поддержку связаны с выплатой стипендий лицам, обучающимся в центрах подготовки и переподготовки кадров. В 2009 г. они составили 4,1% общего объема расходов Фонда занятости (против 25% в 2008 г.).

Затраты Фонда занятости на образование связаны с организацией работы центров переобучения и профессиональной подготовки. Доля расходов на профессиональную подготовку в 2007 г. составила 2,4% общего объема расходов фонда, в 2008 г. – 4,2%, а в 2009 г. – 5,5%. Движение средств Фонда занятости населения можно выразить в форме балансового уравнения:

ДСк = ДСн + ИДС – ИДС = 308 + 8 847 – 8 822 = 333 млрд.

Национальный фонд Республики Казахстан представляет собой финансовые активы государства, сосредотачиваемые на счете Правительства в Национальном банке а также в виде иного имущества за исключением нематериальных активов.

Фонд создан Указом Президента от 23 августа 2000 г. и начал формироваться с 2001 г.; на конец 2001 г. его накопления составили 1,24 млрд долл.

Состояние казахстанской экономики в целом в значительной степени определяется ситуацией в секторе природных ресурсов. Существующая зависимость поступлений республиканского бюджета от природных ресурсов ставит перед государством ряд вопросов, связанных с будущим Казахстана. Во-первых, это вопрос правильного планирования использования природных богатств в связи с их невосполнимостью. Во-вторых, это вопрос снижения зависимости объемов государственных доходов и расходов от резких и непредсказуемых скачков мировых цен на природные ресурсы.

Поэтому Национальный фонд предназначен для обеспечения стабильного социально-экономического развития государства, накопления финансовых активов и иного имущества, за исключением нематериальных активов, снижения зависимости экономики от нефтяного сектора и воздействия неблагоприятных внешних факторов.

Национальный фонд осуществляет сберегательную и стабилизационную функции. Сберегательная функция обеспечивает накопление финансовых активов и иного имущества, за исключением нематериальных активов, и доходность активов Национального фонда в долгосрочной перспективе при умеренном уровне риска. Стабилизационная функция предназначена для поддержания достаточного уровня ликвидности активов Национального фонда.

Часть Национального фонда, используемая для осуществления стабилизационной функции, определяется в размере, необходимом для обеспечения гарантированного трансферта.

Формирование и использование Национального фонда определяется с учетом конъюнктуры мировых и внутренних товарных и финансовых рынков, экономической ситуации в государстве и за рубежом, приоритетов социально-экономического развития республики с сохранением при этом макроэкономической и фискальной стабильности и соблюдением основных целей и задач фонда.

Поступление и расходование средств фонда производятся в национальной и иностранной валютах.

Учет и отчетность по операциям фонда осуществляются в национальной валюте.

Доверительное управление фондом осуществляет Национальный банк РК на основании договора о доверительном управлении, заключаемого им с Правительством Республики Казахстан.

Источниками формирования Национального фонда Республики Казахстан являются:

- поступления в Национальный фонд;

- инвестиционный доход от управления Национальным фондом;

- иные поступления и доходы, не запрещенные законодательством Республики Казахстан. Поступления в Национальный фонд Республики Казахстан состоят из:

- прямых налогов от организаций нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты);

- других поступлений от операций, осуществляемых организациями нефтяного сектора (за исключением поступлений, зачисляемых в местные бюджеты), в том числе поступлений за нарушения условий нефтяных контрактов;

- поступлений от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступлений от продажи земельных участков сельскохозяйственного назначения. Инвестиционные доходы от управления Национальным фондом Республики Казахстан образуются от размещения его ценных бумаг в зарубежные финансовые инструменты, за исключением нематериальных активов.

Перечень разрешенных финансовых инструментов, за исключением нематериальных активов, определяется Правительством совместно с Национальным банком по предложению Совета по управлению Национальным банком РК.

Таблица 4 – Основные показатели Национального фонда РК на среднесрочный период (2010-2012 гг.)

В целях недопущения истощения Национального фонда РК размер гарантированного трансферта не должен превышать одну третью часть активов фонда. Если же размер гарантированного трансферта превысил данный предел, то максимальная сумма, изымаемая из Национального фонда РК, будет составлять эквивалент одной трети активов фонда на начало соответствующего года, а остальные две трети будут сберегаться как фонд будущих поколений, что соответствует одной из главных целей Национального фонда РК.

Национальный фонд расходуется:

- в виде гарантированного трансферта из Национального фонда РК в республиканский бюджет;

- в виде целевых трансфертов, передаваемых из Национального фонда РК в республиканский бюджет на цели, определяемые Президентом Республики Казахстан;

- на покрытие расходов, связанных с управлением Национальным фондом и проведением ежегодного аудита.

Фонд не может использоваться на кредитование физических и юридических лиц и в качестве обеспечения исполнения обязательств.

В целях обеспечения транспарентности деятельности, связанной с управлением Национальным фондом Республики Казахстан, ежегодно проводится аудит.

Годовой отчет о формировании и использовании Национального фонда составляется Правительством совместно с Национальным банком Республики Казахстан ежегодно до 1 апреля года, следующего за отчетным, с включением результатов аудита Национального фонда [4].

Годовой отчет о формировании и использовании Национального фонда должен содержать:

- отчет о поступлениях и использовании Национального фонда;

- отчет о деятельности Национального банка Республики Казахстан по доверительному управлению Национальным фондом;

- иные данные по управлению Национальным фондом.

Правительство совместно с Национальным банком ежегодно, не позднее 1 мая текущего года, представляет годовой отчет о формировании и использовании Национального фонда на утверждение Президенту Республики Казахстан.

Правительство после утверждения Президентом годового отчета представляет его в порядке информации в Парламент.

Информация о годовом отчете о формировании и использовании Национального фонда и результатах проведения аудита публикуется в средствах массовой информации.

Проблемой Национального фонда, как и подобных фондов в странах СНГ, является эффективность использования их средств. Активы фонда размещены в ценные бумаги иностранных банков. Доходность активов фонда составила (за весь период его функционирования) в пределах 6,1%.

Процентные же ставки по кредитам внутри Казахстана составляли для юридических лиц в среднем, 14,8%, а для физических лиц – 18,6%. Поэтому целесообразно расширить функции фонда по инвестированию крупных проектов реального сектора экономики. Это вызывает мультипликационный эффект в смежных видах экономической деятельности, содействует реализации стратегии индустриально-инновационного развития. Именно данное направление принято в планах по стабилизации экономики и финансовой системы на 2009-2010 гг. в условиях финансового кризиса.

На начало 2009 г. сумма средств Национального фонда составила 27,9 млрд долл. США, или 60,5% от всех золотовалютных резервов страны, соотношение сберегательного и стабилизационного портфелей фонда составило 63:37%.

СПИСОК ЛИТЕРАТУРЫ (REFERENCES)

- Сайт Государственного накопительного пенсионного фонда [Электронный ресурс] // http://www.gfss.kz

- Закон Республики Казахстан от 25.11.2006 N189-3 «О гарантированном трансферте из Национального фонда Республики Казахстана на 2007-2009 годы» [Электронный ресурс] // http://www.pavlodar.com/ zakon/?dok=03336&ogl=all

- Прогноз социально-экономического развития и бюджетных параметров Республики Казахстан на 20092013 годы [Электронный ресурс] // http://www.minplan.gov.kz/economyabout/247/3956/

- Сайт Министерства финансов РК [Электронный ресурс] // http://www.minfin.kz