Автор затрагивает актуальный на сегодняшний день вопрос роли мирового рынка деривативов в формировании предпосылок мирового финансового кризиса. В статье раскрывается ряд негативных тенденций, присущих рынку производных финансовых инструментов, оказавших, на взгляд автора, прямое влияние на характер последних мировых кризисных явлений, а также описывается схема влияния данных тенденций на экономику Казахстана.

Оформившись в отдельный биржевой сектор лишь пару десятилетий назад, рынок деривативов приобрел поистине колоссальные объемы. Так, по мнению ряда экспертов, стоимость рынка деривативов в десять раз превышает стоимость всех акций и облигаций на планете вместе взятых [1]. Причины столь бурного развития – наличие на рынке деривативов огромного количества возможностей для широкого круга инвесторов.

Ведь отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Эмитенты базового актива обычно не имеют никакого отношения к выпуску деривативов.

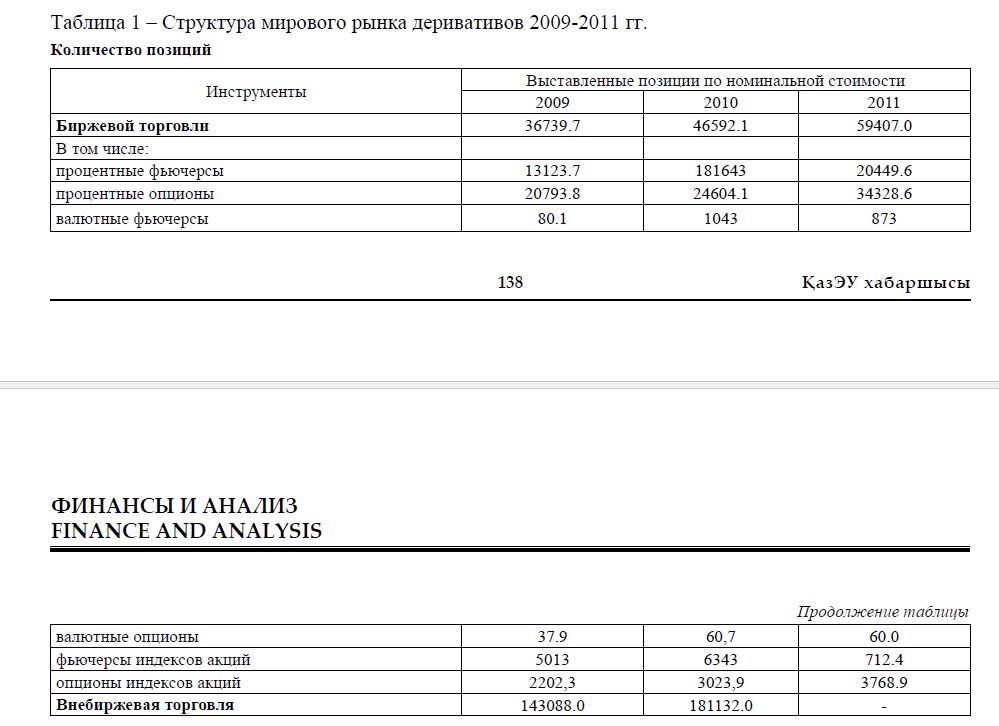

Однако сегодня все чаще в средствах массовой информации встречается упоминание прямой связи мирового финансового кризиса и «чрезмерного» развития рынка деривативов. Действительно, если мы проследим историю возникновения последнего кризиса в США, то сможем заметить, что первопричинами является не кризис системы кредитования или банковской структуры в целом, а целый комплекс сложных производных инвестиционных инструментов, многие из которых в пору кризиса середины девяностых годов просто не было. К числу изобретений начала тысячелетия можно отнести свопы на дефолты по кредитам, облигации, обеспеченные долговыми обязательствами и структурные инвестиционные инструменты (табл. 1). Изначально, деривативы появились именно как страховой инструмент, но на данный момент все очевиднее наблюдается тенденция преобладания именно спекуляций на рынке деривативов [2].

Таблица 1 – Структура мирового рынка деривативов 2009-2011 гг.

Деривативы, по сути своей, имеют две функции использования: для хеджирования, т.е. страхования рисков и получения прибыли путем спекуляций.

Как мы видим, темпы роста спекулятивных операций намного превышают объем сделок по страхованию.

Причем сделки, заключаемые вне официальных рынков и не учитываемые в официальных балансах банков и других финансовых институтов, составляет 600 трлн. долл., с индексом среднегодового роста приблизительно 25%.Объем всего мирового ВВП – около 50 трлн долл., а объем только зарегистрированных на межбанковском рынке деривативов – 500 трлн долл.

В основе большинства деривативов лежат сложные математические модели, а не реальные денежные средства, ценные бумаги, сырье и так далее. Глобальная экономика была перекачена деривативами, которые невозможно отличить от реальных денег в публичных отчетах банков о состоянии их баланса (табл. 2).

Таблица 2 – Региональная структура биржевого рынка деривативов* Количество сделок

Конечно, причин наступления кризиса множество, и локально на общемировые тенденции были наложены особенности национальной экономики по принципу «где тонко, там и рвется». Однако, с точки зрения финансового менеджмента можно выделить ряд существенных негативных факторов, таких как:

- Преобладание роста деривативов над ростом базисных активов

В частности, отдельно стоит упомянуть кредитные дефолтные свопы (CDS), которые я бы отнес к наиболее рисковым производным финансовым инструментам. Дело в том, что данный инструмент крайне чувствителен к колебаниям рынка – при неблагоприятной рыночной конъюнктуре риски неплатежа по кредитам резко возрастают, а страховые платежи остаются прежними и не покрывают их. Если ухудшение носит продолжительный характер, и риск наступает, страхователи начинают терпеть убытки, а учитывая, что ими является лишь ограниченный круг компаний, являющихся системообразующими для экономики страны, следовательно, последствия рыночных колебаний по цепочке приводят к неминуемому ухудшению состояния всего финансового рынка, а затем и всей финансовой системы [3].

Однако рейтинговые агентства раз за разом присваивали основным страховым компаниям наивысший рейтинг надежности и, как следствие, этот же рейтинг получали акции, дополнительный выпуск которых хеджировался через деривативы. Несмотря на то, что надежность данных организаций фактически была снижена, это снижение никоим образом не отразилось на их рейтингах, что позволяет сделать вывод о наличии следующей системной проблемы:

- Высокий уровень коррупции и жесткое лобби интересов крупного капитала в правящих кругах

Приведу один только красноречивый факт: губернатор штата Нью-Йорк, Элиот Спитцер, потребовавший увеличить капитал страховщиков, чтобы сохранить за ними рейтинг ААА, в срочном порядке получил отставку при помощи удачного публичного скандала.

Конечно, ведь снижение рейтинга страховых компаний автоматически повлекло бы снижение рейтинга акций. Снижение рейтинга акций сказалось бы на их ликвидности, ведь некоторые инвестиционные предприятия, например, пенсионные фонды не стали бы приобретать их в силу законодательнопроцессуальных особенностей, бытующих в США, что в свою очередь повлекло бы за собой массовую торговую деятельность хеджированных акций и снижение их в таких масштабах, что это отразилось бы на финансовом положении многих крупных финансистов.

- Сложность ценообразования деривативов

Несмотря на то, что влияние деривативов на сценарий последнего финансового кризиса очевидно, процесс формирования производных инструментов по сей день идет по пути усложнения, и создаются предпосылки для формирования «серого рынка», где интересы крупного капитала нескольких его участников перевешивают риск глобального дефолта.

- Отсутствие четкой программы государственного регулирования

Последние события доказали полное отсутствие системы объективной оценки стоимости задолженностей и надежности их владельцев. Система управления рисками, построенная на их оценке ведущими страховыми компаниями, оказалась фактически нерабочей. Между тем сложная и перегруженная спекулятивными рынками экономика без четкого механизма оценки рисков в условиях стабильного рынка дала сбой [4].

- Высокая доля спекулятивных операций на рынке деривативов

На мой взгляд, именно данный факт позволил наиболее крупным финансовым компаниям США использовать рынок деривативов как инструмент решения собственных финансовых проблем за счет мирового сообщества. Пока деривативы выступали как гарант снижения рисков, подобный сценарий развития событий был бы невозможен. Возможность делать деньги, по сути, из воздуха, виртуально, не привнося ничего в реальную экономику, изобретенная в США и легко подхваченная во всем мире, раздула «мыльный пузырь» мирового фондового рынка до чудовищных масштабов.

Так каким же образом данная проблема приобрела масштабы мировой? На схеме, представленной ниже, приведена логическая цепочка событий мирового финансового кризиса и их первопричин на примере кризиса в Казахстане.

Рисунок 1 – Хронология возникновения кризиса в Казахстане

Примечание: составлено автором.

Очевидно, что можно говорить об экспорте кризиса в Казахстан транснациональными компаниями, которые удачно решили перекрыть потери от лопнувшего пузыря производных инструментов за счет финансов мирового сообщества.

Как верно подметил Д. Голубовский, проблема заключалась в том, что транснациональные банки в последние двадцать лет бесконтрольно эмитировали деривативы на различных рынках – долговом, валютном, товарном. Чтобы выпустить акцию в обращаение на биржу, нужно опубликовать проспект эмиссии, раскрыть владельцев и финансовые показатели, пройти сложную процедуру DueDiligence. Чтобы выпустить межбанковский дериватив, ничего из перечисленного не нужно. Как нет необходимости, по сути, соблюдать принципы прозрачности финансовой деятельности. Репутация эмитента в данной ситуации также отходит на второй план.

В результате же мы наблюдаем следующую картину:

- Убытки крупных компаний от потерь по деривативам.

- Спад экономики и деловой активности.

- Рост уровня безработицы.

- Обострение социально-экономических проблем на фоне свертывания государственных программ по поддержке населения, среднего и малого предпринимательства.

Каковы же перспективы развития дальнейших событий и какова роль деривативов в них?

В ноябре прошлого года одна из крупных брокерских компаний Америки MF Global объявила себя банкротом. Причиной тому послужили опять-таки рисковые операции на рынке деривативов, которые оттолкнули потенциальных покупателей активов компании. И если мы вспомним, что это не единственная финансовая организация, продолжившая свои операции на рынке вторичных ценных бумаг после кризиса, то становится очевидным, что на грани банкротства может оказаться еще ряд крупнейших мировых финансовых организаций, таких как JPMorganChase, DeutscheBank.

Усиление тенденции национализации локальных экономик может привести к ослаблению влияния доллара. Такой эффект способен дать, скажем, проект по созданию Евразийского Союза, в случае успешной его реализации. В данном случае, ослабленная транснациональная валюта может быть легко подавлена системой деривативов на международном рынке. В то же время, вышедший из-под контроля внебиржевой оборот деривативов, по мнению ряда аналитиков, необходимо полностью ликвидировать. Это означает, что наиболее активный и мощный сегмент финансового рынка США прекратит свое существование, что также чревато колоссальными негативными последствиями.

В США и ряде стран Европы, таких как Великобритания, например, финансы занимают господствующую роль в экономике государства. Так, в США операции с финансами покрывают 52% ВВП.

Это означает, что ликвидация рынка деривативов вызовет новую волну кризиса. В США произойдет масштабная перегруппировка сил с ослаблением роли банков, специализирующихся на рынке деривативов, ведь активы последних придется оценивать по справедливой стоимости.

В таком случае, пострадают также и пенсионные фонды, и внебанковские финансовые учреждения и внебюджетные общественные организации, которые пользуются услугами данных банков или подобной формой страхования своих активов. По всей вероятности, следующий кризис, так или иначе, будет тесно связан с рынком деривативов.

Сейчас можно слышать от многих именитых экспертов о возможности так называемой мировой великой депрессии. Мировой обвал фондового рынка возможен, хотя на мой взгляд, данный процесс примет затяжной характер, и эффект локально будет прямо пропорционален уровню интеграции страны в мировую инвестиционную систему. Страны, на территории которых расположены производственные мощности, пострадают меньше всего – это Китай, Индия, Пакистан.

Волнует другой вопрос: те экономические пустоты, которые образовались в реальных секторах экономики под действием нахлынувшего фиктивного капитала, покрывать будет просто нечем.

ЛИТЕРАТУРА

- Петренко Е.В. Мировой рынок деривативов // Молодой ученый. – 2011. – №10. – С. 58-61.

- Официальный сайт Ассоциации фьючерсной индустрии (The Futures Industry Association, FIA) // Отчет об объемах торгов на глобальном рынке деривативов за 2011 год (Report on trading volume in the global listed derivatives markets) [электронный ресурс] // http://www. com

- Экономический сайт кандидата экономических наук Ольги Кандинской [электронный ресурс] // http:// www.kandinskaya.narod.ru/magazin0_r.html

- Голубовский Д. Уроки кризиса // Д-штрих. – 2009. – №7. – С. 93-97.