Статья посвящена актуальной на сегодняшний день теме – оценке состояния бизнеса на основе анализа коэффициентов. Финансовый анализ – неотъемлемая часть работы финансового менеджера. В данной статье рассмотрены основные коэффициенты, с помощью которых возможно найти оптимальные решения для повышения эффективности деятельности предприятия. Автором предложена система финансового анализа, которая предусматривает избавление финансового менеджера от необходимости сопоставлять множество финансовых коэффициентов и помочь перейти к последовательному анализу их комбинаций.

Система финансового анализа и коэффициенты, заложенные в ее основу, предназначены прежде всего для выявления изменений в финансовом состоянии, определения тенденций, позволяющих составить представление о том, какие риски и возможности для компании существуют, как минимизировать первые и «нарастить» последние. Оценка бизнеса с помощью коэффициентов показывает то состояние дел, которое было характерно для прошедшего периода.

Идея использования комбинации коэффициентов для целей финансового анализа, безусловно, не нова, она базируется на классической финансовой школе и перекликается с уже известными подходами к принятию решений.

При построении системы финансового анализа прежде всего нужно определить его цели и круг пользователей аналитической информации, выбрать и рассчитать наиболее важные коэффициенты, проанализировать полученные результаты, интерпретируя каждый из показателей в отдельности и в комбинации с другими [1].

Периодом анализа могут быть месяц (хотя в этом случае и нельзя получить полную картину состояния бизнеса), квартал, год – словом, любой срок в зависимости от целей компании, целей анализа, потребностей пользователей.

Цели анализа и круг пользователей

Цель финансового анализа должна совпадать со стратегическими целями компании. Например, если компания планирует размещение акций на бирже, то цель анализа – найти решения для увеличения стоимости бизнеса. Если стратегией предусмотрено увеличение доли рынка, занятие определенной ниши, вытеснение конкурентов, то анализ проводится с тем, чтобы найти пути повышения эффективности деятельности компании.

Поскольку интересы менеджмента, собственников, кредиторов или потенциальных инвесторов лежат в разных плоскостях, то в зависимости от того, для кого вы готовите информацию, в систему анализа рекомендуется включать разные показатели. Но в любом случае это должны быть показатели, характеризующие прибыльность и доходность деятельности компании с одной стороны, и показатели эффективности использования ресурсов – с другой.

Необходимо принимать в расчет, как формируется финансовая отчетность в компании (прежде всего баланс, отчет о прибылях и убытках и отчет о движении денежных средств), какова ее учетная политика.

Универсальных рецептов для построения системы финансового анализа нет, поэтому мы будем говорить об условной компании – торговой фирме средней величины. Цель нашего анализа – найти оптимальные решения для повышения эффективности деятельности. Финансовый анализ строится с точки зрения интересов менеджмента и руководителя компании на основе финансовой отчетности [1].

Ликвидность и финансовый рычаг

Финансовый анализ необходимо начинать с анализа структуры баланса компании и расчета коэффициентов, которые обычно интересуют кредиторов или потенциальных инвесторов, а именно – ликвидности и финансового рычага. Их анализ поможет понять менеджменту, насколько компания соответствует ожиданиям кредиторов и какие у нее возможности по привлечению финансирования.

Любая компания может быть ликвидной, т.е. иметь возможность своевременно погашать свои обязательства или не иметь такой возможности, т.е. быть неликвидной. Наиболее часто для оценки ликвидности используются коэффициенты текущей ликвидности (Current Ratio; также – коэффициент покрытия) и «лакмусовой бумаги» (Acid Test; также – срочная ликвидность, Quick Ratio):

Коэффициент текущей ликвидности = Оборотный капитал (текущие активы) / Краткосрочные обязательства. Коэффициент «лакмусовой бумаги» = (Денежные средства + Легкореализуемые ценные бумаги + Ликвидная дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредитора, поскольку в случае невыполнения кредитного соглашения заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью. Однако слишком высокая текущая ликвидность с точки зрения менеджмента и руководителя компании может быть признаком недостаточно оперативного управления. Она может сигнализировать об уровне запасов, который стал излишним по сравнению с потребностями компании, о неправильной кредитной политике. Значение коэффициента текущей ликвидности 2 к 1 близко к нормальному для большинства видов деятельности.

Оценить и дать рекомендации по принятию управленческих решений только лишь на основе коэффициентов ликвидности нельзя, желательно эти показатели сопоставить с коэффициентами, характеризующими зависимость компании от заемного капитала (так называемыми коэффициентами финансового рычага). Компания может быть устойчивой, если ее собственный капитал покрывает внеоборотные активы и положенную долю товарных запасов, недостаточно устойчивой или неустойчивой, т.е. ее кредиторы рискуют не получить свои средства в полном объеме.

Для характеристики того, как компания использует финансовый рычаг, рассчитывается множество коэффициентов, однако, на взгляд автора, для анализа можно ограничиться использованием соотношения заемного и собственного капитала (Debt to Equity). Существует два варианта расчета:

Коэффициент соотношения заемного и собственного капитала = Общая сумма задолженности / Собственный капитал. При этом в общей сумме задолженности учитываются как долгосрочные, так и краткосрочные займы. 2. Коэффициент соотношения заемного и собственного капитала = Кредиты / Собственный капитал. В данном случае учитываются только кредитные обязательства.

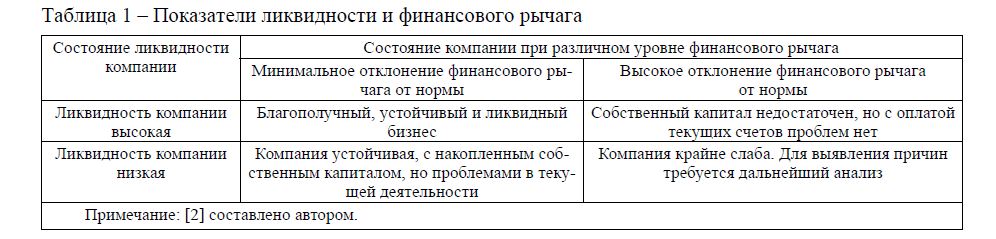

После того как показатели ликвидности и финансового рычага рассчитаны, их следует сопоставить. Для этого можно составить матрицу, учитывающую варианты результатов расчета, и найти в ней тот вариант, который соответствует полученному нами результату (табл. 1).

Таблица 1 – Показатели ликвидности и финансового рычага

Рентабельность деятельности

Рентабельность работы компании может быть рассчитана как соотношение чистой прибыли (net income) и выручки или как соотношение прибыли до уплаты процентов, налогов, амортизации (EBITA) и выручки и т.д. Уровень рентабельности, в расчете которого используется чистая прибыль, показывает способность менеджеров управлять фирмой, покрывая себестоимость товаров и услуг, коммерческие и общехозяйственные расходы, включая амортизацию и издержки на выплату процентов, и говорит о том, удалось ли менеджерам заработать прибыль. Уровень рентабельности, в расчете которого используется EBITA, отражает эффективность политики компании в отношении затрат и цен, поскольку в разных странах налоговое давление, ставки процентов по кредитам и принципы начисления амортизации могут быть разными.

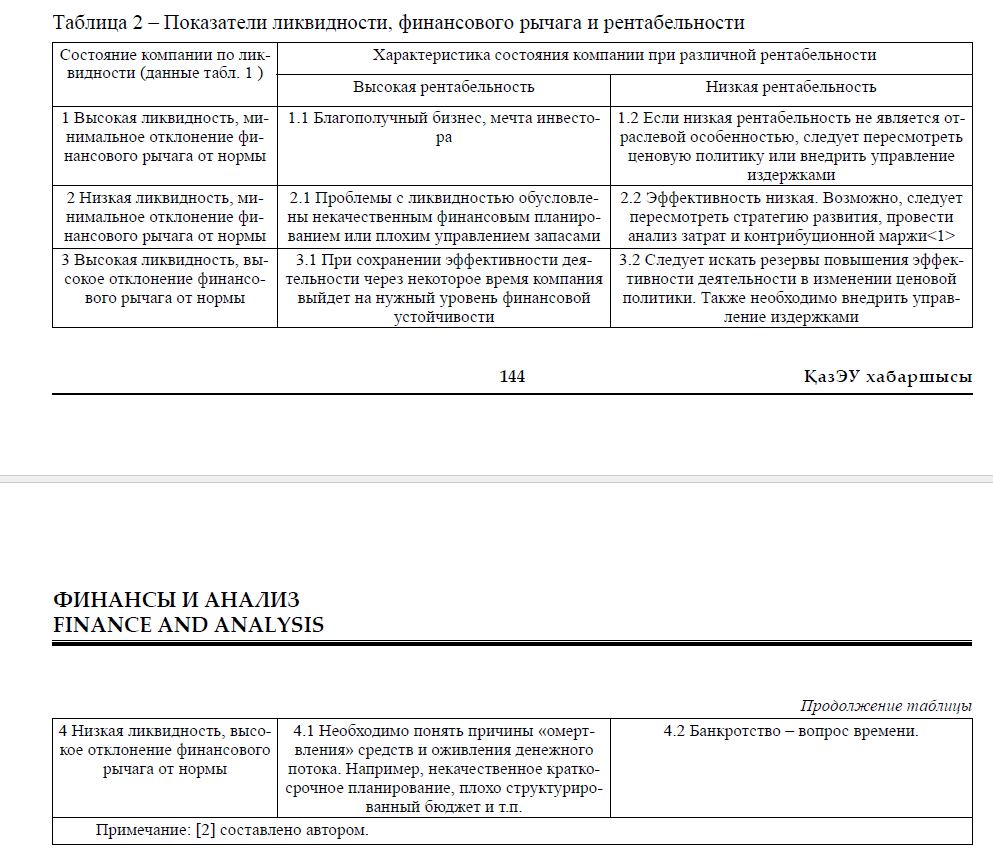

Таблица 2 – Показатели ликвидности, финансового рычага и рентабельности

Чтобы понять, высокая или низкая у компании рентабельность, необходимо сопоставить ее с показателями других компаний, работающих в той же стране, на том же рынке и в той же ценовой нише.

Теперь мы можем объединить выводы из таблицы 1 с оценкой рентабельности работы компании (табл. 2).

Показатели управления оборотными активами

Результаты из таблицы 2 мы должны сопоставить с суждениями об эффективности управления ресурсами, т.е. насколько эффективно менеджеры используют активы, доверенные им собственниками компании.

Анализируя баланс, мы сможем понять, каково состояние активов компании. Такой признак, как высокий уровень износа основного капитала, возможно, указывает на то, что устаревшее оборудование требует замены. Значительный скачок в размере денежных средств может означать недостаточную инвестиционную активность и накопление излишних денежных ресурсов. Слишком резкий рост оборотного капитала, возможно, свидетельствует о проблемах в управлении материальными запасами или дебиторской задолженностью покупателей.

После изучения баланса следует рассчитать показатели управления ресурсами. Одним из основных коэффициентов при этом является, на взгляд автора, длительность оборота чистых активов.

Длительность оборота чистых активов = (Чистые активы на начало периода + Чистые активы на конец периода) / 2) / Выручка от реализации.

По сути, данный показатель в привязке к длительности анализируемого периода отражает срок, за который все чистые активы «переходят» в выручку. Норматив по длительности оборота чистых активов устанавливается финансовой службой компании исходя из стратегических целей, специфики отрасли, кредитной политики и т.п.

Многие компании оперируют при финансовом анализе показателем оборачиваемости чистых активов, который говорит о том, сколько тенге (долларов, евро и пр.) выручки получено на каждый тенге, вложенный в чистые активы.

Оборачиваемость чистых активов = Выручка / Средние чистые активы за период.

Например, анализируемый период – год, выручка от реализации – 600 тенге, чистые активы за период – 110 тенге Тогда длительность оборота чистых активов = 110/600 = 0,1833, то есть 67 дней (0,1833 × 365). Оборачиваемость составит 5,45 тенге (1/0,1833).

Отметим, что под чистыми активами понимается разница между всеми активами и краткосрочными обязательствами. Последние, например, кредиторская задолженность перед поставщиками, налоговой системой, текущие выплаты по краткосрочным кредитам из расчета исключаются, поскольку они связаны с текущей коммерческой деятельностью и имеются у компании всегда. Это особенно важно для торговых компаний, в которых размер кредиторской задолженности составляет значительную долю валюты баланса [2].

Другими показателями управления ресурсами являются длительность оборота запасов и длительность оборота дебиторской задолженности. При этом для запасов можно использовать как показатель выручки, так и показатель себестоимости, т.е. длительность оборота запасов = (запасы на начало периода + запасы на конец периода) / 2) / Себестоимость реализованной продукции.

В случае с запасами лучше использовать соотношения запасов и себестоимости, поскольку только тогда оба элемента дроби будут представлены в сопоставимых базисных ценах.

Для торговых компаний показатель длительности оборота запасов принято считать близким к эффективному, если он совпадает с длительностью логистического цикла (время от размещения заказа до поступления товара в продажу). Если же длительность оборота запасов выше периода логистического цикла, то компания неэффективно ведет закупочную деятельность и склады затовариваются, а если ниже, то товарного запаса может оказаться недостаточно для поддержания торговли и объем продаж падает.

Что касается длительности оборота дебиторской задолженности покупателей, то она близка к оптимальной, если не превышает утвержденного стандартного внутрифирменного срока отсрочки платежа по предоставленным покупателям товарным кредитам.

Чтобы сделать выводы об эффективности управления оборотными активами, необходимо учесть, что все показатели взаимосвязаны. Поэтому, если значение какого-либо из них резко отличается от нормативного, то и все остальные показатели становятся далекими от нормы, и тогда управление ресурсами следует считать неэффективным. И наоборот: управление ресурсами эффективно, если все значения показателей близки к норме.

Безусловно, система финансового анализа, представленная в статье, не является полной и исчерпывающей, в нее можно и нужно добавлять и другие коэффициенты исходя из особенностей деятельности компании, этапа ее развития. Финансовый менеджер, основываясь на данной системе финансового анализа и совершенствуя ее по своему усмотрению, может прийти к новым, более взвешенным суждениям.

ЛИТЕРАТУРА

- Корнеева Е. На что обратить внимание при проведении финансового анализа //Финансовый директор. – 2007. – №6. – С.

- Бернстайн JI.А. Анализ финансовой отчетности: теория, практика и интерпретация: пер. с англ. Науч. ред. И. И. Елисеева. Гл. ред. серии Я. В. Соколов. – М.: Финансы и статистика, 1996. – 624 с.