В данной статье проводится анализ системы пруденциального регулирования страхового рынка Европейского Союза, описана эволюция развития директив, описаны основные действующих положений стандарта Solvency II для страховых организаций.

Введение директив Solvency II впервые было инициировано в банковском секторе в соответствии со стандартами Базель II и в дальнейшем распространены на территории Европейского Союза, в соответствии с директивами требований к капиталу [1].

Реформирование страхового сектора в Европейском Союзе произошло с созданием единого страхового пространства ЕС. Существовавшая система по регулированию маржи платежеспособности была трансформирована в систему оценки риска капитала страховых и перестраховочных организаций.

Реформирование системы регулирования страхового рынка позволило усовершенствовать требования к капиталу страховщиков, тем самым защитить права потребителей страховых услуг, акционеров компаний и в целом повысить уровень гармонизации национальных страховых рынков в рамках ЕС.

Основной функцией страхования является обеспечение страховой защиты. В обмен полученных от страхователей фиксированных страховых премий страховые компании принимают риски в покрытие будущих выплат по страховым случаям. Все вышеперечисленное делает природу страховых отношений специфической и отличной от других финансовых услуг.

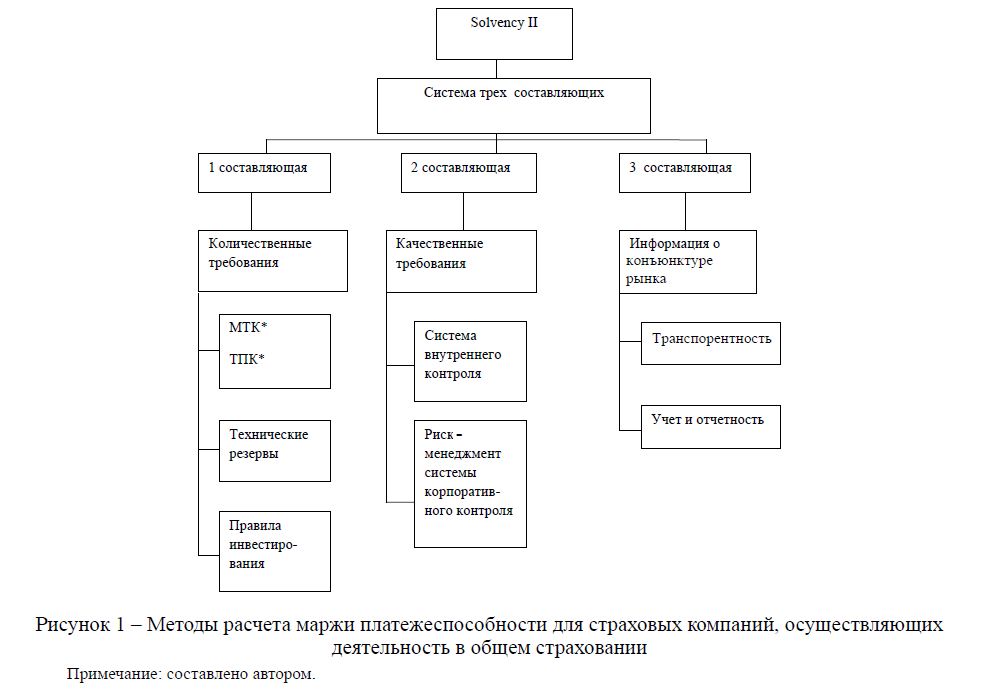

Заключая контракт, полисодержатель получает страховую защиту (т.е. передает собственные риски страховой компании). Столь сложная и абстрактная природа страховой услуги требует особой защиты прав потребителей страховых услуг и акционеров страховых организаций, что обеспечивается пруденциальным регулированием уровня платежеспособности и финансовой устойчивости страховой организации. Методы расчета маржи платежеспособности для страховых компаний, осуществляющих деятельность в общем страховании и в отрасли страхования жизни, различны (рис. 1).

Модель маржи платежеспособности получила свое развитие в первом поколении страховых Директив в 1970 году. Модель состоит из:

- Технических резервов, которые являются обязательствами страховых компаний и формируются из премий по договорам страхования и за счет собственных средств страховщика.

- Минимального размера достаточности капитала, ниже уровня которого страховая компания не имеет права формировать капитал.

- Маржи платежеспосбности, которая обеспечивает финансовую устойсивость компаний [2].

Рисунок 1 – Методы расчета маржи платежеспособности для страховых компаний, осуществляющих деятельность в общем страховании

Примечание: составлено автором.

Расчет технических резервов основан на теориии вероятности и статистических данных. Ввиду специфичности отрасли страхования жизни существуют трудности в оценке обязательств по долгосрочным договорам страхования.

Самым простым методом оценки обязательств по договорам страхования жизни является расчет приведенной стоимости ожидаемого потока дежных средств по заключенным договорам.

Данный метод называется методом оценки будущих резервов, требует использования таблиц смертности. Ограничения по формированию технических резервов приводят к снижению конкурентоспособности страховщиков Европейского Союза, ввиду переоценки сформированных резервов.

Модель расчета маржи платежеспособности имеет также ряд недостатков:

- Расчет основан установлении определенных нормативов.

- Органы надзора за страховой деятельностью принимают во внимание только риски, которые могут быть выражены в количественном измерении.

- Такие категории рисков, как риск корпоративного управления, уровень качества внутреннего контроля не берутся в расчет в данной модели.

В начале 2000 годов Европейская комиссия вместе со странами-участницами Европейского Союза провела фундаментальный анализ требований регулятора к платежеспособности страховщиков.

Данное исследование было разбито на два этапа. На первом этапе, завершенном в 2002 г., была усовершенствована методология защиты прав потребителей финансовых услуг и акционер-компаний. Реформирование системы пруденциального регулирования привело к установлению Директив Solvency I, переход к которым происходил в течение 7 лет [3].

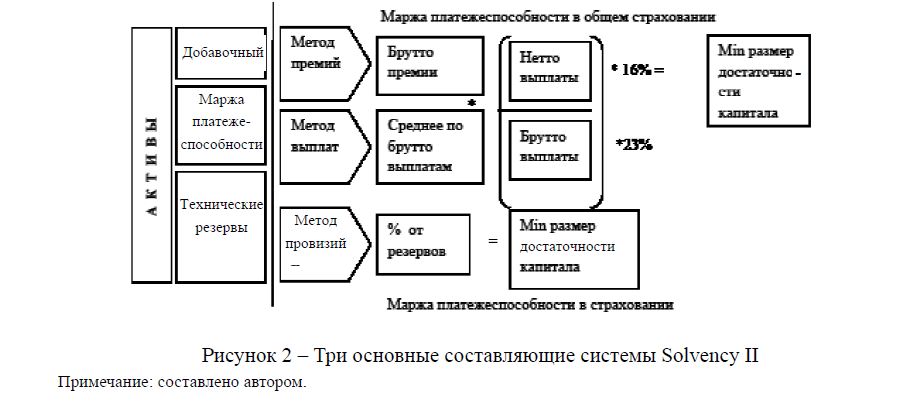

Рисунок 2 – Три основные составляющие системы Solvency II

Примечание: составлено автором.

Новые стандарты Solvency I позволили:

- Повысить требования к минимальному размеру уставного капитала.

- Внести коррективы в методы расчета маржи платежеспособности.

- Ввести систему «мер раннего реагирования».

- Провести гармонизацию страхового законодательства стран Европейского Союза. Недостатком стандарта Solvency I является оценка и управление только количественных характеристик, без учета качественных составляющих финансового положения страховой организации.

Данная модель имеет также ряд недостатков, характерных предшествовавшей модели:

- Требование к формированию капитала основаны на оценке обязательств страховых организаций. Данная модель не берет в учет такие риски, как процентный, ликвидности и другие рыночные риски.

- Нет стандартизированных методов оценки активов и обязательств страховщиков, что способствует несправедливой конкуренции на Европейском страховом рынке.

Переход к директивам Solvency II – второй этап реформирования директив.

Он имел целью создание совершенно новой системы макропруденциального регулирования страховой деятельности. Solvency II являетя аналогом стандарта Basel II, разработанных для банковского сектора.

Задачей Solvency II является разработка риск-чувствительной системы надзора за страховыми компаниями.

Данная модель включает 5 категорий таких рисков, как кредитный, рыночный, операционный, ликвидности, андерайтинговый [4].

Введение Solvency II обеспечивает более гибкую систему формирования адекватности капитала, что обеспечивает повышение конкурентоспособности единого Европейского страхового пространства в глобальном масштабе (рис. 2).

Solvency II будет введен в Казахстане в ближайшее время, что обеспечит высокий уровень защиты прав страхователей, повышение финансовой устойчивости и платежеспособности страховых организаций Казахстана.

ЛИТЕРАТУРА

- CEOPS, Answers to the EU Commission on the wave of Calls for Advice, CEOPS –DOC -07/05;

- Голышева Е.Ю. Межгосударственное регулирование страховых рынков в процессе их интеграции на примере Европейского Союза // Финансы и бизнес. – 2012. №3. – С. 35-38.

- Ефимов С.Л. Экономика и страхование: Энциклопедический словарь. – М.: Церих-ПЭЛ, 2006. – 206 с.

- Турбина К.Е. Некоторые аспекты регулирования финансов и налогов в области страхования в странах ЕС // Финансы. – 2000. – №5. – С. 53-56.