В данной статье рассматриваются проблемы и основные направления совершенствования страхового рынка Республики Казахстан. На сегодняшний день страховой рынок является одним из приоритетных в экономике страны. В Послании Президента РК Нурсултана Абишевича Назарбаева уделяется внимание развитию медицинского страхования, что еще раз подчеркивает важность развития рынка страхования. Страховая сфера деятельности переживает существенные преобразования, направленные на создание новой финансово-экономической системы с многовариантными точками роста. Поэтому государство вырабатывает не только стратегию своего социально-экономического развития, но и ключевые стратегические направления, в число которых входят макроэкономические процессы развития страхования, играющие важнейшую роль в системе отечественной и мировой экономики.

В своем Послании от 27.01.2012 года Президент РК Нурсултан Абишевич Назарбаев сказал: – «Будущее – за страхованием в медицине. Чем хуже здоровье человека, тем меньше его будут страховать, чем лучше – тем больше будет сумма страховки». Из этого мы может сделать вывод, что сейчас государство уделяет большое внимание развитию страхования, это выгодно как для успешного развития государства, так и для любого гражданина в частности, так как главной целью страхования является снижение риска не только в медицине, но и в любых сферах деятельности человека [1].

Страховой рынок играет важную роль в экономической системе страны. В Казахстане страховой рынок находится в стадии формирования: совершенствуются законодательные нормативы, требования к участникам рынка, формируется страховая инфраструктура, ожидается введение ряда обязательных видов страхования, определяются ключевые фигуры страхового рынка.

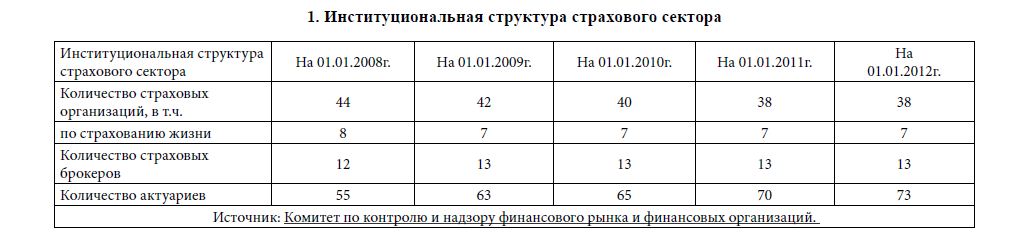

Данные таблицы показывают отрицательную динамику количества страховых организаций, можем предположить, что это связано с ужесточением требований к страховым организациям и слиянием нескольких мелких организаций в более крупные компании, и надеемся, что количество перерастет в качество. Что же касается страхования жизни, то картина в данной области предоставления услуг наиболее устойчивая, на сегодняшний день из 38 страховых компаний, действующих на страховом рынке, лицензию на предоставление услуг по страхованию жизни имеют только 7. Также наблюдается тенденция роста количества страховых брокеров, страховых актуариев, но между тем на рынке все же ощущается нехватка квалифицированных специалистов в данной области, это может быть связано с динамичным развитием страхового рынка РК и недостаточностью институтов подготовки кадров.

- Институциональная структура страхового сектора

Формирование благоприятных объективных предпосылок развития страховой деятельности является недостаточным для обеспечения устойчиво высоких темпов расширения страхового рынка, в особенности секторов, специализирующихся на обслуживании массовых страхователей, что, в частности, происходит в страховании гражданско-правовой ответственности автовладельцев.

Развитие массовых видов при существовании субъективных механизмов торможения страховой деятельности значительно сдерживается, более того, возникают диспропорции между ростом отдельных секторов данного рынка. Среди видов страхования преимущественное развитие получают наиболее простые и традиционные, которые, как правило, с позиции страховщиков являются недостаточно эффективными, что сдерживает приток нового капитала в страховой бизнес и замедляет в целом темпы развития страховой деятельности.

Страхование, по существу, является одним из ключевых инструментов формирования долгосрочных, наиболее важных для развития любой экономики инвестиционных ресурсов (в развитых странах – 10% ВВП, в странах Восточной Европы – 5% ВВП). В этой связи исключительно важным является определение оптимального для условий нашей республики сочетания интегрированности национальной страховой системы в мировую страховую систему с механизмами, препятствующими утечке национальных капиталов. Особенно, по мнению У. Баймуратова, Ж. Елубаева это касается рынка страхования жизни и добровольного пенсионного страхования, которые аккумулируют основную часть долгосрочных инвестиционных ресурсов.

В соответствии с процессами глобализации экономика Казахстана, а следовательно, финансовая и страховая сферы деятельности переживают существенные преобразования, направленные на создание новой финансово-экономической системы с многовариантными точками роста. Поэтому государство вырабатывает не только стратегию своего социально-экономического развития, но и ключевые стратегические направления, в число которых входят макроэкономические процессы развития страхования, играющие важнейшую роль в системе отечественной и мировой экономики. В этой связи возникает необходимость в разумном и гибком сочетании интересов формирующегося национального страхового рынка с возможностью получения надежной страховой защиты на мировых рынках. Достичь такого сочетания интересов возможно путем подбора системы форм и методов, механизмов и комплекса мероприятий, направленных на развитие страхового дела и устранение в нем узких мест. Эффективные механизмы сочетания этих интересов могут и должны быть использованы в процессе реализации приоритетов развития рынка страховых услуг как на международном, так и на национальном уровне.

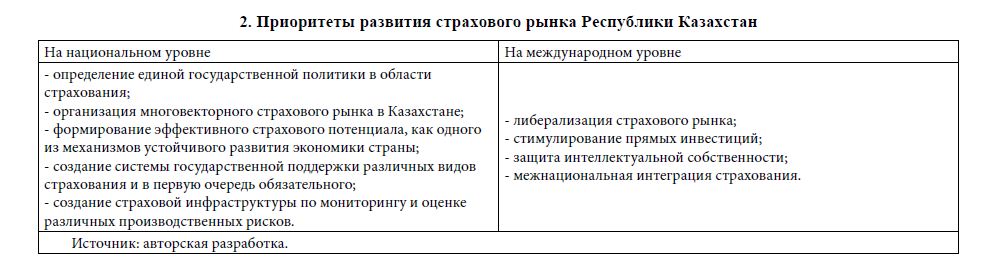

- Приоритеты развития страхового рынка Республики Казахстан

Из таблицы 2 мы можем увидеть, что выделенные приоритеты учитывают основные условия мировых интеграционных процессов в области страхования, а также возможности присоединения отечественного страхового рынка к процессам глобальной экономической интеграции. Казахстан стоит на пороге вступления к ВТО (Всемирную торговую организацию), а это, прежде всего, – международные стандарты и, соответственно, мощная активизация страхования, как инструмента защиты инвестиций. Ожидается введение ряда обязательных видов страхования. Вместе с тем, в настоящее время преобладает общее негативное отношение страхового рынка Казахстана к вступлению в ВТО. В первую очередь, это связано с недостаточной проработанностью страхового законодательства, с его противоречивостью и неполнотой, отсутствием ряда важнейших правовых норм, регламентирующих страховую деятельность и соответствующих требованиям мирового страхового рынка. При этом надо не забывать, что в странах-членах ЕС и ВТО существуют на законодательном уровне ограничения на присутствие иностранных страховщиков на национальном страховом рынке, в международных соглашениях крайне ограничен допуск иностранных страховщиков на национальные страховые рынки. Такие ограничения связаны с тем, что международный обмен страховыми услугами и регулирование их импорта достигаются, главным образом, средствами внутреннего регулирования.

Официальная концепция развития страхового бизнеса должна быть нацелена на поэтапное открытие рынка, оставляя открытым вопрос о продолжительности и количестве этих этапов. В эпоху глобализации все процессы ускоряются, затрудняя планирование. Но все же страны Балтии, Восточной Европы уже успели выйти на новые рубежи в развитии страхового дела во многом благодаря снятию ограничений на учреждение дочерних иностранных компаний и развития страхового законодательства [2].

Оценивая возможности развития страхового бизнеса, следует отметить, что основную роль играют созданные государством благоприятные условия в области формирования организационно-экономической базы и соответствующих механизмов спроса и предложения на страховые услуги. Существенную роль в либерализации страхового рынка играют экономические механизмы, в их числе система налогообложения, которая в настоящее время преследует основную цель – собрать как можно больше налогов со страховых компаний, не рассматривая страхование в качестве стратегической отрасли экономики.

Так, например, опыт стран Европейского союза показывает, что, несмотря на достаточно высокий уровень развития рынка страхования жизни и четкое осознание населением необходимости приобретения договоров страхования, механизмы развития страхования жизни в данных странах установлены на законодательном уровне. В ряде европейских стран из налогооблагаемой базы физического и юридического лица (работодателя) могут исключаться следующие виды затрат:

- страховые взносы по договорам с условием выплаты пожизненных аннуитетов и договоры, заключенные работодателем в пользу работников;

- взносы по индивидуальным договорам аннуитета, страхования от несчастных случаев, страхования здоровья, если годовой доход страхователей составляет менее определенной суммы;

- взносы по договорам индивидуального страхования жизни, страхования здоровья, страхования от несчастных случаев.

Требуют рассмотрения вопросы налогообложения страхователей, являющихся плательщиками корпоративного подоходного налога, по договорам имущественного страхования. В международной практике расходы, связанные с утратой страхователями (являющимися плательщиками корпоративного подоходного налога) страховых премий по договорам имущественного страхования относятся к их законным расходам в полном объеме и не подлежат налогообложению. В Казахстане законодательством установлены пределы расходов страхователей (являющихся плательщиками корпоративного подоходного налога) на уплату страховых премий по договорам имущественного страхования, не включаемых в налогооблагаемый доход при исчислении корпоративного подоходного налога, которые недостаточно объективно отражают потребность в страховой защите. Необходимость пересмотра норм налогообложения расходов страхователей, являющихся плательщиками корпоративного подоходного налога, является одной из первоочередных задач [3].

С возрастающим объемом операций по перестрахованию необходимо пересмотреть налогообложение страховых премий, передаваемых в перестрахование перестраховочным организациям-нерезидентам Республики Казахстан. Существующие нормы в этой сфере не в полной мере учитывают специфику осуществляемых перестраховочных операций.

Также требуют рассмотрения вопросы налогообложения обязательных и чрезвычайных взносов в Фонд гарантирования страховых выплат, вносимых страховыми организациями – участниками фонда. В связи с чем, желательно рассмотреть вопрос отнесения расходов страховых организаций – участников Фонда гарантирования страховых выплат по оплате обязательных и чрезвычайных взносов на вычеты в полном объеме. Степень участия государства в сфере обязательного страхования определяется предоставлением дополнительных гарантий для участников страховых отношений, организацией мер по государственной их поддержке и контролю, а в случае необходимости – принятия на себя страховых фондов, особенно катастрофических (в сфере обязательного страхования).

В числе эффективных механизмов прямого участия государства в области защиты интересов потребителей страховых услуг выделяется необходимость создания системы, гарантирующей страховую выплату страхователям в случаях, когда страховая организация не в состоянии осуществлять свои выплаты. В настоящее время система гарантирования страховых выплат охватывает наиболее массовые виды обязательного страхования, которое характеризуется высокой вероятностью наступления страховых случаев и относительно небольшими размерами вреда от их наступления, а его гарантии ограничиваются только случаями принудительной ликвидации страховой организации. С ростом капитализации Фонда гарантирования страховых выплат его гарантии должны быть распространены и на другие виды обязательного страхования, за исключением видов, где предусмотрены иные формы государственной поддержки.

Возможности дальнейшего расширения сферы обязательного страхования, в том числе сопряженного с катастрофическими рисками, ограничены, поскольку в стране доминируют такие негативные обстоятельства, как низкая покупательная способность основных потребителей страховых услуг, что непосредственно отражается на объемах заключения страховых сделок отечественных страховых организаций, и ряд других причин, присущих страховому рынку Казахстана. Эти обстоятельства предопределяют срочность и важность мероприятий по снижению уровня рисковых факторов, выработке комплекса мер по созданию специальных фондов, в числе первоочередных – Фонд катастрофических рисков (по опыту Испании) [4].

Дальнейшее формирование системы важнейших организационно правовых механизмов либерализации страхового рынка связывается с существенными преобразованиями в системе страхового законодательства, где важное место отводится определению условий и перспективам вступления Республики Казахстан в международные системы страхования и заключения международных соглашений в сфере обязательного страхования.

Решение данной задачи предполагает осуществление ряда мер, необходимых для интеграции Казахстана в существующие международные схемы страхования. В данном случае имеется в виду международная схема страхования ответственности владельцев транспортных средств «Зеленая карта». В настоящее время в систему «Зеленая карта» входят 45 стран, в числе которых все страны Европейского союза, некоторые страны Азии и Африки, а также ряд стран бывшего СССР (Беларусь, Украина, Молдавия, Латвия, Литва, Эстония).

В этой связи первоочередной задачей в ближайшей перспективе является устранение проблем межгосударственных отношений, возникших на территории сопредельных с Казахстаном государств, связанных с введением обязательного страхования гражданской ответственности владельцев транспортных средств. В ЕврАзЭС планируется разработка единого закона о создании международной системы страхования по аналогии с базовой моделью «Зеленая карта», что позволит в дальнейшем присоединиться к этой системе.

Приоритеты, характер и методы регулирования страхового бизнеса определяются конкретными этапами развития экономики, их целями и задачами. Сочетание функциональных направлений регулирования деятельности страхового рынка с соответствующими механизмами и критериями позволит проводить комплексный анализ, характеризующий уровень, состояние национального страхового бизнеса и потенциал его развития. Поэтому первоочередное внимание должно быть уделено механизмам, учитывающим индивидуальность конкретных сфер, секторов, отраслей страхования. Так, в настоящее время, в числе важнейших стоит задача обеспечения максимального соответствия казахстанского страхового законодательства международным стандартам, что предъявляет особые требования к механизмам, характеризующим специфику формирования, функционирования и развития страхового рынка [5].

Для перехода к новым формам и методам участия национального страхового рынка в международных интеграционных процессах необходима разработка конкретных организационно-правовых механизмов по вопросам страхового посредничества, улучшение качества страховых услуг и продвижения к потребителям, более четкого определения условий деятельности страховых брокеров и страховых агентов. Это позволит проводить точную оценку (финансовую, техническую) страхуемых рисков, размера ущерба, причиненного в результате наступления страхового случая, и создает объективные условия для вовлечения участников страхового рынка (брокеров, агентов) в схемы обязательного страхования, особенно в случаях, связанных со страхованием крупных рисков. Для этого необходимо уточнение правовых основ деятельности участников страхового рынка (аварийных комиссаров, аджастеров, андеррайтеров, сюрвейеров, диспатеров и т.д.), а также деятельности страховых брокеров и страховых агентов.

Формирование современного рынка страховых услуг связано с внедрением информационных технологий страхования, обеспечивающих надежность и прозрачность финансовой деятельности, проводимых профессиональными участниками, совершенствованием системы учета страховых операций.

Непременным атрибутом развитого страхового рынка является высокий профессиональный уровень и квалификация кадрового состава страхового рынка. Для подготовки высокопрофессионального кадрового потенциала страхового рынка необходимы: во-первых, единые программы подготовки, переподготовки и повышения профессионального уровня специалиста страховых организаций; во-вторых, научно исследовательские и образовательные центры подготовки кадрового потенциала; в-третьих, активное использование международных программ и международного опыта.

Таким образом, стоящие перед национальной системой страхования приоритеты, цели и задачи обусловлены характером взаимоотношений Казахстана на международном уровне, состоянием национальной экономики и перспективами ее развития, а решение их обеспечивается набором соответствующих рыночных регуляторов. Регулирование в системе страхования представляет собой перечень целенаправленных процессов, обеспечивающих поддержание экономических, финансовых отношений, с широким использованием организационно-правовых, финансовых, социально-экономических механизмов.

ЛИТЕРАТУРА

- Назарбаев Н.А. Послание Президента Республики Казахстан народу Казахстана «Социально-экономическая модернизация – главный вектор развития Казахстана» от 27 января 2012 года [Электронный ресурс] // http://www.zakon.kz/4470015-ezhegodnoe-poslanie-prezidenta-rk.html

- Официальный сайт Комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан [Электронный ресурс] // http://www.afn.kz/?docid=516

- Сембеков А. Современные тенденции развития страхового бизнеса в Казахстане // Финансы и кредит. – 2010. – №6. – С. 21.

- Баймуратов У., Елубаева Ж. Перспективы развития системы страхования Казахстана в условиях глобализации // Каржы-Каражат. – 2008. – №4. – С. 156-160.

- Гребенщиков Э.С. Страховое общество России: настроения, ожидания и установки // Финансы. –– №11. – С. 41.