В данной статье авторы рассматривают основные тенденции развития страхового рынка и особенности организации страховой деятельности в Республике Казахстан. Описывают практику применения организационно-правовых форм при создании страховых обществ разных стран. Показывают деятельность страховщиков и страховых посредников в промышленно развитых странах мира, таких как США, Германия, Великобритания, Италия, Испания, Франция и Швейцария.

Современная мировая экономика в значительной мере подвержена рискам, накопление которых неизбежно влечет существенные экономические потери. Общество вынужденно использовать страхование для решения проблем снижения экономических последствий от стихийных бедствий, промышленных аварий и катастроф, обеспечения интересов семей и отдельных граждан при наступлении непредвиденных неблагоприятных событий.

Уникальность механизма страхования состоит в том, что он способен не только выполнять функцию защиты имущественных интересов предприятий и граждан, но и решать многие макроэкономические задачи государства.

Страховая деятельность отличается своеобразием, обусловленным характером услуг, предлагаемых страховыми организациями. Современные социально-экономические условия требуют создания целостной страховой системы, обеспечивающей дальнейшее развитие страхового рынка с учетом прогрессивных тенденций и требований международных стандартов. Страховой сектор призван охватить широкий круг вопросов, решение которых связано со стабильным развитием страны [1, c.3].

В соответствии с Законом РК «О страховой деятельности» страхование представляет собой комплекс отношений по защите законных имущественных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов.

Страховая деятельность – деятельность страховой (перестраховочной) организации, связанная с заключением и исполнением договоров страхования (перестрахования), осуществляемая на основании лицензии уполномоченного органа в соответствии с требованиями законодательства Республики Казахстан либо без лицензии в соответствии с законодательным актом Республики Казахстан о взаимном страховании [2].

В соответствии с Гражданским кодексом РК выделяют формы страхования (табл. 1).

Формы страхования

Необходимо отметить, что в целях лицензирования страховой деятельности законодательными актами может быть предусмотрена иная классификация [3].

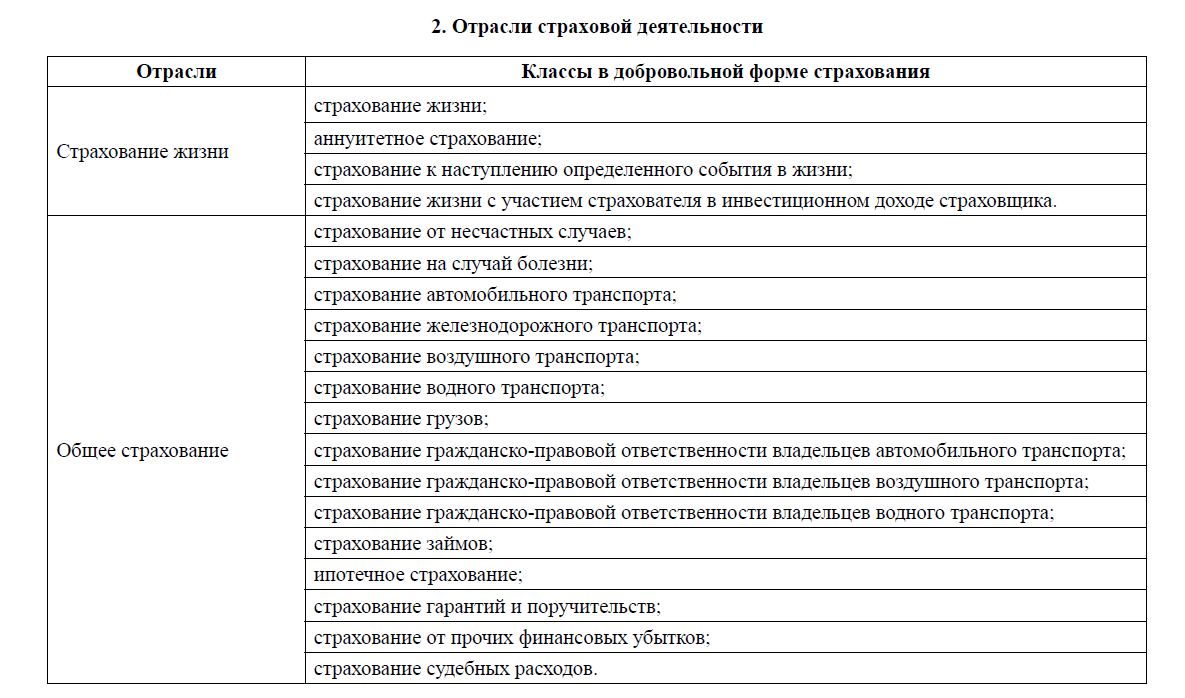

Для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды. Страховая деятельность страховой организации осуществляется по отрасли «страхование жизни» и отрасли «общее страхование» (табл. 2).

В международной практике общепринятыми являются пять базисных принципов страхования, закрепленных в английском праве. К ним относятся:

- наличие имущественного интереса;

- наивысшая степень доверия сторон;

- наличие причинно-следственной связи между убытками и событиями, их вызывающими;

- выплата возмещения в размерах реального убытка;

- суброгация – передача страховщику, выплатившему страховое возмещение, права требования к лицу, ответственному за причиненный ущерб.

Экономическая сущность страхования проявляется в таких функциях, как рисковая, предупредительная, распределительная, сберегательная, контрольная [4, c.12-13].

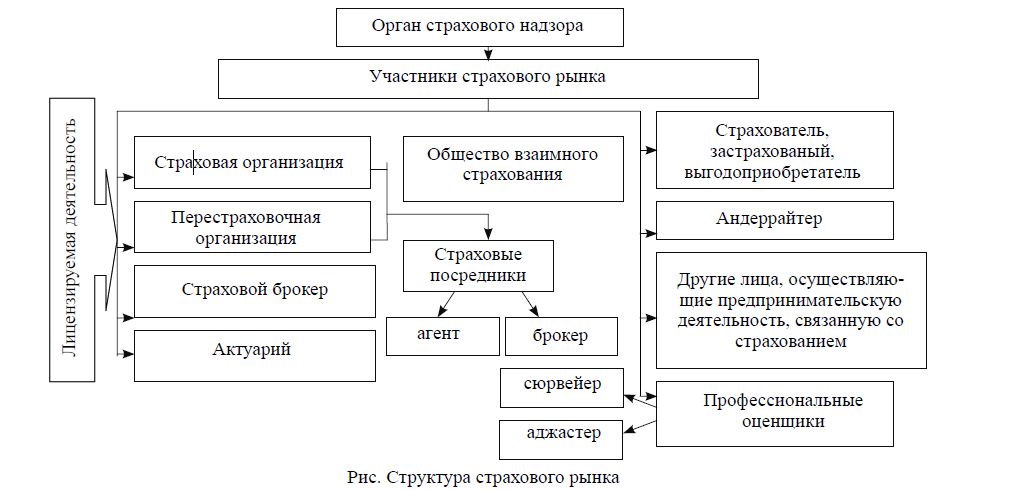

В широком смысле слова страховой рынок представляет собой всю совокупность экономических отношений по поводу страхования. В узком смысле страховой рынок – совокупность страховых обществ. Структура страхового рынка, в нашем представлении, приведена в виде следующей схемы (рис) [1, c.10].

Роль страховых организаций заключается в формировании оптимального страхового и финансового потенциала и умелого использования страховых технологий с тем, чтобы обеспечить достаточные условия для устранения наступивших убытков и потерь в виде страховых выплат населению и хозяйствующим структурам. В таких условиях управление страховым бизнесом базируется на двух противоположных подходах: с одной стороны, государственное регулирование процессов страхования, с другой – свободное рыночное страховое пространство [5, c.15].

Отрасли страховой деятельности

Деятельность страховщиков и страховых посредников в промышленно развитых странах мира осуществляется в разных организационных формах, а именно: в виде акционерных компаний, обществ взаимного страхования, государственных и смешанных страховых организаций, частного предпринимательства и товариществ, кооперативных страховых организаций, совместных предприятий, корпораций «Ллойд», бюро автостраховщиков.

В США и Германии, например, преобладают акционерные общества, во Франции – общества взаимного страхования, в Великобритании наряду со страховыми корпорациями функционируют ассоциации взаимного страхования. Прочные позиции на страховом рынке Великобритании занимают страховые посредники, выступающие в организационных формах товариществ и частного предпринимательства. В Италии и Испании довольно широко практикуется кооперативное страхование, в Германии, Великобритании, Франции, Японии функционируют страховые компании с участием государственного капитала (например, «Гермес» – в Германии, «Кофасе» – во Франции), деятельность которых в основном ограничивается внешнеэкономической сферой.

Рис. Структура страхового рынка

Но в каких бы организационных формах не выступали страховщики, их деятельность регулируется определенными нормативными актами и обычно контролируется специальными органами государственного страхового надзора. Такие органы имеются в Великобритании, Германии, Франции и других странах.

Страховому рынку характерна высокая доля страховых платежей (премий) в валовом национальном продукте. Так, в США, Великобритании и Японии она составляет более 8%, в Швейцарии – 7,5%, в ФРГ и Нидерландах – около 6% ВНП. Анализ состояния и тенденций развития страхового рынка США и стран Европейского Сообщества (ЕС) позволяет отметить процессы активной концентрации страхового капитала и интернационализации страхового дела. Процесс интернационализации особенно широко охватил европейский страховой рынок.

Страны, входящие в ЕС, поэтапно устраняют различия в законодательстве своих стран, регулирующем страховую и финансовую деятельность страховых компаний, гарантии и льготы страхователей. В частности, директивами ЕС рекомендовано странам, входящим в Сообщество, создать национальные бюро автостраховщиков и применять согласованные нормы при возмещении убытков при ДТП.

Большинство видов страхования проводится в добровольной форме. Обязательным во всех странах ЕС является страхование гражданской ответственности владельцев (водителей) автотранспортных средств, а в некоторых странах, например, в Германии – страхование экологических рисков. К другим видам обязательного страхования относят гражданскую ответственность нанимателей при строительстве зданий, профессиональную гражданскую ответственность в фармацевтике, ядерной энергетике и др. Особое внимание во всех промышленно развитых странах уделяется уровню платежеспособности и надежности страховых компаний, определяемому как превышение их активов над принятыми обязательствами. Порядок оценки и требования к уровню платежеспособности страховой компании устанавливаются отдельно по общим и долгосрочным видам страхования. В понятие надежности компании входит не только возможность выполнить взятые ею обязательства, но и готовность их выполнить.

В США законодательное регулирование страхования отнесено к сфере компетенции штатов, а законодательные нормы, например, по обязательному страхованию, действующие на всей территории страны, весьма ограничены и носят в основном рекомендательный характер. Общие нормы страхования в США и Великобритании определяются главным образом из судебных прецедентов и страховых традиций.

В законодательных актах Великобритании, Германии, Италии, Франции и других стран ЕС, регламентирующих страховую деятельность, еще имеются некоторые отличия, но в соответствии с директивами совета ЕС, эти страны обязаны адаптировать национальное законодательство к общим положениям единого страхового союза в рамках ЕС. В частности, это относится к страхованию гражданской ответственности владельцев (водителей) автотранспортных средств.

Страховой рынок Швейцарии отличается динамичным развитием страхового дела. Для швейцарского страхового рынка характерно тесное переплетение национального и иностранного капиталов. Страховые организации часто представляют собой транснациональные корпорации с обширными зарубежными интересами. Швейцарские организации занимают стабильные позиции в области страхования на мировом страховом рынке (на него приходится более 50 % всех поступающих из-за границы премий). Внутри страны более 50% валовых премий дает личное страхование.

В Швейцарии самый высокий показатель по сбору страховых премий на душу населения. Страховые полисы швейцарской семьи – самая крупная статья семейного бюджета. Большое развитие получило и страхование в сфере предпринимательской деятельности. Для страховых организаций характерна активная инвестиционная деятельность на рынке капиталов.

Таким образом, страхование, являясь объективной экономической категорией, предполагает определенную систему ее функционирования, целостность которой обеспечивается главным образом за счет единства функциональных связей ее звеньев.

ЛИТЕРАТУРА

- Маянлаева Г.И. Страховой рынок Республики Казахстан: теория, практика и императивы развития: автореферат диссертации на соискание ученой степени д.э.н. – Алматы, 2008. – 46 с.

- Республика Казахстан. Закон от 18 декабря 2000 года №126-II. О страховой деятельности [электронный ресурс] // http://rszb.kz/zakon_rk_o_strahovoy_deyatelnos

- Кодекс Республики Казахстан от 01.07.1999 года №409-I. Гражданский кодекс Республики Казахстан (особенная часть) [электронный ресурс] // http://online.zakon.kz/Document/?doc_id=1013880

- Страховое дело: учебное пособие; под общ. ред. М.А. Зайцевой, Л.Н. Литвиновой. – Минск: БГЭУ,– 286 с.

- Сембеков А.К. Устойчивое развитие страхового рынка в Республике Казахстан: теория, методология и приоритеты: автореф. дис. д.э.н. – Караганда, 2006. – 48 с.