В статье показаны проблемы, с которыми сталкиваются банки второго уровня при формировании ресурсной базы. Выявлены недостатки привлечения средств во вклады. Представлены некоторые возможные пути совершенствования депозитной политики. Указана роль депозитов в обеспечении устойчивости банка.

Одной из проблем, с которой сталкиваются банки второго уровня в настоящее время, является формирование ресурсной базы.

На ликвидность и платежеспособность банка второго уровня оказывает прямое влияние ресурсная база. Масштабы деятельности банка второго уровня его доходы и жестко зависят от размеров тех ресурсов, которые он приобретает на рынке, в частности, депозитных. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Привлеченные ресурсы имеют для банков огромное значение, потому что именно за счет них, они покрывают наибольший удельный вес своих потребностей в средствах, которые составляют в среднем 40% от общего числа их ресурсов.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты, присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка на привлечение средств во вклады при ограниченности свободных денежных средств. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей банкам второго уровня важно разработать стратегию депозитной политики, исходя из их целей и задач. Укрепление депозитной базы очень важно. За счет увеличения общего объема вкладов и расширения круга вкладчиков, юридических и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому для укрепления ресурсной базы банкам нужна взвешенная депозитная политика, в основу которой ставятся поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

С целью расширения ресурсного потенциала банкам второго уровня необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных направлений их работы должно стать постепенное наращивание депозитного портфеля путем проведения грамотной депозитной политики, направленной, в частности, на расширение перечня вкладов, доступных клиентам, введение новых видов услуг для их удобства.

Комплекс мер, направленных на расширение депозитной базы, включает ряд финансовых и маркетинговых инструментов.

К финансовым инструментам следует отнести:

- расширение перечня вкладов;

- определение необходимого объема средств;

- создание оптимального срока хранения средств;

- защита от преждевременного изъятия срочных депозитов;

- выпуск сберегательных сертификатов.

В разрезе маркетинговых инструментов следует рассматривать:

- активизацию рекламной политики;

- сегментирование депозитного портфеля по клиентам;

- создание службы телемаркетинга.

Депозитная политика банка должна учитывать потребности всех социальных и возрастных групп граждан – работающих и пенсионеров, молодежи и людей среднего возраста, а также должна быть рассчитана как на малообеспеченные слои населения, так и на людей со средним и высоким уровнями дохода.

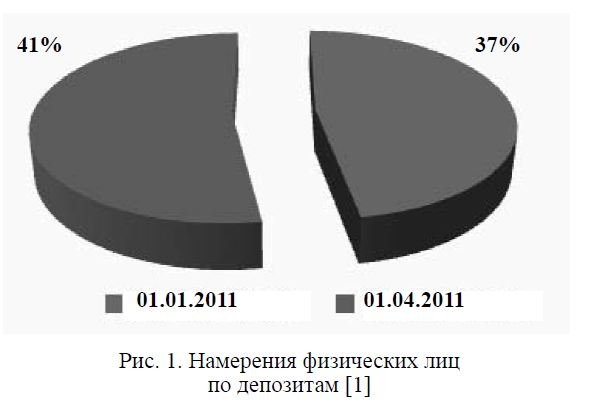

По данным опроса Национального банка РК доля респондентов, заявивших желания открыть депозит в ближайшее время, увеличилась с 37% в IV квартале 2010 года до 41% в I квартале 2011 года.

С каждым клиентом банки второго уровня должны стремиться к установлению долгосрочных партнерских отношений. С этой целью банки должны прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг [2].

Рис. 1. Намерения физических лиц по депозитам [1]

Для привлечения в число своих клиентов молодое поколение банки могли бы пополнить перечень вкладов новыми видами депозитов, ориентированных на эту группу населения.

Для того чтобы обеспечить приток вкладчиков на данный вид депозита, целесообразно ввести некоторые стимулы, привлекательные для потенциальных клиентов среди молодого населения. Это может быть скидка при покупке билета на поезд, при посещении каких-либо магазинов или туристических фирм, но при условии оплаты услуг средствами, находящимися на этом вкладе и пролежавшими не менее одного полного срока хранения.

Также в целях совершенствования депозитной политики банк мог бы предложить ряд вкладов, ориентированных на клиентов с высоким уровнем доходов. Например, вклад, особенностью которого являлась бы известность персональных данных клиента только одному человеку в банке – менеджеру по работе с VIP-клиентами. При этом проценты могут выплачиваться ежемесячно, в том числе и на бесплатно выданную банком пластиковую карту. Причем даже при внесении денег в кассу личность клиента не раскрывается. Таким образом, среднему и младшему персоналу банка не будут известны какие-либо данные о клиенте, а риск раскрытия информации о вкладе ничтожен.

Можно также предположить, что для клиентов банков будут выгодны целевые вклады, выплаты которых будут приурочены к периоду отпусков, дням рождений или другим праздникам. Их сроки короче традиционных, а процент выше. Примером целевого вклада могут стать так называемые новогодние и рождественские вклады, т.е. в течение года банк принимает небольшие вклады, а в конце года выдает деньги вкладчикам. При этом желающие могут продолжать накопление денег до следующего нового года.

Банк также может предложить соединение вкладных продуктов с кредитными и страховыми, разработать продукты, направленные на удовлетворение потребностей вкладчиков в жилье, крупных покупках, оплате образования, туризма и отдыха.

С целью расширения депозитной базы банку следует обратить внимание на такой инструмент привлечения средств, как сберегательный сертификат, что будет выгодно и для потенциальных клиентов, и самого банка. Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными простыми депозитными договорами. Выпуск сберегательных сертификатов для банков будет иметь несколько выгодных сторон. Во-первых, при выпуске сертификатов не производится отчисление денежных средств в фонд обязательных резервов, которые направляются на кредитование хозяйствующих субъектов. Во-вторых, благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов, расширяется круг потенциальных инвесторов. Кроме этого, имеются существенные выгодные стороны и для владельца сберегательного сертификата. Например, владельцы сертификатов теряют меньшую долю дохода при налогообложении, так как порядок налогообложения доходов по сертификатам аналогичен налогообложению дохода по ценным бумагам. Также на вторичном рынке ценных бумаг сертификат может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка утрату части ресурсов.

В рамках данного вопроса необходимо отметить и тот факт, что в целях укрепления ресурсной базы возникает необходимость принять меры по минимизации негативного влияния на финансовое состояние банка непредвиденного изъятия населением срочных вкладов. Для кредитных организаций защита от досрочного изъятия депозитов будет выгодна с той точки зрения, что при данном нововведении банк в полной мере сможет использовать депозиты населения для расширения среднесрочного и долгосрочного кредитования, столь необходимого экономике. А для того чтобы компенсировать населению невозможность изъять досрочно свой вклад, банку необходимо предложить для вкладов с ограниченным сроком изъятия более высокий процент.

Наряду с этим для эффективного управления депозитами банкам необходимо определить оптимальный объем периода хранения срочных вкладов как физических, так и юридических лиц. При этом особое внимание следует уделить тому, что сроки депозитов должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых они могут быть направлены.

Для ускорения и облегчения клиентам получения необходимой информации о депозитах в банках целесообразно создать службу телемаркетинга – рекламу банковских вкладов по телефону, которая будет оказываться бесплатно.

Служба клиентского сервиса по телефону ведет индивидуальную работу с клиентами, заинтересованными в получении более детальной информации, и с клиентами, которых не удовлетворяют стандартные условия обслуживания. При этом не обязательно быть клиентом данного банка. Информация, предоставляемая данной службой, должна отражать содержание вида услуг и возможности их приобретения. При желании клиенты могли бы проконсультироваться непосредственно у специалистов, работающих в конкретных подразделениях банка. В этом случае на сотрудников службы клиентского сервиса возлагается обязанность соединить клиента с менеджерами банка по телефону или договориться о встрече с ними, если в этом будет необходимость.

В том случае, если клиент затрудняется изложить свои проблемы, специалисты службы телемаркетинга зададут наводящие вопросы: какими средствами он располагает, на какой срок желает положить деньги на депозит, на какую прибыль рассчитывает и т.д. И потом уже порекомендуют тот вклад, который наиболее подходит под условия клиента. Если клиент решит оставить сведения о себе в базе данных информационной системы, то через некоторое время ему вышлют по почте не только справочную информацию о новых банковских продуктах и услугах, но и бланки необходимых документов.

Вследствие этого, телемаркетинг позволит удовлетворить большинство первичных звонков и тем самым будет способствовать привлечению новых клиентов.

Вместе с тем банку следует разрабатывать системные подходы к рекламной политике, что сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы, а также выгодно отличаться от предложений конкурентов [3].

Таким образом, при разработке депозитной политики банкам следует руководствоваться определенными критериями ее оптимизации, среди которых можно выделить следующие:

- взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости;

- диверсификация ресурсов банка с целью минимизации риска;

- сегментирование депозитного портфеля (по клиентам);

- дифференцированный подход к различным группам клиентов;

- конкурентоспособность банковских продуктов и услуг [4].

Таковы некоторые возможные пути совершенствования депозитной политики банка и повышения ее роли в обеспечении его устойчивости. Каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций, опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике.

ЛИТЕРАТУРА

- Официальный сайт Национального банка РК [электронный ресурс] // www.nationalbank.kz.

- Кирьян П.Р. Банки не отдадут вклады // Эксперт. – 2002. – №24. – С. 17

- Кичигина М.Т. Как проводится ежегодное информирование вкладчиков // Банки Казахстана. –2001. – №4. – С. 2-5.

- Шульковский С.А. Депозитная политика и ее роль в обеспечении устойчивости коммерческого банка: автореф. дис. – Саратов, 2001. – 26 с.