На современном этапе развития страны, исходя из необходимости дальнейшего повышения эффективности государственного управления, приоритетными становятся вопросы более четкого разграничения функций между всеми уровнями власти, переноса центра проведения реформ на нижние уровни местного государственного управления. Анализ, проведенный в статье, показал изменения размеров межбюджетных трансфертов общего характера за последние годы. Мы имеем опережающий рост объемов субвенций по сравнению с размерами бюджетных изъятий, то есть динамику объемов субвенций республиканского бюджета в разрезе областей за 2008-2011 гг., динамику объемов бюджетных изъятий. Основной целью политики межбюджетных отношений в среднесрочном периоде является обеспечение всех уровней государственного управления достаточными финансовыми средствами для полноценного предоставления закрепленных за ними государственных услуг и осуществления возложенных на них функций.

Основной целью политики межбюджетных отношений в среднесрочном периоде является обеспечение всех уровней государственного управления достаточными финансовыми средствами для полноценного предоставления закрепленных за ними государственных услуг и осуществления возложенных на них функций.

В соответствии с Бюджетным кодексом РК межбюджетные отношения регулируются посредством трансфертов и бюджетных кредитов, а также нормативами распределения доходов между областным и районными бюджетами.

В 2007 г. постановлением Правительства Республики Казахстан от 16 июля 2007 года №599 утверждена новая методика расчетов трансфертов общего характера. Основной подход новой методики заключается в расчете прогнозного объема текущих затрат в разрезе функциональных групп (подгрупп) с учетом численности получателей бюджетных услуг и объективных факторов.

На основании методики принят Закон РК «Об объемах трансфертов общего характера между республиканским и областными бюджетами, бюджетами города республиканского значения, столицы на 2008-2010 годы».

Так, бюджетные субвенции, передаваемые из республиканского бюджета в областной бюджет установлены:

- 2008 год – 35 млрд 715 млн тенге;

- 2009 год – 40 млрд 621 млн тенге;

- 2010 год – 50 млрд 378 млн тенге.

В рамках перехода на бюджетирование, ориентированного на результат, предполагается пересмотреть модель межбюджетных отношений.

Будет усовершенствована методика расчетов трансфертов общего характера и принят новый Закон РК «Об объемах трансфертов общего характера на 2009 – 2011 годы».

Особое внимание будет уделено усилению контроля за эффективностью и результативностью использования целевых трансфертов с учетом солидарной ответственности как местных исполнительных органов, так и центральных, являющихся администраторами соответствующих бюджетных программ [1, с. 33].

Проведение анализа современного состояния межбюджетных отношений в РК логично было бы начать с исследования динамики трансфертов общего характера.

В последние годы прослеживается устойчивая тенденция роста финансовой помощи регионам из республиканского бюджета, предоставляемой в виде субвенций.

Анализ изменения размеров межбюджетных трансфертов общего характера за последние годы показывает опережающий рост объемов субвенций по сравнению с размерами бюджетных изъятий. (табл. 1).

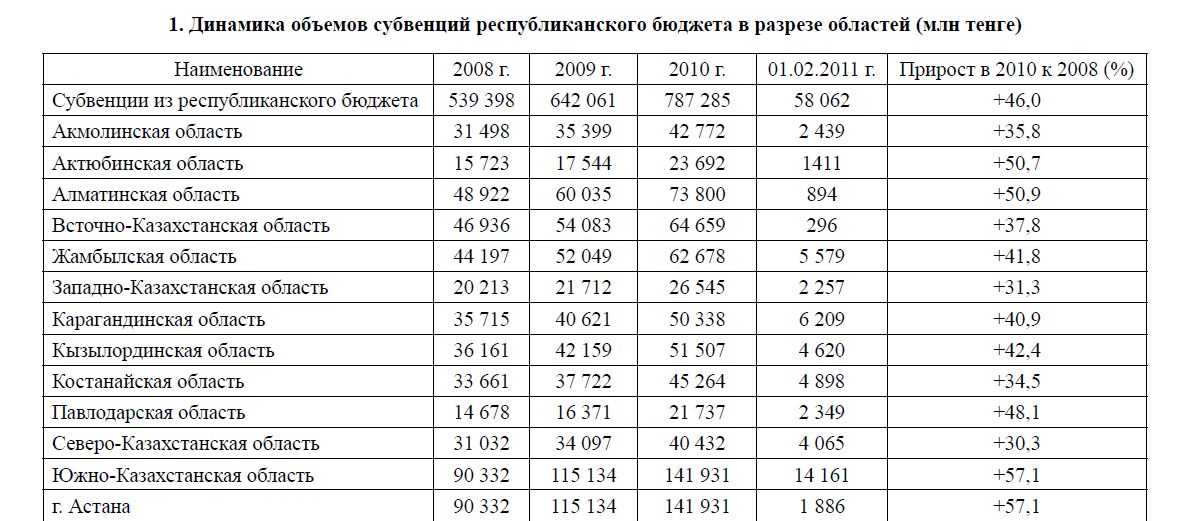

Динамика объемов субвенций республиканского бюджета в разрезе областей (млн тенге)

Как видно из данных, представленных в таблице 1, субвенции из республиканского бюджета бюджетам областей в 2008 г. составляли 539 398 млн тенге, в 2009 г. – 642 061 млн тенге, в 2010 г. – 787 285 млн тенге. По состоянию на 1 февраля 2011 года субвенции республиканского бюджета бюджетам областей составляют уже 58 062 млн тенге, что составляет 10% от суммы 2008 года. Средний прирост объема субвенций в 2010 г. к уровню 2008 г. составляет 43,2%.

Наибольший прирост по объемам субвенций из республиканского бюджета демонстрируют ЮжноКазахстанская область и город Астана – 57,1% от уровня 2008 г. по состоянию на 1 января 2011 г.

Наименьший пророст уровня субвенций в 2010 г., в сравнении с уровнем 2008 г., отмечается в Акмолинской области, здесь показатель прироста составляет 35,8% и в Костанайской области со значением показателя прироста равным 34,5%.

Данные таблицы наглядно демонстрируют устойчивую тенденцию многократного увеличения объема выделяемых из республиканского бюджета субвенций и числа субвенционных областей. Другими словами, идет процесс перехода областей из категории «доноров центрального бюджета» в категорию «реципиентов центрального бюджета».

Что касается межбюджетных потоков, поступающих в регионы в виде целевых инвестиционных трансфертов, то данный механизм является недостаточно прозрачным и сопровождается определенными недостатками. Анализ освоения средств республиканского бюджета, выделяемых местным бюджетам на реализацию инвестиционных проектов, показывает, что процесс их освоения не контролируется со стороны отдельных администраторов республиканских бюджетных программ, которые ограничивают свою ответственность перечислением соответствующих средств на счета местных бюджетов. В результате, данные об исполнении отдельных республиканских бюджетных программ в полном объеме не соответствуют действительности, так как на местном уровне кассовое исполнение может не доходить и до 50%, что приводит к оседанию средств на счетах местных бюджетов. Кроме того, утверждение в республиканском бюджете целевых и целевых инвестиционных трансфертов в функциональных группах расходов с указанием администраторов бюджетных программ министерств способствовало двойному отражению сумм в кассовых расходах республиканского и местных бюджетов. Таким образом, имело место искажение фактических затрат, направляемых в реальный сектор экономики и социальный блок [2, с.73].

Следует также учесть, что выделенные в анализируемом периоде из республиканского бюджета официальные трансферты и средства из резерва Правительства Республики Казахстан в бюджете отдельных регионов составили от 50 до 70% от объема бюджета. В частности, в Жамбылской области удельный вес официальных трансфертов составил 70,6% от всех поступлений, Кызылординской области – 55,0%, Южно-Казахстанской области – 52,4%. Кроме того, действующая система межбюджетных трансфертов, служащая инструментом бюджетного выравнивания, на местном уровне государственного управления воспринимается как непрозрачный механизм выравнивания местных бюджетов, ограничивающий экономические стимулы развития регионов.

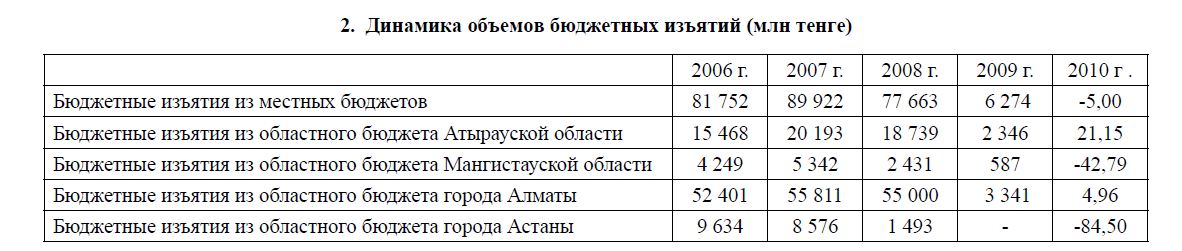

Дискуссионной является также действующая система бюджетных изъятий, которая зачастую имеет отрицательный эффект из-за стремления регионов значительно пополнять доходную часть своих бюджетов (табл. 2).

Динамика объемов бюджетных изъятий (млн тенге)

Как видно из таблицы 2, наибольшая доля бюджетных изъятий в 2010 г. приходится на город Алматы, их объем за анализируемый период вырос на 21,15% и составил 55 000 млн тенге, тогда как в 2008 г. данный показатель был равен 52 401 млн тенге.

Вместе с тем, объемы бюджетных изъятий в 2010 году из местных бюджетов Мангистауской области и города Астаны сократились в среднем на 60%.

Прирост же объемов изъятий наблюдается их бюджета Атырауской области, в 2010 г. он увеличился на 21,15%, что в денежном выражении составило 18 739 млн тенге.

В целом общий объем бюджетных изъятий в 2006 году по плану составит 119,4 млрд тенге, рост на 1,4 раза.

По-прежнему не подлежит изменению состав основных бюджетных доноров, что объясняется наличием и концентрацией в этих областях природных, людских и финансовых ресурсов.

Целевыми текущими трансфертами являются официальные трансферты, передаваемые вышестоящими бюджетами в нижестоящие, в пределах сумм, утвержденных в республиканском или областном бюджете, для реализации отдельных текущих бюджетных программ, не учитываемых при расчете официальных трансфертов общего характера (бюджетных изъятий и бюджетных субвенций).

Компенсация потерь нижестоящих бюджетов, вытекающих из принятия вышестоящими органами нормативных правовых актов, влекущих увеличение расходов и/или уменьшение доходов в период действия трехлетних объемов официальных трансфертов общего характера, также производится путем выделения целевых текущих трансфертов.

Кроме того, целевые текущие трансферты могут предоставляться на выполнение мероприятий государственных, отраслевых (секторальных) программ и на реализацию отдельных нормативных правовых актов, а также по ходатайству акимов в течение финансового года только на мероприятия, финансируемые из резерва Правительства Республики Казахстан или местного исполнительного органа области [3, c.45].

Целевыми трансфертами на развитие являются официальные трансферты, передаваемые из республиканского бюджета в областной бюджет, бюджет города республиканского значения, столицы в пределах сумм, утвержденных в республиканском бюджете для реализации местных инвестиционных проектов (программ), предусмотренных государственными, отраслевыми (секторальными) программами, передаваемые из областного бюджета в бюджет района (города областного значения) в пределах сумм, утвержденных в областном бюджете, для реализации местных инвестиционных проектов (программ), предусмотренных региональными программами.

Например, на реализацию Государственной программы сельских территорий в республиканском бюджете на 2010 г. были выделены целевые инвестиционные трансферты областным бюджетам на строительство и реконструкцию объектов образования и здравоохранения в сельских населенных пунктах.

Кроме официальных трансфертов общего и целевого характера из республиканского бюджета местным бюджетам предоставляются бюджетные кредиты на различные сроки на реализацию конкретных проектов (программ) и мероприятий, а также на покрытие кассового разрыва в течение финансового года.

Примером межбюджетных кредитов служат предоставляемые в последние годы из республиканского бюджета областным бюджетам кредиты на организацию весенне-полевых и уборочных работ, целью которых является финансовая поддержка отечественных сельскохозяйственных товаропроизводителей.

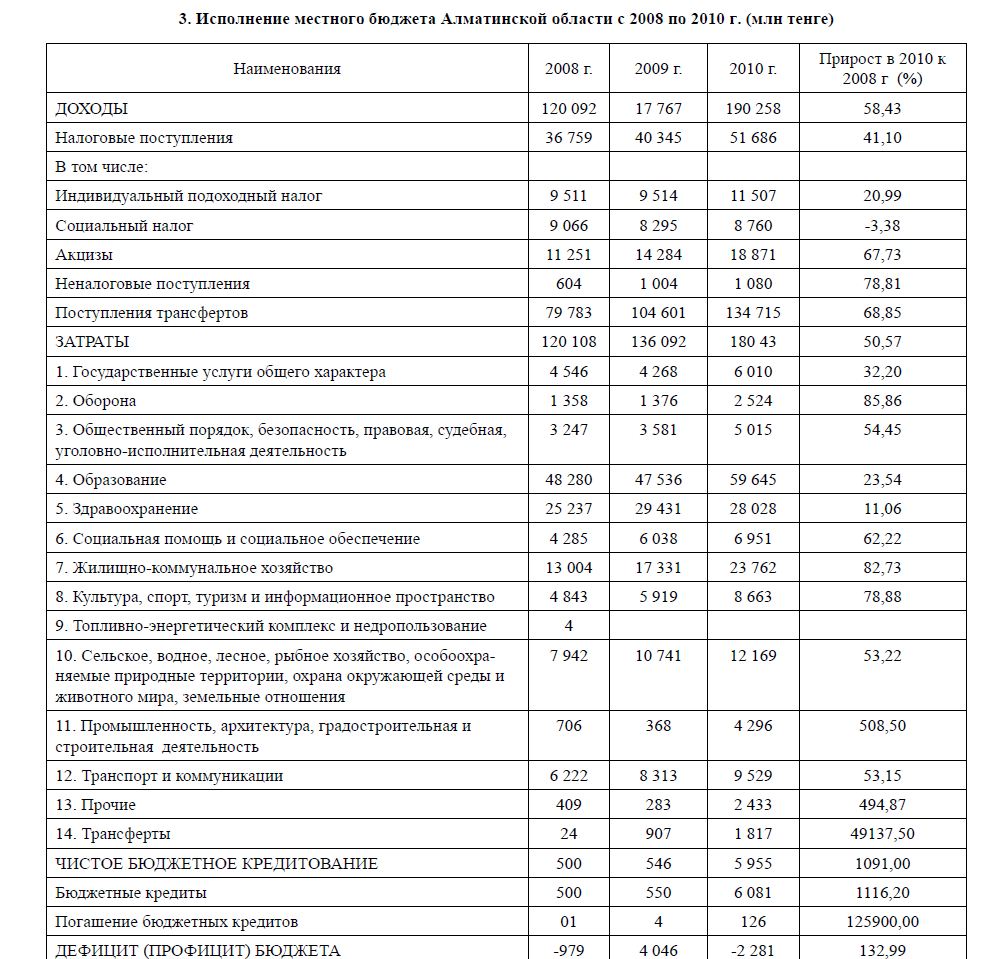

Рассмотрим исполнение местного бюджета на примере бюджета Алматинской области, который представлен в таблице 3. Основную долю доходов местного бюджета составляют налоговые поступления, это примерно 70% от всех суммарных доходов местного бюджета. А на втором месте по объему доходов составили полученные официальные трансферты, на их долю приходится около 17% от объема доходов местного бюджета за период с 2008 по 2010 гг.

Заметим, что прирост доходной части бюджета в анализируемый период составил 58,43%, а основной его составляющей, налоговых поступлении – 41,1%. В то же время заметно снижение поступлений в бюджет от уплаты социального налога на 3,38%.

За это время рост объема полученных трансфертов составил 3,6 раза. Все это говорит о том, что с каждым годом растет объем помощи из республиканского бюджета.

Также растут затраты по отраслям, например, расходы на образование на 2008 г. – 48 280 млн тенге, и на 2010 г. – 59 645 млн тенге, прирост составил 23,54%, соответственно на здравоохранение прирост равен 11,06%, жилищно-коммунальное хозяйство 82,73%, сельское, водное, лесное, рыбное хозяйство и на охрану окружающей среды – 53,22%.

Наблюдается рост дефицита исполнения местного бюджета, например, за четыре года дефицит бюджета увеличился в 4,6 раза, это приводит к выводу, что расходы местных бюджетов в полном объеме не финансируется из областного и республиканского бюджетов (официальные трансферты) для полноценного выполнения возложенных на них обязанностей, а переданные из центра государственные функции тоже увеличивает расходы местных бюджетов [4, с.8].

Доля доходов местных бюджетов в общем объеме доходов государственного бюджета с 2008 по 2010 г. сократилась на 11%, составив 35,7% от общего объема доходов государственного бюджета на 2010 г. Думается, все это связано с расширением функций общегосударственного значения, а также с процессом централизации финансовых ресурсов в республиканском бюджете.

Относительно затрат местных бюджетов, их доля в общем объеме затрат государственного бюджета составляет около 40% на 2010 г. С 2008 по 2010 г. наблюдалось сокращение доли затрат местного бюджета в общем объеме затрат государственного бюджета в среднем на 8%.

Одна из важнейших проблем на сегодня в межбюджетных отношениях – отсутствие прозрачной и эффективной системы разграничения полномочий между уровнями власти. Интерес к этой проблеме проявляется не только в научных кругах, но и на высшем государственном уровне [5, c.163].

Исполнение местного бюджета Алматинской области с 2008 по 2010 г. (млн тенге)

Целью реформирования межбюджетных отношений в Казахстане должен выступать не кардинальный пересмотр всей системы перераспределения расходных и доходных полномочий, которые были закреплены в Бюджетном кодексе Республики Казахстан. При определенных условиях существующее распределение обязательств может быть сохранено, реформирование же должно быть направлено на достижение оптимального соответствия уровня расходов их финансированию. Это позволит впоследствии сконцентрировать внимание на увеличении эффективности совокупных расходов бюджетной системы и повышении качества их администрирования.

Следуя вышесказанному, практика других стран в части построения модели межбюджетных отношений должна быть адаптирована с учетом сложившейся экономической ситуации и национального законодательства в Казахстане.

ЛИТЕРАТУРА

- Есенова Г.Ж. Межбюджетные отношения как составная часть бюджетного регулирования // Каржы каражат. – 2005. – №5. – С. 33.

- Еспергенова С.П. Экономическая доктрина бюджетной самостоятельности регионов // Банки Казахстана. – 2006. – №2. – С.

- Омаров М.Б. Официальные трансферты и межбюджетные отношения: проблемы оценки результативности и процесса финансирования // Каржы-каражат. – 2006. – №1. – С.

- Саханова А.Н. Сущность и содержание понятия «бюджетное регулирование» // Материалы международного научного симпозиума «Национальная экономика в условиях глобализации». – Алматы: Высшая школа, 2005. – С.

- Александров А. Проблемы межбюджетных отношений до принятия Бюджетного кодекса // Материалы международной научно-практической конференции «Экономика, право, культура в эпоху общественных преобразований». – Алматы: КазНУ, 2006. – С. 163.